La educación financiera en Chile

Desigualdad económica como principal obstáculo y Educación Financiera como aliada

Meritxell Ibáñez

Stagee IEF 2019

Premio Extraordinario de Bachillerato

Tabla de contenidos

- Introducción a la economía de Chile

- Indicadores macroeconómicos

- Características de los comportamientos financieros de la población

- ¿Por qué es necesario el desarrollo de planes de Educación Financiera para niños y jóvenes en Chile?

- Planes de Educación Financiera para adultos ya implantados en Chile

- Planes de Educación Financiera para niños y jóvenes ya implantados en Chile

- Educación Financiera, dentro de la ley general de educación (LGE) y la unidad de curriculum y evaluación

- Estrategia Nacional De Educación Financiera, Gobierno De Chile

- Para Vivir Mejor, Educación Financiera; Servicio Nacional Del Consumidor

- Liga De Educación Financiera, Bbva Chile

- Economía Más Cerca, Banco Central De Chile

- Banca Fácil, Superintendencia De Bancos e Instituciones Financieras (SBIF)

- SVS Educa, Superintendencia De Valores y Seguros (SVS)

- Educación para el Consumo, Servicio Nacional Del Consumidor (SERNAC)

- Concurso ‘’Tu Colegio Decide’’, FOSIS

- Comics De Educación Financiera, El Condoro Financiero de hoy; FOSIS, Chile Atiende y El INJUV

- Educación para el consumo en la escuela, Servicio Nacional del Consumidor (SERNAC) y el Centro de Perfeccionamiento Experimentación E Investigaciones Pedagógicas (CPEIP) del Ministerio de Educación.

- Programa Piloto de Educación Financiera, Servicio Nacional del Consumidor (SERNAC). Se Cuenta con el apoyo de la Universidad de la Frontera (UFRO), la Superintendencia de Bancos e Instituciones Financieras (SBIF) y el Banco Central.

- Ahorra Tu Sueño, Banco Estado

- Economía Para La Escuela, Fundación Itaú en conjunto con Educarchile

- Curso Adelante con tu Futuro; BBVA, Museo Interactivo De Economía (MIDE) y el TEC de Monterrey.

- Aggentpiggy; Programa de la Corfo, BBVA, Área De Innovación de Movistar, Innova Chile y otras instituciones.

- Iluminando El Mañana – Programa De Educación Financiera SIM, Scotiabank

- Educación Financiera, Fundación la Fuente

- Educación Financiera a Menores, economista chileno Eric Parrado

- Programas Fundación Educación Empresa, Fundación Educación Empresa

- La Ciudad De Las Oportunidades, Banco Central e Instituto Milenio MIPP de la Universidad de Chile

- Juego De Mesa Económicamente, Banco Central

- En Fácil y en Chileno, Banco Estado y Universidad de la Frontera

- Gymkama Financiera, Banco Santander

- Seminario Internacional De Educación Financiera, El futuro comienza en el aula: Educación Financiera para la vida; Banco Santander

- Feria de Educación Financiera, Banco Central de Chile

- Educación Financiera para Colegios, Yo Uso Bien Mi Dinero

- Juego E-Cool, Fundación Coopeuch

- A Fondo En Mi Futuro, Fundación Astoreca, Asociación de Administradoras de Fondos Mutuos (AAFM), Superintendencia de Bancos e Instituciones Financieras (SBIF), y otros colaboradores

- Sueña, Ahorra, Alcanza; Ministerio de Educación y Fundación Chile

- Conclusiones

1. INTRODUCCIÓN A LA ECONOMÍA DE CHILE

La economía de Chile es considerada como un modelo de transparencia política y financiera para los países de su alrededor: a pesar de ser la quinta economía más grande de Latinoamérica, Chile posee la renta per cápita más alta de toda América Latina; de hecho, este país pertenece a la lista de países de ingresos altos según el Banco Mundial.

Además, esta economía es reconocida como la más dinámica de Latinoamérica, caracterizada por su competitividad, su libertad económica, su desarrollo financiero y su calificación de deuda externa más favorable de la zona latinoamericana: la deuda de Chile es del 25.56% de su PIB, de aproximadamente 57.887 millones de euros, lo que se estima en sólo unos 3.446€ por habitante.1

Todo y con esto, según el PIB per cápita (14.871,78€ en 2019), el nivel de vida de los chilenos es, en promedio, bajo. No obstante, existe una disparidad de riqueza debido al sistema impositivo que perjudica en mayor medida a las clases bajas y medias.Además, el milagro económico que posicionó a Chile como la primera economía latinoamericana considerada no como emergente, sino como país desarrollado, conllevó a situarse también como líder en el coeficiente de Gini, el cual mide la desigualdad2. Consecuentemente, las protestas en Chile no son un caso aislado, sino algo constante en el país, debido a los ahogos a las clases medias y bajas. El Índice de Percepción de la Corrupción es de 67 puntos3; por lo tanto, los ciudadanos de Chile tienen un bajo nivel de percepción de corrupción gubernamental. Aun así, la pobreza se ha reducido sensiblemente gracias al rápido crecimiento económico: esto se consiguió con salarios más altos, la cual cosa provoca mayor consumo e inversión, tasas de interés más bajas (se fomenta de esta forma también la inversión), mayor confianza en el sector privado, la subida del precio del cobre, crecimiento de la producción minera y, en menor medida, crecimiento del comercio al por mayor y servicios comerciales.

En cuanto a la inversión extranjera, en los últimos años Chile ha sido el país de la zona más golpeado por la caída de los precios de los productos básicos y de cobre, que es el producto principal de exportación.

La inflación se mantiene en el aproximadamente 2.56% de media durante en 2019 y el desempleo en el 7%. Estas cifras, todo y ser buenas, se proyectan a mejorarse de cara a los próximos años. Esto nos muestra que Chile es una economía en constante crecimiento que, con un buen manejo y administración de sus recursos, conseguirá aprovechar muy buenas oportunidades de expansión de su economía.4

Finalmente, en cuanto la diversificación de sus actividades por sectores, en los últimos años, el sector servicios encabezó la lista aportando el aproximadamente 63.9% de su PIB, seguido de la minería, con una estimación del 14.2% del PIB y el 57% de sus exportaciones: Chile es el primer exportador mundial de cobre, litio, yodo, uvas frescas, arándanos, ciruelas, manzanas deshidratadas, salmón, truchas y carbonato de litio. También cabe hacer una mención especial a la gran inversión que Chile está haciendo en energía renovable; se intenta conseguir que en 2020 el 20% de la energía generada en el país sea «energía verde».

Cabe mencionar el desarrollo de la Educación Financiera en este país, Chile es un ejemplo a seguir en este campo. El país cuenta con una enorme cantidad de iniciativas para mejorar sus conocimientos en el área de la economía y las finanzas, tanto para adultos como para niños. Además, destaca el hecho de que estas iniciativas no sólo nacen en empresas o instituciones privadas; desde el mismo gobierno han surgido proyectos para incluir la Educación Financiera o conceptos de economía dentro del plan de estudios de los alumnos. Con todo ello, Chile pretende que sus habitantes hagan un mejor manejo de sus finanzas personales y se proyecta como un modelo muy eficaz que podría proyectarse también en otros países.

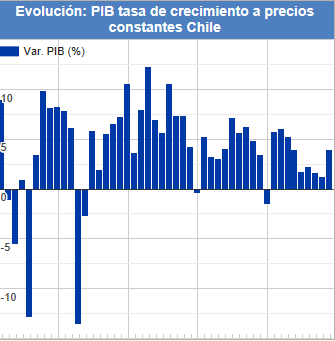

2. INDICADORES MACROECONÓMICOS

Gráfica 1: Evolución PIB tasa de crecimiento a precios constantes

Fuente: https://datosmacro.expansion.com/

Gráfica 2: Tasa inflación Chile 2015-2020

Fuente: Instituto Nacional de Estadística de Chile

3. CARACTERÍSTICAS DE LOS COMPORTAMIENTOS FINANCIEROS DE LA POBLACIÓN:5

La falta de educación financiera en un país con una economía grande, dinámica, y en proceso de crecimiento como es la de Chile, puede tener consecuencias más graves que en otros países de Latinoamérica sin estas características macroeconómicas.

- En una encuesta sobre conocimientos de conceptos financieros, sólo el 20% de la encuesta es respondida correctamente (y sólo el 8% la responde en su totalidad bien). Si la comparamos con un país con tasas de interés similares como Holanda, esta cifra es desproporcionadamente baja: los holandeses la contestan al 90% de forma correcta (y el 45% responde bien a todas las preguntas).

- Un buen dato es la cifra de emprendimiento en edad adulta, que en 2011 fue del 23.7%. Esta cifra es muy superior en comparación con la de la OCDE, que es del 8%.

- Chile presenta un alto índice de endeudamiento y de apalancamiento (sobre todo en la población de entre 30 y 45 años).

- Gran despunte en los últimos años de impago de clientes.

- La morosidad se dispara en menores de 25 años y en mayores de 75 años.

- Entre quienes tienen productos financieros, el más común es la tarjeta de debido, a diferencia de otros países cercanos donde el que más éxito tiene es la cuenta de ahorro.

Gráfica 3: Comparaciones internacionales: porcentaje de respuestas correctas en conceptos financieros básicos

Fuente: Adele Atkinson, F. Messy, “Measuring Financial Literacy”. OECD Working Paper on Finance, Insurance and Private Pensions N°15 y Justine S. Hasting, Madrian B. y Skimmyhorn W. “Financial Literacy, Financial Education and Economic Outcomes”. National Bureau of Economic Research (NBER)

- Bajo conocimiento sobre los Fondos de Pensiones.

- Éxodo de adeudados a instituciones no reguladas.

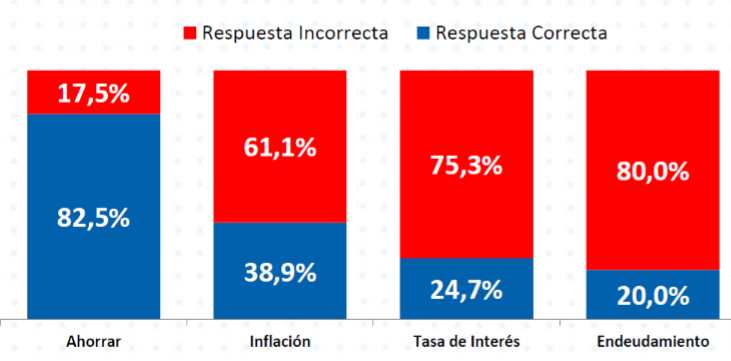

- El 74.3% indica no conocer qué es un producto financiero. En cuanto a tener que definir algunos de estos conceptos, los resultados fueron los siguientes:

Gráfica 4: Resultados de la encuesta sobre conocimiento de algunos conceptos financieros

Fuente: SERNAC

Gráfica 5: La Educación Financiera para segmentos vulnerables: impagos y apalancamiento

Fuente: SBIF

- El 35% declara no ahorrar durante el año y más de la mitad de los encuestados han experimentado problemas para cubrir los gastos.

- Sólo un 50% de los encuestados podría cubrir gastos imprevistos sin pedir créditos o ayuda a familiares y amigos.

- La mayoría de los encuestados afirma tener un presupuesto (82%) y cumplirlo.

- Menos de un tercio de los chilenos reconoce que el dinero pierde valor en el tiempo debido a la inflación.

- Menos de la mitad saben que sus depósitos cuentan con una garantía estatal en caso de liquidación forzosa de una entidad bancaria.

- La banca telefónica y virtual, así como las transferencias electrónicas como medio de pago, se encuentran casi en desuso (17%).

- Un 75.10% de las pymes chiles prefieren las líneas de crédito como método de financiamiento. Es un colchón financiero que únicamente se paga cuando se utiliza. Principalmente se utiliza para hacer frente a impuestos, nóminas o pagos extras.

4 ¿POR QUÉ ES NECESARIO EL DESARROLLO DE PLANES DE EDUCACIÓN FINANCIERA PARA NIÑOS Y JÓVENES EN CHILE? 6

- Si Chile es un país que presenta buenas oportunidades en términos económicos de cara al futuro, con una buena educación financiera se conseguirá la adquisición de conocimiento de las finanzas sólido que permita aprovechar bien estas oportunidades y, además, aumentar el bienestar de la población: con una buena comprensión del entorno financiero (tasa de interés, indicadores económicos, endeudamiento, ahorro, etc) los habitantes podrán hacer un mayor y mejor uso de los productos y herramientas que se encuentran a su disposición y que, frecuentemente, son desaprovechados.

- Con unas mejores decisiones de ahorro, endeudamiento e inversión, los chilenos podrían aumentar favorablemente su patrimonio.

- Aunque las cajas de ahorro han incrementado su número de sucursales, aún son muchos los chilenos que no ahorran en bancas o instituciones financieras.

- Con una mejor educación financiera se podría frenar la disparidad en la riqueza entre sus habitantes.

5. PLANES DE EDUCACIÓN FINANCIERA PARA ADULTOS YA IMPLANTADOS EN CHILE

- Para vivir mejor, educación financiera; Servicio Nacional del Consumidor (también para niños)

- Documento de política económica: Reflexiones sobre la Educación Financiera en Chile, Gobierno de Chile.

- Educación Financiera para Empresas (a trabajadores y profesionales), BBVA Chile

- Educación Financiera para la Sociedad (para clientes y no clientes del banco), BBVA Chile

- Cliente Bancario, Superintendencia de Bancos e Instituciones Financieras (SBIF)

- Banca fácil, Superintendencia de Bancos e Instituciones Financieras (SBIF) (también para niños)

- SVS Educa, Superintendencia de Valores y Seguros (SVS) (también para niños)

- Educación para el consumo, Servicio Nacional del Consumidor (SERNAC) (también para niños)

- Conoce tu Seguro, Superintendencia de Valores y Seguros (SVS)

- Chile Cuenta, Ministerio de Desarrollo Social (MIDEPLAN)

- Comics de educación financiera, El condoro financiero de hoy; FOSIS, Chile Atiende y el INJUV (también para niños)

- Curso Introducción a la Educación Financiera, Servicio Nacional del Consumidor (SERNAC) y el Centro de Investigación en Psicología Económica y Consumo de la Universidad de La Frontera (UFRO).

- Educación para el consumo en la escuela, Servicio Nacional del Consumidor (SERNAC) y el Centro de Perfeccionamiento

- Experimentación e Investigaciones Pedagógicas (CPEIP) del Ministerio de Educación (también para niños)

- Infórmate y decide, Banco Estado

- Curso Adelante con tu futuro; BBVA, Museo Interactivo de Economía (MIDE) y el TEC de Monterrey (también para niños)

- Educación Financiera, Fundación La Fuente (también para niños)

- Talleres presenciales y charlas educativas, Fondo Esperanza

- Seminario Taller de Educación Financiera de la Red, Red de Microfinanzas

- Programas Fundación Educación Empresa, Fundación Educación Empresa (también para niños)

- Educación Financiera, Caja de Compensación Los Andes

- En fácil y en chileno, Banco Estado y Universidad de la Frontera (también para niños)

- Chileatiende, Gobierno de Chile

6. PLANES DE EDUCACIÓN FINANCIERA PARA NIÑOS Y JÓVENES YA IMPLANTADOS EN CHILE

- Educación Financiera, dentro de la Ley General de Educación (LGE) y la Unidad de Curriculum y Evaluación

- Estrategia Nacional de Educación Financiera, Gobierno de Chile

- Para vivir mejor, educación financiera; Servicio Nacional del Consumidor (también para adultos)

- Liga de Educación Financiera, BBVA Chile

- Economía más cerca, Banco Central de Chile

- Banca fácil, Superintendencia de Bancos e Instituciones Financieras (SBIF) (también para adultos)

- SVS Educa, Superintendencia de Valores y Seguros (SVS) (también para adultos)

- Educación para el consumo, Servicio Nacional del Consumidor (SERNAC) (también para adultos)

- Concurso ‘’Tu colegio decide’’, FOSIS

- Comics de educación financiera, El condoro financiero de hoy; FOSIS, Chile Atiende y el INJUV (también para adultos)

- Educación para el consumo en la escuela, Servicio Nacional del Consumidor (SERNAC) y el Centro de Perfeccionamiento Experimentación e Investigaciones Pedagógicas (CPEIP) del Ministerio de Educación (también para adultos)

- Programa Piloto de Educación Financiera, Servicio Nacional del Consumidor (SERNAC). Se cuenta con el apoyo de la Universidad de la Frontera (UFRO), la Superintendencia de Bancos e Instituciones Financieras (SBIF) y el Banco Central.

- Ahorra tu sueño, Banco Estado

- Economía para la Escuela, Fundación Itaú en conjunto con Educarchile

- Curso Adelante con tu futuro; BBVA, Museo Interactivo de Economía (MIDE) y el TEC de Monterrey (también para adultos)

- AggentPiggy; Programa de la CORFO, BBVA, área de innovación de Movistar, Innova Chile y otras instituciones.

- Iluminando el Mañana – Programa de Educación Financiera SIM, Scotiabank

- Educación Financiera, Fundación La Fuente (también para adultos)

- Educación financiera a menores, economista chileno Eric Parrado

- Programas Fundación Educación Empresa, Fundación Educación Empresa (también para adultos)

- La ciudad de las oportunidades, Banco Central e Instituto Milenio MIPP de la Universidad de Chile

- Juego de mesa EconómicaMente, Banco Central

- En fácil y en chileno, Banco Estado y Universidad de la Frontera (también para adultos)

- Gymkama Financiera, Banco Santander

- Seminario Internacional de Educación Financiera, El Futuro comienza en el aula: Educación Financiera para la vida; Banco Santander

- Feria de Educación Financiera, Banco Central de Chile

- Educación Financiera para Colegios, Yo Uso Bien Mi Dinero

- Juego E-Cool, Fundación Coopeuch

- A Fondo en mi Futuro, Fundación Astoreca, Asociación de Administradoras de Fondos Mutuos (AAFM), Su perintendencia de Bancos e Instituciones Financieras (SBIF), y otros colaboradores

- Sueña, ahorra, alcanza; Ministerio de Educación y Fundación Chile

6.1 EDUCACIÓN FINANCIERA, DENTRO DE LA LEY GENERAL DE EDUCACIÓN (LGE) Y LA UNIDAD DE CURRICULUM Y EVALUACIÓN7

Con la Ley 21.092/mayo 2018 se modifica la Ley General de Educación (LGE) en la que se incorpora en la enseñanza contenidos de Educación Financiera.

Gracias al desarrollo que ha experimentado Chile en su sistema financiero por un mayor acceso y uso de los productos financieros disponibles en el mercado, hay un gran desbalance entre el avance en ese acceso y los niveles de alfabetización financiera. Por tanto, la OCDE establece que se debe incorporar la educación financiera desde la más temprana edad y mediante la educación formal. Las temáticas donde se aborda la educación financiera según asignaturas y niveles son las siguientes:

1º medio: Historia, Geografía y Ciencias Sociales. Formación económica de las personas y el funcionamiento del mercado, procesos y agentes económicos, funcionamientos y factores que lo modifican, instrumentos financieros de inversión y ahorro y los beneficios y riesgos de su uso, consumo informado y responsable.

3º y 4º medio (en condición de decreto y trámite):

- Matemáticas: Toma de decisiones de manera fundada mediante el análisis de datos estadísticos con medidas de dispersión y probabilidades condicionales (3º) y fundamento de decisiones en el ámbito financiero y económico personal o comunitario, a partir de porcentajes, tasas de interés e índices económicos (4º).

- Educación ciudadana: evaluación de relaciones Estado – Mercado, valoración y criterio sobre sueldos justos, productividad, carga tributaria, comercio justo, probidad, desarrollo sustentable, riqueza y pobreza (3º). Análisis del impacto de modelos de desarrollo y políticas económicas en la vida cotidiana y en el cambio climático, sostenibilidad y aseguramiento de vida digna y justa (4º).

- Electivo de Economía Formación Diferenciada HC: desarrollo de conocimientos, habilidades y actitudes propias de la economía para la toma de decisiones fundamentadas basadas en la comprensión del funcionamiento económico de la sociedad para la mejora de la propia vida.

6.2 ESTRATEGIA NACIONAL DE EDUCACIÓN FINANCIERA, GOBIERNO DE CHILE

Desde el gobierno del país, se intenta fomentar la alfabetización financiera por todos los beneficios que hemos podido entender que ésta proporciona.

Los principales objetivos de la Estrategia Nacional de Educación Financiera (ENEF) son realzar la importancia del ahorro a largo plazo y de la educación previsional, fortalecer la alfabetización digital y financiera, entregar información y capacitación a la población, promover buenas prácticas financieras, fomentar la investigación en Educación Financiera, etc. Mediante la inculcación de la Educación Financiera dentro del plan de estudio de los alumnos, la propuesta de objetivos de aprendizaje vinculados a la temática de Educación Financiera en las bases curriculares de 3º y 4º medio, la entrega de contenidos y formación de docentes y directivos en temas de Educación Financiera, etc.

6.3 PARA VIVIR MEJOR, EDUCACIÓN FINANCIERA; SERVICIO NACIONAL DEL CONSUMIDOR8

Es una serie de diez capítulos en formato vídeo que tiene como objetivo alfabetizar financieramente a la comunidad y, si bien el material fue diseñado para jóvenes estudiantes de séptimo básico a primero medio desde las asignaturas del currículum nacional vigente y desde los Objetivos Fundamentales Transversales de la Educación, también es posible utilizarlas con personas adultas, con el objetivo de sensibilizar y motivar a través de charlas y talleres.

Los temas tratados son la importancia de la educación financiera, el uso del dinero, la tarjeta de crédito, el ahorro, la inversión, el crédito de consumo, el crédito hipotecario, la hoja de resumen, la jubilación y la calidad de vida.

6.4 LIGA DE EDUCACIÓN FINANCIERA, BBVA CHILE9

Este programa, orientado a estudiantes de enseñanza media, se trata de un programa online que enseña conceptos fundamentales de ahorro, gasto responsable y finanzas personales a jóvenes entre 14 y 17 años, y que para su difusión utiliza al embajador de marca de BBVA, Claudio Bravo.

En su primera edición, entre los 7700 estudiantes participantes se sorteó entre las mejores puntuaciones cuatro viajes a España para compartir con el capitán de la selección chilena de fútbol y arquero del FC Barcelona, Claudio Bravo, para ver un partido de la Liga BBVA y conocer la Ciudad. También se organizó una charla de educación financiera para 150 jóvenes.

6.5 ECONOMÍA MÁS CERCA, BANCO CENTRAL DE CHILE

Esta iniciativa, dirigida a alumnos de tercer y cuarto año medio, así como profesores, se implantó en 2005 y de forma gratuita. Es un concurso creado por el Banco Central de Chile y patrocinado por el Ministerio de Educación, que tiene por finalidad incentivar el estudio económico. También se realizan seminarios de difusión del Banco Central.

6.6 BANCA FÁCIL, SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS (SBIF)

Este programa, orientado a estudiantes de séptimo básico a cuarto medio y también a segmentos de la población de reciente bancarización, es un sitio web educativo acerca de productos financieros, instituciones financieras, con test online y simuladores de operaciones bancarias.

6.7 SVS EDUCA, SUPERINTENDENCIA DE VALORES Y SEGUROS (SVS)

Es un programa dirigida al público en general. Es un sitio web con alcance mundial pero enfocado principalmente en Chile que se lanzó en 2012 y que enseña de forma interactiva conceptos útiles de educación financiera.

6.8 EDUCACIÓN PARA EL CONSUMO, SERVICIO NACIONAL DEL CONSUMIDOR (SERNAC)

Este programa, orientado a docentes, niños, jóvenes, adultos y familias completas, es un sitio web que intenta orientar a las familias acerca de un consumo responsable y como optimizar sus recursos económicos para sacar el máximo provecho, gracias a una mejor administración y gasto del dinero.

6.9 CONCURSO ‘’TU COLEGIO DECIDE’’, FOSIS

Dirigido a Colegios municipales, particulares subvencionados y de Administración Delegada del país. (El juego es para ser utilizado por alumnos que cursen 7º y 8º básico). Es una iniciativa que contribuye en la implementación de la política pública de Educación Financiera, a través de la entrega de 200 ejemplares del juego ‘’Tú Decides’’, juego de mesa que enseña finanzas personales.

6.10.COMICS DE EDUCACIÓN FINANCIERA, EL CONDORO FINANCIERO DE HOY; FOSIS, CHILE ATIENDE Y EL INJUV

Esta iniciativa, implementada en 2013, está dirigida al público en general, pero con especial énfasis en las familias más vulnerables en los lugares más concurridos de Tarapacá.

Consiste en la entrega de comics que cuentan 6 historias sobre ahorro, endeudamiento, créditos y uso de tarjetas. La idea es apoyar a las familias más vulnerables del país para que la celebración del Día del Niño no se vuelva en un problema al futuro.

6.11. EDUCACIÓN PARA EL CONSUMO EN LA ESCUELA, SERVICIO NACIONAL DEL CONSUMIDOR (SERNAC) Y EL CENTRO DE PERFECCIONAMIENTO EXPERIMENTACIÓN E INVESTIGACIONES PEDAGÓGICAS (CPEIP) DEL MINISTERIO DE EDUCACIÓN.

Este programa se inició en 2013 y está orientado a docentes de aula de educación parvularia, básica, media y adultos. No es un curso gratuito, ya que tiene un coste de $2420 en concepto de inscripción. Curso a distancia de perfeccionamiento docente que busca desarrollar competencias de consumo y las trasladen a sus estudiantes con la finalidad de contribuir en la formación de ciudadanos responsables e informados respecto de sus derechos como consumidores, de los instrumentos financieros del país y desarrollen hábitos para prevenir el sobreendeudamiento, aumentar su capacidad de ahorro y mejorar su calidad de vida. Aunque el curso esté dirigido a adultos, se intenta que éste curso sirva para mejorar la educación financiera de los alumnos.

6.12. PROGRAMA PILOTO DE EDUCACIÓN FINANCIERA, SERVICIO NACIONAL DEL CONSUMIDOR (SERNAC). SE CUENTA CON EL APOYO DE LA UNIVERSIDAD DE LA FRONTERA (UFRO), LA SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS (SBIF) Y EL BANCO CENTRAL.

Dirigido a Estudiantes, apoderados y profesores de colegios municipales y particulares subvencionados de todo el país, el Programa Piloto de Educación Financiera es una Iniciativa que busca alfabetizar financieramente a la comunidad escolar, por lo cual se incluirán en el programa académico conceptos y se desarrollarán habilidades para manejar dinero, organizar finanzas personales, prevenir el sobreendeudamiento, promover el ahorro y tomar mejores decisiones en el mercado financiero.

6.13. AHORRA TU SUEÑO, BANCO ESTADO

Es un sitio web gratuito dirigido a alumnos de colegios inscritos en la iniciativa en el que se informa acerca de los productos que ofrece Banco Estado. Además, se intenta motivar el ahorro desde temprana edad con algún objetivo para lo cual instala al interior de los colegios inscritos una especie de banco en donde los mismos alumnos juegan a ser cajeros que reciben los depósitos de sus compañeros para luego ir a depositarlos realmente a Banco Estado.

6.14. ECONOMÍA PARA LA ESCUELA, FUNDACIÓN ITAÚ EN CONJUNTO CON EDUCARCHILE

Dirigido a docentes de 5to básico a 4to medio en las asignaturas de Historia, Geografía y Ciencias Sociales, Matemática, Lenguaje y Comunicación, al igual que el programa de Educación para el Consumo en la Escuela, este proyecto tiene como público los docentes, pero con el objetivo de que estos transmitan los conceptos adquiridos a sus estudiantes.

Lanzado en 2012, Economía para la Escuela es un sitio web gratuito para ayudar a los docentes de 5to básico a 4to medio a llevar el mundo financiero a su escuela, de manera transversal y curricular.

6.15. CURSO ADELANTE CON TU FUTURO; BBVA, MUSEO INTERACTIVO DE ECONOMÍA (MIDE) Y EL TEC DE MONTERREY.

Esta iniciativa, que fue desarrollada por BBVA, Museo Interactivo de Economía (MIDE) y el TEC de Monterrey, en Chile fue desarrollada por el área de Responsabilidad Corporativa del Grupo BBVA en conjunto con la Universidad del Desarrollo.

Es un sitio web gratuito interactivo con alcance mundial – aunque sólo en español – tanto para adultos como para niños (aunque quizá, más atractivo para adultos) que permite a los usuarios que aprendan sobre finanzas personales a través de diversas actividades disponibles.

6.16. AGGENTPIGGY; PROGRAMA DE LA CORFO, BBVA, ÁREA DE INNOVACIÓN DE MOVISTAR, INNOVA CHILE Y OTRAS INSTITUCIONES.

Esta idea nace de una ecuatoriana y un argentino en 2011, y es ahí cuando la Start-Up Chile (Programa de la CORFO), BBVA, el área de innovación de Movistar, Innova Chile y otras instituciones la apoyan.

Está dirigido a niños de entre 5 y 15 años, y es un sitio web disponible en español, inglés y portugués en donde participan padres e hijos y que consiste en que los padres definen ciertas tareas para los niños, las cuales deben ser realizadas por ellos a cambio de “Piggypesos”, los cuales pueden ser canjeados por premios en un marketplace integrado a la plataforma, donados a una fundación o ahorrados para obtener un premio mayor.

Este sitio tiene una prueba gratis de 30 días y de 1 año para clientes BBVA, después, el servicio es de pago, y no muy barato ($2490 al mes).

6.17. ILUMINANDO EL MAÑANA – PROGRAMA DE EDUCACIÓN FINANCIERA SIM, SCOTIABANK

Dirigido a alumnos de 1° y 2° Medio pertenecientes al Liceo Vicente Pérez Rosales y Ramón Barros Luco ubicados en Quinta Normal y La Cisterna y con un alcance de América Latina y el Caribe (donde el banco tiene operaciones), es un programa que tuvo por objetivo en octubre de 2012 aportar a la formación de ciudadanos conscientes e informados sobre las oportunidades y responsabilidades asociadas al manejo de los recursos financieros.

6.18. EDUCACIÓN FINANCIERA, FUNDACIÓN LA FUENTE

Educación Financiera es un programa dirigido a dirigentes vecinales, estudiantes, padres y apoderados, vecinos y microempresarios de la Región Metropolitana, la Octava Región y el Valparaíso.

Este programa tuvo vigencia desde el 2004 hasta el 2008 y fue un proyecto que tuvo por objetivo entregar a microempresarios de escasos recursos un conjunto de conocimientos fundamentales en el área de la economía, las finanzas y la administración. También se encargaba de formar a estudiantes y padres sobre gestión de recursos escasos.

6.19. EDUCACIÓN FINANCIERA A MENORES, ECONOMISTA CHILENO ERIC PARRADO

Fueron charlas impartidas durante octubre de 2012 por el economista chileno Eric Parrado en la comuna de Maipú y Peñalolén a alumnos de 6º básico para enseñar a los niños pequeños a administrar y distribuir bien su dinero.

6.20. PROGRAMAS FUNDACIÓN EDUCACIÓN EMPRESA, FUNDACIÓN EDUCACIÓN EMPRESA

Dirigido a niños y jóvenes, adultos jóvenes y adultos emprendedores y con ámbito nacional, este programa iniciado en 1994 y actualmente vigente son programas de educación económica Junior Achievement que preparan a niños y jóvenes para insertarse en el mundo laboral.

Algunos programas como Economía Personal intentan que los alumnos asuman responsabilidades sobre el futuro, decisiones sobre consumo, ahorro y uso prudente del crédito.

6.21. LA CIUDAD DE LAS OPORTUNIDADES, BANCO CENTRAL E INSTITUTO MILENIO MIPP DE LA UNIVERSIDAD DE CHILE10

Este curso está dirigido a docentes de enseñanza media y tiene como objetivo entregar una herramienta que permita incorporar, de manera original, contenidos económicos y financieros en clases y que sean transmitidos a los estudiantes.

Además, esta formación es gratuita y está desarrollado en base a los contenidos planteados en el currículo de los Planes y Programas del Ministerio de Educación.

6.22. JUEGO DE MESA ECONÓMICAMENTE, BANCO CENTRAL11

Este divertido juego de mesa, EconómicaMente creado por el Banco Central tiene por objetivo dar a conocer, de manera entretenida y dinámica, el rol del Banco en el panorama económico del país y acercar a los jóvenes de manera simple a la toma de decisiones financieras relativas al ahorro, el crédito y las inversiones.

6.23. EN FÁCIL Y EN CHILENO, BANCO ESTADO Y UNIVERSIDAD DE LA FRONTERA 12 13

Programa desarrollado por Banco Estado y Universidad de la Frontera que enseña sobre el uso de las tarjetas de crédito, los beneficios del ahorro y el riesgo de los créditos.

Está especialmente dirigido a microempresarios, a quienes se les ayuda a gestionar sus proyectos; a mujeres, a quienes se les da acceso a nuevas herramientas y al conocimiento de oportunidades; a jóvenes, para proyectar un futuro financiero con decisiones informadas; a adultos, para aprender a planear el futuro; y a adultos mayores, para un buen manejo de los recursos y que sean informados sobre pensiones.

6.24. GYMKAMA FINANCIERA, BANCO SANTANDER 14

En 2017 se inició la prueba piloto de este proyecto, que fue el ganador del concurso Las Luces se Educan.

Se trata de una plataforma online en la que los alumnos de enseñanza media aprenden conceptos financieros a través de videos informativos, que posteriormente ponen a prueba mediante una competencia en parejas.

6.25. SEMINARIO INTERNACIONAL DE EDUCACIÓN FINANCIERA, EL FUTURO COMIENZA EN EL AULA: EDUCACIÓN FINANCIERA PARA LA VIDA; BANCO SANTANDER

Enmarcado dentro del mes de la Educación Financiera, se destaca la importancia de ésta en la etapa escolar, así como entregar conocimientos, buenas prácticas y herramientas útiles para la comunidad académica.

Contó con exposiciones de doctores en economía de la Universidad Complutense de Madrid, de la Superintendencia de Bancos e Instituciones Financieras, entre otros.

6.26. FERIA DE EDUCACIÓN FINANCIERA, BANCO CENTRAL DE CHILE

El Banco Central de Chile organizó la Feria de Educación Financiera, cuyo objetivo fue dar a conocer el trabajo que realizan distintas organizaciones públicas y privadas en torno al tema y llamar la atención acerca de la importancia de la educación financiera.

La feria, abierta al público, fue visitada por alumnos de distintos colegios que asistieron a obras de teatro, visitas a museos, entre otras actividades. Además, el Banco, llevó al evento dos personajes caracterizados de billetes que entregaron información al público y animaron un concurso en que los participantes respondían sobre cuestiones básicas de economía.

En el evento hubo stands de empresas como el BCCh, la Superintendencia de Pensiones, la Superintendencia de Valores y Seguros, el Fosis, entre otros.

6.27. EDUCACIÓN FINANCIERA PARA COLEGIOS, YO USO BIEN MI DINERO

Con este programa se pretende empoderar a las futuras generaciones a ser responsables, emprendedoras e inteligentes financieramente.

Entre las actividades que realizan, podemos destacar las charlas de Educación Financiera y Economía para niños de todas las edades, el trabajo con organizaciones sociales complementando la labor con Educación Financiera, el intento de que Chile sea un país más justo mediante la expansión de conocimientos como el ahorro, el gasto inteligente, evaluación de consecuencias de decisiones financieras…

6.28. JUEGO E-COOL, FUNDACIÓN COOPEUCH

Dirigido a niños entre 7 y 12 años, esta fundación permite apoyar la formación de este segmento de la población mediante juegos y dinámicas, acercándolos a conceptos como el ahorro y el consumo responsable. Se busca también mejorar los resultados obtenidos por Chile en la prueba PISA Financiera realizada por la OCDE.

Este portal, gratuito y abierto, consta de la sección Juega, donde los niños pueden aprender a ahorrar y tomar decisiones de consumo jugando con didácticos personajes; la sección Aprende incluye videos con narraciones de personajes donde se cuenta la historia del dinero, claves de ahorro, etc. Por último, la sección Explora pretende hacer llegar a los niños conceptos económicos y financieros como el trueque, ingresos, gastos, presupuesto…

Esta fundación también cuenta con diversas iniciativas ligadas a la Educación Financiera, en las cuales han participado más de 800 alumnos.

6.29. A FONDO EN MI FUTURO, FUNDACIÓN ASTORECA, ASOCIACIÓN DE ADMINISTRADORAS DE FONDOS MUTUOS (AAFM), SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS (SBIF), Y OTROS COLABORADORES

Este taller, impartido desde 2015 de forma gratuita por la Asociación de Administradoras de Fondos Mutuos (AAFM) se basa en una metodología que integra clases presenciales con el apoyo de una plataforma digital, para entregar conocimientos y herramientas a jóvenes con respecto a temas de ahorro, planificación financiera, racionalización de gastos y derechos y deberes de

6.30. SUEÑA, AHORRA, ALCANZA; MINISTERIO DE EDUCACIÓN Y FUNDACIÓN CHILE

Es un proyecto que pretende implementar la Educación Financiera para preescolares, con temas como la organización y la planificación de temas. El objetivo es entregar mejores herramientas a los chilenos, desde temprana edad, para la toma de decisiones en cuanto a los recursos financieros, claves para la vida actual, el desarrollo del pensamiento crítico y la comunicación, entre otros.

Aprender tempranamente la importancia del ahorro o la diferencia entre deseos y necesidades permitirá a la persona enfrentar mejor la abundante publicidad que invita a consumir.

7. CONCLUSIONES

- Una economía tan dinámica como Chile y en crecimiento presenta muchas y muy buenas oportunidades de continuar con el crecimiento económico. Gracias a una mejora en la Educación Financiera, estas oportunidades podrían aprovecharse de una forma más óptima. No obstante, debido a la crisis interna sufrida en el país, así como las constantes revueltas provocadas por la crispación social motivada por la desigualdad crean un clima de incertidumbre y desestabilización de la economía que puede frenar mucho el impulso a la Educación Financiera. Todo esto, sumado a la crisis reciente provocada por la pandemia de Covid-19, puede desembocar en que Chile no aproveche todas sus oportunidades y se halle en fase de estancamiento económico y financiero.

- El país invierte una cantidad bastante importante de recursos en la Educación Financiera del país. Mientras que en muchos países la mayoría de iniciativas provienen de empresas o instituciones privadas, en el caso de Chile, el gobierno central tiene también proyectos para la inclusión de esta enseñanza dentro de los estudios obligatorios de sus alumnos.

- Chile se presenta como una excepción al resto de países de Latinoamérica en cuanto a Educación Financiera. El número de proyectos sobre este campo es muy elevado, y en su mayoría, bastante eficaces. Por todo esto y por muchos motivos más que anteriormente hemos podido mencionar, Chile se presenta como un modelo a seguir en cuanto a iniciativas de alfabetización financiera.

- Todo y con esto, los informes PISA y otro tipo de encuesta aún muestra que queda mucho por progresar en este campo. Los ciudadanos chilenos aun presentan graves problemas en cuanto a conocimientos financieros y económicos que se supone que a la larga se sofocarán gracias a todas las iniciativas que se están llevando a cabo.

- Wikipedia Contributors. Economía de Chile. Wikipedia, The free enciclopedia. [Recuperado en 2019-09-04] https://es.wikipedia.org/wiki/Economía_de_Chile

- E. Dans (2015) Tecnología, desigualdad y la caída de un sistema. www.burbuja.info [Recuperado en 2020-04-14]

- Redacción datosmacro.com. Chile: economía y demografía. [Recuperado en 2019-09-04] https://datosmacro.expansion.com/paises/chile

- Redacción Santander TradePortal. Chile: política y economía. [Recuperado en 2019-09-04] https://es.portal.santandertrade.com/analizar-mercados/chile/politica-y-economia

- Silva, E. A. (2016). Educación Financiera en Chile, evidencia y recomendaciones. Universidad de Chile. [Recuperado en 2019-09-04] http://repositorio.uchile.cl/bitstream/handle/2250/140193/Educación%20financiera%20en%20Chile%2C%20evidencia%20y%20recomendaciones.pdf?sequence=1&isAllowed=y

- Comunicaciones MIPP. (2018). La importancia y poder de la educación financiera. Miradas MIPP. [Recuperado en 2019-09-04] https://www.mipp.cl/miradas/2018/11/14/la-importancia-y-poder-de-la-educacion-financiera/

- Redacción Unidad de Currículum y Evaluación Ministerio de Educación. Educación Financiera. [Recuperado en 2019-09-04] https://www.curriculumnacional.cl/614/w3-article-89477.html#in_noticias

- Redacción SERNAC. Para vivir mejor, educación financiera. [Recuperado en 2019-09-04] https://www.sernac.cl/portal/607/w3-propertyvalue-21070.html

- Wenz, R. O. (2016). BBVA Chile beneficia a 8.300 personas con su plan de educación financiera. [Recuperado en 2019-09-04] https://www.bbva.com/es/bbva-chile-beneficia-a-8-300-personas-con-su-plan-de-educacion-financiera/

- Banco Central e Instituto Milenio MIPP (Universidad de Chile). La Ciudad de las Oportunidades. [Recuperado en 2019-09-04] http://cursoadistancia.cl/

- Redacción centralentuvida.cl. Juego EconómicaMente. [Recuperado en 2019-09-04]

- Banco Estado. En fácil y en Chileno. [Recuperado en 2019-09-04] https://www.enfacilyenchileno.cl/

- Arenas, T. (2017). Educación Financiera en Chile. [Recuperado en 2019-09-04] https://www.americaeconomia.com/analisis-opinion/educacion-financiera-en-chile

- Redacción Santander. La salud financiera de las personas repercute directamente en su calidad de vida, en especial dada la actual masificación y diversificación de los productos financieros. [Recuperado en 2019-09-05] https://www.santander.cl/nuestro_banco/sostenibilidad/compromiso-educacion.asp#ed-financiera