1. Introducción

El montante de deuda pública en 2021 alcanzará, en media, el 120 % del PIB en las economías desarrolladas, igualando o superando el máximo de los últimos 140 años (establecido en 1945).

Un crecimiento exponencial que se ha desarrollado en dos actos y apenas veinte años, donde el valor de la deuda pública ha pasado del 68 % del PIB a superar el 120 %. El primer episodio, la crisis financiera global de 2008 y las medidas que se adoptaron para estabilizar el sistema financiero; después, la pandemia de la COVID-19 y el necesario soporte que se construyó para reforzar (i) sistemas sanitarios, (ii) rentas de hogares vulnerables y (iii) tejido empresarial durante el denominado Great Lockdown . El objetivo último, en ambos episodios, es limitar los daños a largo plazo sobre el potencial de las economías y el mercado laboral.

Gráfico 1

Evolución de los tipos de interés a largo plazo (escala dcha. %) y ratio deuda pública sobre PIB en economías desarrolladas (escala izq. en %)

Fuente: Fiscal Monitor del Fondo Monetario Internacional (FMI)

El aumento del gasto público durante la pandemia está siendo esencial para los sistemas de salud pública, y también para amortiguar una caída sin precedentes en las rentas de los hogares y de los ingresos empresariales. La economista jefe del Banco Mundial, Carmen M. Reinhart, nos recuerda que «primero te preocupas por luchar en la guerra, luego averiguas cómo pagarla».

Evaluar la sostenibilidad de la deuda pública es tan crítico como complicado. Es fundamental porque las dinámicas insostenibles de deuda suelen derivar en una dolorosa combinación de incumplimiento, inestabilidad de precios (ciclos inflación/deflación) y un sistema financiero roto. Es complicado porque la sostenibilidad está indisolublemente ligada a solvencia y liquidez. El primero es un concepto de medio y largo plazo, mide la capacidad del gobierno para cumplir con todas sus obligaciones actuales y futuras. Mientras que la liquidez se refiere a la capacidad del gobierno para mantener el acceso a los mercados financieros, garantizando su capacidad de atender el pago de las obligaciones a corto plazo. Por lo tanto, la sostenibilidad es un concepto puramente prospectivo, y evaluarlo equivale a hacer una predicción sobre el futuro incognoscible.

¿Y qué sabemos del futuro? En palabras de John Galbraith «Hay dos tipos de personas que hacen predicciones del futuro, los que no lo saben y los que no saben que no lo saben». En este documento de trabajo pretendemos comprender dónde estamos más que anticipar hacia dónde vamos ¿Es sostenible el endeudamiento público o estamos ante un esquema Ponzi? ¿Dónde está el límite? ¿Cómo afectan unos tipos de interés de la deuda inferiores a la tasa de crecimiento de la economía?

En el primer apartado reviso las características que hacen referencia especial a la deuda pública y sus emisores. También abordo el escurridizo concepto de sostenibilidad y sus dos anclajes para el aterrizaje práctico: solvencia y liquidez. Y dado que la solvencia del gobierno es la condición necesaria consensuada que subyace a la sostenibilidad de la deuda, desarrollo la aritmética necesaria para fijar ideas y comprender por qué la solvencia no puede derivar en una definición operativa de sostenibilidad de la deuda.

En la segunda parte del documento de trabajo planteo que, si bien no podemos conocer el detonante de una crisis de deuda soberana, sí sabemos que cuanto más baja es la tasa de interés de la deuda (r) en relación con la tasa de crecimiento de la economía (g), menor es el saldo primario (pb) necesario para que la deuda pública sea sostenible. Una condición de sostenibilidad que nos lleva a la geometría variable del espacio fiscal, determinado por la interacción entre el coste de la deuda (tipos de interés) y la tasa de crecimiento de la economía.

En el tercer punto analizo el espacio fiscal del que dispondrían las economías desarrolladas ante un escenario de estrés en la relación (r – g), que situaría el diferencial en los máximos de 1981 y 1992 (en el 2 %).

En el último bloque presento las conclusiones del documento de trabajo.

2. Sostenibilidad, solvencia y liquidez

El gobierno es un prestatario especial por varios motivos. Primero, no existe un período final obvio en el que todas las deudas deban pagarse (como en el caso de la extinción / liquidación de una empresa). Segundo, el incumplimiento por parte del gobierno es un evento particularmente complejo y con efectos colaterales muy importantes, con una potencial destrucción de riqueza considerable y un colapso de la renta nacional. En tercer lugar, un gobierno es soberano por lo que (i) no se puede liquidar, (ii) a menudo puede crear dinero fiduciario para cumplir con sus obligaciones denominada en moneda nacional, y (iii) puede generar ingresos a discreción con el aumento de impuestos.

La sostenibilidad de la deuda de un país es un concepto escurridizo cuando pasa del plano teórico al práctico. Existe un amplio consenso para considerar la deuda pública como sostenible cuando el gobierno tiene una alta probabilidad de ser solvente, es decir, cuando tiene capacidad para hacer frente a sus obligaciones financieras actuales y futuras, sin tener que recurrir a políticas inviables o no deseables. Y además de solvente, el gobierno debe disponer de liquidez. La solvencia es un concepto de medio a largo plazo y requiere que se cumpla la restricción presupuestaria del valor actual neto. Así, el valor actual neto de los futuros saldos presupuestarios primarios debe ser, como mínimo, igual al valor actual neto de la deuda pública viva.

La liquidez es un concepto de corto plazo y se refiere a la capacidad del gobierno para mantener el acceso a los mercados financieros, garantizando su capacidad de atender el pago de todas las obligaciones a las que tenga que hacer frente en el corto plazo.

Por lo tanto, aunque en las evaluaciones de la sostenibilidad de la deuda se adopta una perspectiva de medio a largo plazo, ha de tenerse en cuenta la capacidad de un país para mantener el acceso a los mercados en el corto plazo a efectos de refinanciar la deuda que vaya venciendo. Un país que encuentre cada vez más dificultades para acceder a los mercados financieros en el corto plazo, podría tener problemas de sostenibilidad de la deuda en el medio plazo, ya que, al aumentar el coste de la deuda, se incrementará gradualmente la carga financiera. Además, la deuda pública solo deberá considerarse sostenible si las políticas fiscales necesarias para garantizar unos niveles sostenibles son factibles y realistas, tanto en términos políticos como económicos.

Dado que la solvencia del gobierno es la condición necesaria consensuada que subyace a la sostenibilidad de la deuda, vale la pena preguntarse qué hace que un gobierno pueda cumplir con sus obligaciones financieras en su totalidad. Se requiere una mínima aritmética para fijar ideas:

En el período t, el gasto total del gobierno debe ser cubierto por los ingresos (impuestos) y la emisión de bonos (deuda). Simplificamos y asumimos que la deuda emitida tiene un solo vencimiento, por lo que el saldo de deuda acumulada (Dt-1)debe ser pagado al final del período más los intereses correspondientes (aplicando un tipo de interés rt). Así, la restricción presupuestaria de un gobierno en el período t sería:

![]()

Donde Gt es el gasto primario (no incluye pago de intereses) y Tt representa el total de ingresos por impuestos. Al final del período t, la deuda pública Dt será igual al stock de deuda acumulada en Dt-1 más los gastos por intereses rtDt-1 y la resta del denominado saldo primario (PB) que es la diferencia entre el total de ingresos y el gasto primario:![]()

![]()

Debido a que la base imponible de una economía crece, aproximadamente, con el PIB nominal, es común escalar la anterior identidad en cocientes o ratios sobre el PIB nominal. Asumiendo que este último crece a una tasa gt, podemos transformar la ecuación como sigue (con las letras minúsculas representando los ratios de las variables con PIB nominal):

![]()

Por tanto, en el período t, el ratio deuda pública sobre PIB (dt) es el resultado de los intereses pagados sobre la deuda pasada, la tasa de crecimiento de la economía y el actual saldo primario.

El impacto del pago de intereses sobre la dinámica del ratio de endeudamiento depende de la tasa de crecimiento nominal del PIB. Si el tipo de interés es superior a la tasa de crecimiento (rt-gt), el ratio deuda / PIB se incrementará de forma automática porque el incremento en el PIB (denominador) no es compensado por la deuda adicional (mayor numerador) y será necesario emitir nueva deuda para hacer frente al pago de intereses. En este caso, el efecto “«bola de nieve»” puede dejar sin control el crecimiento de la deuda a menos que los ingresos puedan hacerse cargo de una parte de los intereses. Es necesario que el saldo primario sea positivo (Tt > Gt) para ayudar a reducir el ratio de endeudamiento.

La variación de la deuda a lo largo de tiempo está determinada por:

![]()

Las variaciones en dt dependen del diferencial interés – crecimiento (rt-gt), cuyo impacto es directamente proporcional al nivel inicial de deuda, y al saldo primario. Los gobiernos saben que las estrategias Ponzi (pagar intereses con nueva deuda) son insostenibles a largo plazo, por lo que la trayectoria del saldo primario es primordial para hacer frente con solvencia a las necesidades de nueva deuda. Por tanto, la dinámica de la deuda está bajo la influencia de dos fuerzas opuestas: el “«efecto bola de nieve»” que aumenta el ratio cuando (rt-gt) y el efecto reductor de deuda cuando el saldo primario tiene superávit(pbt > 0)

3. Cuando “«r»” es menor que “«g»” ¿Dónde está el límite?

Sabemos que hay un límite de endeudamiento donde la crisis se precipita. Y también sabemos que (i) no es constante y (ii) no hay una fórmula mágica para su cálculo. A las profecías autocumplidas, y el ciclo codicia – pánico, tan presentes en los mercados financieros, hay que sumar las peculiaridades, detalladas en el punto anterior, de la deuda pública y sus emisores.

A diferencia de otras áreas de estudio gobernadas por relaciones lineales y secuencias causa-efecto nítidas, estas desaparecen cuando se analizan los pánicos bancarios, los crash en los mercados de acciones o las crisis de deuda. Sabemos que cuando se dan una serie de condiciones las probabilidades de crisis o impago de la deuda aumentan. Pero puede que la potencial crisis nunca se materialice y, en caso de producirse, no sabremos ex ante el cuándo, cómo y por qué con la precisión deseada.

Pero si bien no conocemos el detonante de una crisis de deuda soberana, sí sabemos que cuanto más baja es la tasa de interés de la deuda (r) en relación con la tasa de crecimiento de la economía (g), menor es el saldo primario (pb) necesario para que la deuda pública sea sostenible. A partir de las identidades del apartado anterior, derivamos la condición de sostenibilidad de la deuda ante la restricción presupuestaria del gobierno. Esta requiere que el saldo primario como proporción del PIB sea al menos tan grande como el stock de deuda soberana pendiente (d) multiplicado por la diferencia entre la tasa de interés nominal que el gobierno tiene que pagar (r) y la tasa de crecimiento del PIB nominal (g). Si no es así, la relación deuda / PIB se dispara.

Es decir, la sostenibilidad requiere que:

![]()

Una forma útil de interpretar esta condición es que el coeficiente del lado derecho (r-g) es la prima de riesgo de mercado sobre la deuda pendiente (d). Siempre que los saldos primarios sean suficientes para cubrir esta prima de riesgo multiplicada por el nivel de deuda, la deuda permanece bajo control.

El Fondo Monetario Internacional define el espacio fiscal como el margen de un país para aumentar el gasto público o rebajar impuestos respecto a los planes previstos sin poner en peligro su acceso a los mercados financieros o la sostenibilidad de su deuda pública. El primer paso para calcular el espacio fiscal que tiene un país es estimar el diferencial interés – crecimiento o prima de riesgo, y la tendencia es suponer que las tasas de interés (r) superan las tasas de crecimiento (g), por lo que (r – g) > 0. Sin embargo, las conclusiones de estudios recientes sobre economías desarrolladas dicen lo contrario.

Parece que el promedio a largo plazo de (r – g) es probablemente negativo.

En el período de 1870 a 2015, se observa que el diferencial fue negativo más de la mitad del tiempo para 14 de los 15 países avanzados que se estudiaron. De manera similar, en un conjunto de datos más amplio que cubre 55 países (incluidas las economías emergentes) desde 1800, Mauro y Zhou concluyen que el diferencial (r – g) estuvo por debajo de cero en el 61 % de las observaciones de economías avanzadas y en el 75 % de las observaciones de economías emergentes. Diferenciales negativos son la norma, más que la excepción, a lo largo de los dos últimos siglos.

En el World Economic Outlook de abril de 2020 (box 2.2) el FMI analiza la evolución histórica del diferencial (r – g), confirmando que el gap suele ser negativo. También realiza estimaciones y sugiere que el escenario más probable en los próximos años apunta a un diferencial por debajo de cero.

Gráfico 2

Evolución histórica del diferencial (r-g) y previsión hasta 2030

Fuente: FMI

En este escenario central, con diferenciales negativos, será mucho más fácil evitar que los niveles de endeudamiento aumenten. En la siguiente tabla, cada celda informa del saldo primario mínimo necesario para estabilizar el ratio deuda / PIB en cada combinación de la relación deuda (las columnas) y la prima de riesgo r-g (las filas). Lo denominamos saldo primario estacionario. Así, por ejemplo, si (r–g) promedia un -3 % será necesario un saldo primario del -4,5 % del PIB (déficit) para estabilizar un coeficiente de endeudamiento del 150 %. Recordemos que la dinámica de la deuda está bajo la influencia de dos fuerzas opuestas: el “«efecto bola de nieve»” que aumenta el ratio cuando ( r t > g t ); y el efecto reductor de deuda cuando el saldo primario tiene superávit ( pb t >0) . En este caso no hay “«efecto bola de nieve»” ya que ( r t < g t ) por lo que no es necesario recurrir a la consolidación fiscal o superávit primario para evitar trayectorias parabólicas del ratio de endeudamiento.

Tabla 1

Saldo primario estacionario para diferentes niveles de (i) ratio reuda (columnas) y diferencial r-g (filas)

Fuente: Elaboración propia

4. Estrés del espacio fiscal en economías desarrolladas

Con una diferencia (r – g) tan baja, y con las previsiones de mantenerse en negativo durante la próxima década, parece que los niveles de deuda de la mayoría de las economías desarrolladas son manejables. De hecho, algunos países todavía tienen un margen de maniobra considerable. En este punto, los programas de compras de activos de los principales bancos centrales están siendo fudamentales para anclar (r) y, por tanto, mantener en mínimos la prima de riesgo.

Pero que el escenario más probable pase por contar con la colaboración de una prima de riesgo negativa no debería llevar a la complacencia. En primer lugar, los países muy endeudados están al borde del precipicio con una sensibilidad extrema al nivel de tipos de interés: si los rendimientos exigidos a la deuda pública (r) suben, la contracción fiscal necesaria para estabilizar la deuda puede ser brutal. Y en segundo lugar, la política monetaria expansiva y los programas de compras de activos pierden efectividad a medida que disminuyen las primas de riesgo y las áreas de estrés en las diferentes partes del sistema financiero.

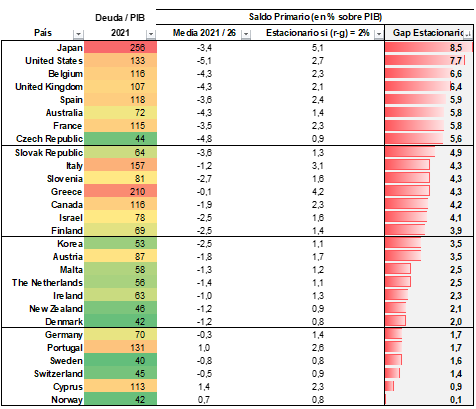

En la tabla 2 muestro los cálculos del ajuste fiscal necesario en cada país ante un escenario de estrés, donde los tipos de interés suben de forma acusada y llevan al diferencia (r – g) a máximos del 2 % (como en 1981 y 1992). Veamos el caso de España, con un deuda pública del 118 % del PIB y con unas previsiones del FMI que apuntan a un saldo primario medio del -3,6 % en los próximos 5 años. Si el diferencial (r – g) sube hasta el 2 % el “«efecto bola de nieve”» entraría en acción en modo agresivo y sería necesario un superávit primario del +2,4 % del PIB para que la trayectoria deuda / PIB se mantenga constante y no entre en trayectoria parabólica. A la diferencia entre el saldo primario estacionario (+2,4 %) y las previsiones del FMI (-3,6 %) es lo que denomino gap estacionario (+5,9 % en el caso de España). Cuanto más elevado, mayor será la austeridad y el ajuste fiscal necesarios para mantener bajo control el ratio de endeudamiento. Y recordemos que la deuda pública solo deberá considerarse sostenible si las políticas fiscales necesarias para garantizar unos niveles sostenibles son factibles y realistas, tanto en términos políticos como económicos. Algunos gap estacionarios alertan de ajustes fiscales poco realistas y nada factibles.

Tabla 2

Cálculo del gap estacionario en economías desarrolladas

Fuente: Elaboración propia a partir de datos y estimaciones del FMI

En el gráfico 3 presento una triangulación con dos catetos, (1) ratio deuda, (2) gap estacionario, y una hipotenusa (frontera cada 90 pp de ratio y 3 pp de gap estacionario) para la valoración del espacio fiscal y la sostenibilidad de la deuda de cada país en un escenario de fuerte repunte de tipos de interés. Recuerdo que se trata de una geometría variable y con límites difusos.

El mapeo resultante dibuja cuatro áreas diferenciadas:

- Países con amplio espacio fiscal y deuda sostenible: Noruega, Suiza, Suecia.

- Países con espacio fiscal y deuda sostenible: Alemania, Dinamarca, Países Bajos, Corea, Malta, Irlanda, Chipre.

- Países con poco espacio fiscal y riesgo medio de insostenibilidad: Portugal, Canadá, Austria, Eslovenia, Israel, Finlandia, Eslovaquia, Austria y Rep. Checa.

- Países sin espacio fiscal y riesgo alto de insostenibilidad: Japón, Grecia, Italia, España, Francia, Reino Unido, Bélgica y EEUU.

Gráfico 3

Triangulación del espacio fiscal y sostenibilidad de la deuda pública ante un escenario de estrés (r-g = + 2%)

Fuente: Elaboración propia

5. Conclusiones

Plantear el límite de deuda de un gobierno a partir del cual la sostenibilidad estaría en riesgo requiere tener en cuenta una amplia gama de factores. Esta lista incluye (i) la función de reacción fiscal; (ii) el calendario de vencimientos; (iii) los pasivos contingentes; (iv) la posición externa del país; o (v) las perspectivas de crecimiento económico a largo plazo. El resultado final sobre el límite o el tamaño del espacio fiscal será siempre subjetivo, no existen reglas mecánicas para determinarlo, pero sí algunas líneas generales a tener presentes:

- Los países desarrollados suelen tener más espacio fiscal que los emergentes, ya que se financian en su propia moneda (y, en el caso de Estados Unidos, se utiliza además como moneda de reserva internacional) y disponen de instituciones que otorgan mayor credibilidad a sus políticas fiscales.

- En la fase contractiva del ciclo, una relajación de la política fiscal, al amortiguar la recesión y mejorar las perspectivas de crecimiento, puede aumentar el espacio fiscal si es percibido favorablemente por los mercados financieros, sobre todo si entraña medidas que aumentan la competitividad.

- En fases de expansión económica no es aconsejable usar el espacio fiscal: suele resultar más prudente acrecentar los colchones de seguridad (buffers) frente a eventuales adversidades.

El estudio y los análisis de la sostenibilidad de la deuda pública siguen siendo un gran desafío. La persistencia de tipos de interés por debajo del crecimiento nominal (r – g < 0) relaja las restricciones presupuestarias hasta el punto de hacer que los esquemas Ponzi sean consistentes con ratios estables de endeudamiento o incluso decrecientes. Pero aunque seamos optimistas respecto a la evolución de (r – g) para los próximos años, la historia aconseja cautela. La desviación estándar de este diferencial en las economías avanzadas varía de 7 a 14 puntos porcentuales. En su mayor parte, estos cambios en (r – g) están asociados con cambios en r, en lugar de g. Y, quizás lo más importante, Mauro y Zhou advierten que es el tipo de interés marginal, no el tipo de interés promedio medido por r, lo que generalmente plantea problemas de refinanciación para gobiernos altamente endeudados. El estudio apunta que los tipos de interés marginales conducen a incumplimientos en aproximadamente dos meses, dejando sin tiempo al ajuste fiscal para entrar en la ecuación.

Las consideraciones sobre la sostenibilidad de la deuda a largo plazo no es una crítica al esfuerzo que los gobiernos están haciendo frente a la pandemia. La política fiscal es claramente la herramienta de estabilización más eficaz a su disposición. Incluso con los programas de gasto billonarios diseñados para limitar el daño económico a corto plazo, el impacto sin precedentes de la COVID-19 amenaza con desacelerar el crecimiento a largo plazo. Pero, sin apoyo fiscal a corto plazo, el daño a largo plazo podría ser mucho mayor.

La gestión de toda fase de desapalancamiento, y más cuando estamos ante la digestión de un volumen histórico de deuda, es un reto enorme para los responsables de política económica (fiscal y monetaria), y también para los marcos regulatorios. En ambos casos se precisa, además de un profundo conocimiento que se presume, de un extraordinario valor para tomar decisiones sobre donde recaerá el ajuste; de la audacia para explorar nuevos caminos más allá de los evidentes; y de la flexibilidad para adaptarse, y rectificar en caso necesario.

En el arte del desapalancamiento, ese que logra reducir niveles de endeudamiento coexistiendo con estabilidad en precios y recuperación económica, se van turnando las diferentes políticas buscando el equilibrio entre la deflación y depresión que provoca, por ejemplo, la austeridad; y la inflación y recuperación de la política monetaria expansiva (destacando aquí el papel del balance de los bancos centrales).

Una de las grandes lecciones de la crisis del área euro, con Grecia como protagonista principal, estuvo en la infravaloración de los multiplicadores fiscales. Unos pronósticos que subestimaron las consecuencias de las medidas de austeridad que exigían a algunos países en temas como el desempleo y el crecimiento del PIB. Ya es parte de la historia el working paper del economista jefe del FMI, Olivier Blanchard, y Daniel Leigh “«Growth Forecast Errors and Fiscal Multipliers»”.

Ahora, con la política monetaria cerca de sus límites, deberán ser la política fiscal y la redefinición del marco regulatorio los que tomen el relevo sin hacer descarrilar el crecimiento económico y la estabilidad de precios. Los gobiernos deberían pensar en marcos que hagan de la consolidación la norma en los buenos tiempos y que penalicen cualquier abuso procíclico del espacio fiscal. Es decir, para utilizar el espacio fiscal de la manera más eficaz, apoyando el empleo y el crecimiento en tiempos de crisis, se precisa tanto de un estímulo fiscal basado en reglas en las recesiones como una consolidación basada en reglas durante las expansiones.

6. Bibliografía

- Abiad, Abdul and Jonathan D. Ostry J., “«Primary Surpluses and Sustainable Debt Levels in Emerging Market Countries»”, IMF Policy Discussion Paper No. 05/6, (2005).

- Aizenman, Joshua, Michael Hutchinson, and Yothin Jinjarak, «What Is the Risk of European Sovereign Debt Defaults? Fiscal Space, CDS Spreads and Market Pricing of Risk», Journal of International Money and Finance, 34: 37-59, (2013).

- Barrett, P., «Interest-Growth Differentials and Debt Limits in Advanced Economies», IMF Working Paper No. 19/82 (International MonetaryFund), (2018).

- Blanchard, Olivier, «Public Debt and Low Interest Rates», American Economic Association (AEA) Presidential Address at the AEA annual meeting, (2019).

- Escolano, J., Shabunina, A. and Woo, J., «The Puzzle of Persistently Negative Interest‐Rate–Growth Differentials: Financial Repression or Income Catch‐Up?». Fiscal Studies, 38(2), pp.179–217, (2017).

- Ghosh, Atish R., Jun Kim, Enrique Mendoza, Jonathan D. Ostry, and Mahvash S. Qureshi, «Fiscal fatigue, fiscal space, and debt sustainability in advanced economies», The Economic Journal, 123: F4-F30, (2013).

- International Monetary Fund, «Assessing Sustainability», IMF PolicyPaper, disponible en: https://www.imf.org/external/np/pdr/sus/2002/eng/052802.pdf. (2002).

- «Modernizing the Framework for Fiscal Policy and Public Debt Sustainability Analysis», IMF Policy Paper, disponible. (2011). en: https://www.imf.org/external/np/pp/eng/2011/080511.pdf

- Manasse, Paolo, Nouriel Roubini, and Axel Schimmelpfennig, «Predicting Sovereign Debt Crises», IMF Working Paper No. 03/221. (2003).

- Mauro, P., and J. Zhou, «r minus negative: Can We Sleep More Soundly?», IMF Working Paper No. 20/52. (2020).

- Ostry, Jonathan D., Atish R. Ghosh, Jun Kim, and Mahvash Qureshi, M., «Fiscal space», IMF Staff Position Note, No 2010/11, (2010).

- Ostry, Jonathan D., Atish R. Ghosh, and Raphael Espinoza, «When Should Public Debt Be Reduced», IMF Staff Discussion Note No. 15/10, (2015).

- Reinhart, Carmen M., and Kenneth S. Rogoff, «This Time is Different, Eight Centuries of Financial Folly», Cambridge, MA: The MIT Press, (2009).