- Introducción

- >Marco regulatorio de la energía europea y nacional

- REPowerEU, diversificación e interconexión

- Energías renovables, inversión y almacenamiento

- La transición energética en los fondos NextGenerationEU

- El futuro de la energía nuclear

- Medidas de emergencia: excepción ibérica y minoración de los ingresos

- Conclusiones

El aumento de los precios de la energía ha tenido un gran impacto en la política energética nacional y europea que ha llevado a una estrategia de diversificación de fuentes de suministro, una aceleración del despliegue de energías renovables y a implementar medidas de emergencia.

L’augment dels preus de l’energia ha tingut un gran impacte en la política energètica nacional i europea que ha portat a una estratègia de diversificació de fonts del subministrament, una acceleració del desplegament d’energia renovable i a la implementació de mesures d’emergència.

Soaring energy prices has had a huge impact on national and European energy policy that has driven a strategy of diversification of sources of supply, a speeding-up of deployment of renewable energy and the implementation of emergency measures.

Introducción

La política energética nacional, europea y global debe afrontar grandes retos en los próximos años y décadas. La agresión militar de Rusia contra Ucrania ha agravado el problema de la inflación y los elevados precios de la energía, que ya venían produciéndose desde 2021 como consecuencia de la recuperación de la demanda posterior a la pandemia a un ritmo superior a la oferta, los cuellos de botella internacionales y la progresiva limitación de los flujos de gas ruso. La respuesta europea a la invasión ha sido la imposición de sanciones, el inicio de una estrategia de reducción de la dependencia rusa mediante la diversificación de los proveedores y la aceleración del despliegue de nueva potencia renovable. Dicho despliegue, así como la eficiencia energética, la electrificación del transporte, la fiscalidad verde y la reducción del uso de los combustibles fósiles ya formaban parte del debate político, público y social, e irán ganando peso por su cada vez mayor trascendencia, acentuada por la coyuntura.

En este trabajo se hace un repaso de los fundamentos normativos de la política energética nacional y europea, las medidas adoptadas ante la situación de emergencia y sus efectos para paliar la tensión del suministro, los retos regulatorios para la integración de potencia renovable, el papel de los fondos europeos en materia de energía y el debate reabierto sobre el futuro de la energía nuclear. Se dedica un apartado final sobre dos intervenciones especialmente relevantes en relación con el mercado eléctrico en el contexto nacional y europeo.

Marco regulatorio de la energía europea y nacional

El marco regulador de la energía a nivel comunitario y nacional es plural y complejo. Los esfuerzos para la descarbonización y el contexto geopolítico hacen que este sea enormemente cambiante y se encuentre en una constante actualización. Esta sección analizara, sin vocación de exhaustividad, los elementos normativos más relevantes y recientes para una contextualización de la política energética1.

El Tratado de Funcionamiento de la Unión Europea (en adelante, TFUE) establece en su artículo 4.2.i) que la energía es una competencia compartida entre la Unión y los Estados miembros. Asimismo, establece en su artículo 122 que el Consejo, a propuesta de la Comisión, podrá decidir, con espíritu de solidaridad entre Estados miembros, medidas adecuadas a la situación económica, en particular si surgieren dificultades graves en el suministro de determinados productos, especialmente en el ámbito energético. Dichos preceptos, juntamente con el artículo 194 sobre los objetivos energéticos2, constituyen el fundamento normativo y organizativo de la política energética en la Unión Europea.

Los acuerdos europeos en materia energética del año 2014 establecían tres grandes objetivos que fueron parcialmente actualizados en diciembre de 2020 por decisión del Consejo Europeo. Los grandes objetivos actualmente vigentes a nivel de la Unión para el año 2030 son tres: (i) una reducción de las emisiones de gases de efecto invernadero del 55% en comparación con 1990; (ii) una mejora de la eficiencia energética del 32,5%; (iii) una participación del 32% de las energías renovables en el consumo final de energía3.

Asimismo, los mencionados objetivos también pretenden conseguir la neutralidad climática para el año 2050 y una interconexión eléctrica del 15% de los Estados miembros.

En materia del diseño del mercado eléctrico existen dos normativas de enorme relevancia: la Directiva (UE) 2019/944 sobre normas comunes para el mercado interior de la electricidad4 y el Reglamento (UE) 2019/943 relativo al mercado interior de la electricidad5. Ambas normativas regulan el funcionamiento de los mercados eléctricos de los Estados miembros, tanto diarios como a plazo, los derechos de los consumidores y los intercambios de electricidad, y son las que ahora se pretende reformar parcialmente para actualizar el funcionamiento del mercado eléctrico6. Por otro lado, para garantizar la integridad y la transparencia en las transacciones de los mercados mayoristas de energía en toda la Unión, en 2011 entró en vigor el reglamento conocido como REMIT7, que persigue fomentar una competencia abierta y justa mediante un estricto control de posible información privilegiada o manipulación de los mercados de energía.

En relación con el gas, es necesario destacar que a finales de junio de 2022 se aprobó el Reglamento (UE) 2022/1032 por el que se modificaban dos regulaciones ya existentes sobre el almacenamiento de gas con el objetivo de implementar medidas que garantizasen la seguridad del suministro8. Este nuevo reglamento ha introducido, con carácter vinculante, objetivos específicos y trayectorias de llenado de las reservas de gas en los almacenamientos subterráneos para cada uno de los Estados miembros que disponen de dicha infraestructura. El objetivo del año 2022 se ha establecido en el 80% a más tardar el primero de noviembre, aumentando dicha exigencia hasta el 90% a partir del año 2023. Todos los países, a excepción de Letonia, han cumplido con los objetivos intermedios fijados en el reglamento, así como con el objetivo final del 80% para el uno de noviembre de 2022.

Un instrumento normativo de enorme relevancia para la gobernanza energética y para la supervisión del cumplimiento de los objetivos por parte de los Estados miembros es el llamado Plan Nacional Integrado de Energía y Clima (PNIEC)9. Dicho plan recoge de manera exhaustiva y detallada la política energética a medio plazo, así como la senda de la descarbonización, su impacto económico y las políticas públicas para materializarla: despliegue de potencia renovable, electrificación, almacenamiento, seguridad energética, interconexión, mercado interior e innovación. En marzo de 2021, el Consejo de Ministros aprobó la versión final del PNIEC 2021-2030 para España, y actualmente se encuentra en fase de actualización, de conformidad con las disposiciones comunitarias mencionadas.

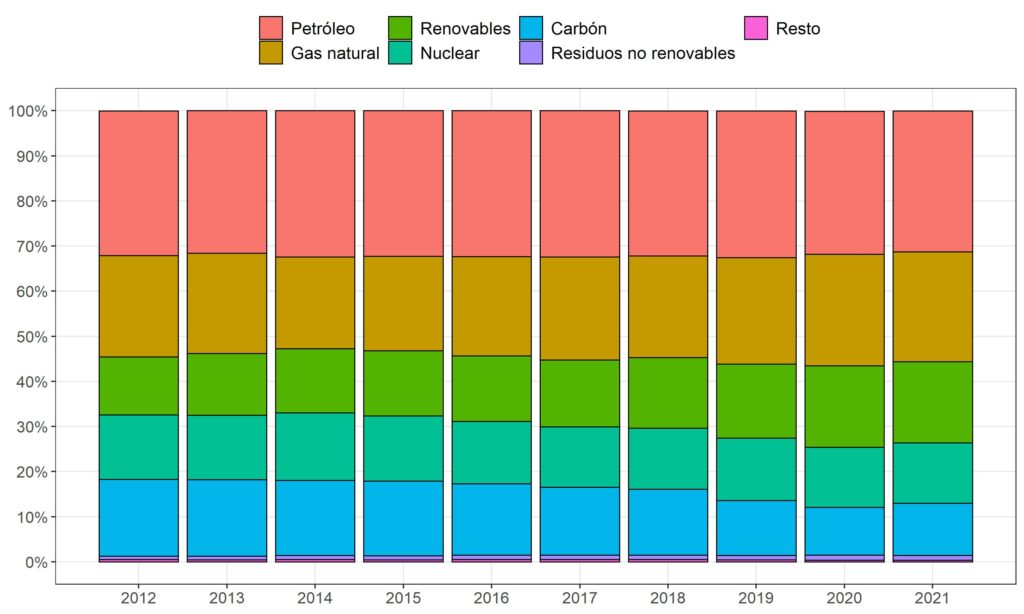

Como punto de partida para entender el reto que supone la descarbonización podemos analizar la evolución del suministro total de energía de la Unión Europea y la procedencia de sus fuentes de energía primaria. El Gráfico 1 muestra la evolución de la energía primaria total de la UE27 entre 2012 y 2021. A pesar del aumento de energía procedente de fuentes renovables, de más de 6 puntos, lo cierto es que la dependencia de los combustibles fósiles es todavía muy elevada. Así, a pesar de que se ha conseguido reducirla por debajo del 70% hasta situarla en cifras cercanas a los dos tercios, el petróleo y sus derivados son todavía la principal fuente de energía primaria de la UE, con más del 30%. El gas natural es la segunda fuente con una cifra alrededor del 24%, mientras que las renovables han conseguido el tercer puesto con un 18% tras desplazar al carbón en 2017, que también está ya por debajo de la energía nuclear.

Gráfico 1. Energía primaria total en la Unión Europea como porcentaje del total

Fuente: Elaboración propia a partir del Balance de Energía de Eurostat

REPowerEU, diversificación e interconexión

A pesar de que el aumento de los precios de la energía se ha agravado con la invasión de Ucrania, este ya venía produciéndose desde mediados de 2021, y se intensificó en el último trimestre del año. Por ello la Comisión ya había ido presentando distintas medidas para mitigar el impacto de la escalada de precios10.

El rápido deterioro de la situación tras la agresión rusa precipitó que el 8 de marzo de 2022 la Comisión presentara un exhaustivo plan para reducir su dependencia energética de Rusia a corto, medio y largo plazo (más del 40% del gas, el 27% de petróleo y el 46% del carbón que consume la Unión Europea provenían de Rusia). El plan también incluía comisionar a la Agencia para la Cooperación de los Reguladores de Energía (ACER, por sus siglas en inglés) para que llevara a cabo un análisis sobre el diseño del mercado mayorista de electricidad11.

Una de las principales preocupaciones era poder lograr el llenado de las reservas subterráneas de gas tras la restricción del suministro, ya que dicho almacenamiento puede llegar a suponer el 30% del consumo durante el invierno. Las progresivas reducciones de los flujos rusos a lo largo de 2021 y principios de 2022 previas a la guerra provocaron que las reservas al final del invierno se situaran hasta 13 puntos por debajo a los niveles de la media histórica. A partir de abril la Unión Europea empezó a llenar de manera acelerada sus reservas hasta los 1.060 TWh, y consiguió el objetivo de llegar al 80% antes del mes de noviembre con un porcentaje incluso superior a la media histórica. Esos 780 TWh de llenado se pagaron al elevado precio de los mercados internacionales, lo que ha supuesto un coste superior a los 100.000 millones de euros12.

Gráfico 2. Evolución de la trayectoria anual de las reservas de gas en Europa

Fuente: Elaboración propia a partir del AGSI

La Unión Europea prevé reducir en dos tercios la dependencia del gas ruso para finales de 2022. El 60% de esa reducción se canalizaría hacia una mayor diversificación de gas natural licuado (GNL) y de otros gasoductos. El resto se distribuían en impulsar la producción de biometano e hidrógeno renovable, medidas de eficiencia energética y reducción del consumo en el segmento residencial, despliegue del autoconsumo solar y aceleración del despliegue de potencia eólica y fotovoltaica.

La diversificación de las fuentes de suministro de gas era uno de los objetivos prioritarios del plan presentado por la Comisión. En particular, la Unión Europa ha aumentado de manera muy importante sus importaciones de GNL de países como Qatar, Estados Unidos, Egipto o Nigeria. También se han cerrado acuerdos para importar gas por los gasoductos de Azerbaiyán, Argelia y Noruega. En el caso de España, las disrupciones parciales del suministro de gas argelino por motivos geopolíticos se han traducido en un importante aumento de las importaciones de GNL desde los Estados Unidos, que ya es el primer proveedor. La elevada capacidad de regasificación13, infraestructura crítica y fundamental para poder transformar el gas de estado líquido a gaseoso, ha otorgado a España una mayor relevancia estratégica en los últimos meses. El Gráfico 3 muestra las importaciones de gas acumuladas a lo largo de cada año hasta el mes de diciembre provenientes de los Estados Unidos, que se han más que duplicado a lo largo de 2022, y ya suponen casi el 30% de las importaciones totales de gas y más del 40% de las importaciones de GNL. A nivel europeo, las importaciones de GNL provenientes de los Estados Unidos a finales de 2022 eran más de siete veces superiores con respecto a los inicios de 2021 y más del doble con respecto a las de un año antes. Hasta noviembre, estas parecen haberse estabilizado entorno a los 4,5 bcm14 mensuales. En términos anualizados suponen más de un tercio de las importaciones de gas anuales que la UE importaba de Rusia antes de que empezara a producirse la reducción de flujos. El porcentaje de gas ruso con respecto al total de gas importado por la UE se situaba cerca del 50% durante la segunda mitad de 2021. La reducción de flujos y la diversificación posterior a la invasión han reducido de forma drástica este porcentaje hasta situarlo alrededor del 20% a mediados de 2022, y cerca del 10% a finales del año (European Council, 2023 y European Commission, 2022).

Gráfico 3. Importaciones acumuladas de gas de España con origen Estados Unidos hasta diciembre

Fuente: Elaboración propia a partir de CORES

Ante la posible tensión del suministro y la dificultad de sustituir toda la demanda de gas ruso mediante la diversificación de proveedores, los Estados miembros llegaron a un acuerdo por el que se comprometieron a llevar a cabo una reducción del consumo del 15% respecto al consumo medio efectuado los últimos cinco años, entre el 1 de agosto de 2022 y el 31 de marzo de 202315, desde hace unas semanas se ha llegado a un acuerdo para prorrogar dicha reducción hasta el 31 de marzo de 2024. El Gráfico 4 muestra la evolución del consumo de gas mensual de la Unión Europea del 2022 comparado con la media entre 2017 y 2021. A partir del mes de abril se puede apreciar un desacople respecto a la media de los últimos cinco años, inducido por los altos precios y parte de destrucción de la demanda. Si analizamos el período que incluye el acuerdo europeo vemos que la reducción en los meses de agosto y septiembre superaba el 14%, mientras que en octubre y noviembre se situaba cercana al 25%. La media del periodo por el que se disponen datos se sitúa por encima del 20%. Existe una enorme heterogeneidad entre Estados, con reducciones por encima del 30% por parte de Finlandia, Lituania, Estonia, o los Países Bajos. España se sitúa en el tramo más bajo de países que han reducido su consumo como consecuencia de su elevada capacidad de regasificación. En lo que respecta a la composición de dicha reducción, los datos parecen indicar que esta ha sido más intensa en la industria que en los hogares16 (McWilliams & Sachmann, 2023).

Gráfico 4. Consumo mensual de gas de la Unión Europea (bcm). Media 2017-2021 y 2022

Fuente: Elaboración propia a partir de Eurostat

A pesar del cumplimiento de los objetivos anteriormente mencionados en los ámbitos de la diversificación de fuentes y la reducción del consumo, la recuperación de la demanda de gas por parte de China, anormalmente baja por la situación de desaceleración económica y una menor demanda como consecuencia de las estrictas medidas impuestas en la estrategia de COVID-19 cero, podrían rivalizar con las necesidades de importación de GNL por parte de la Unión Europea, y esto podría dificultar el llenado de las reservas para el invierno de 2023-2024. Además, se espera que el crecimiento de la oferta global de GNL sea insuficiente para cubrir el aumento de la demanda. Es por eso por lo que, a pesar de las reducciones de consumo implementadas, la Agencia Internacional de la Energía (IEA, por sus siglas en inglés) estima que la brecha entre oferta y demanda global de GNL podría representar alrededor de la mitad de las necesidades de gas para llenar las reservas europeas para el invierno de 2023-2024 (IEA, 2022d).

El aumento del precio del gas también ha tenido como consecuencia la explosión de los precios de la electricidad. El Gráfico 5 muestra la evolución mensual del precio mayorista del mercado eléctrico para distintos países de la UE (para algunos países la serie de datos integrada empieza en abril de 2020). La naturaleza marginalista del mecanismo de formación de precios del sistema eléctrico, también existente en otros mercados, ha supuesto un traslado de los elevados precios del gas a los de la electricidad, al ser este combustible fósil la última tecnología que cierra la curva de oferta para cubrir la demanda en cada hora del día. Hasta la fecha, el precio de la electricidad se había situado en un intervalo de entre 40€/MWh y cercano a los 60€/MWh, con el mínimo histórico durante el año 2020 por la reducción de la demanda como consecuencia de las restricciones sanitarias adoptadas y el confinamiento de la población decretado por las autoridades. A partir de mediados de 2021 los precios empezaron a crecer de forma muy pronunciada, superando con creces los 100€/MWh, una cifra hasta entonces prácticamente desconocida, y tras la invasión de Ucrania la media mensual de algunos países superó los 500€/MWh. En algunas horas se vieron precios superiores a los 1.000€/MWh. Tras dos trimestres de fuertes tensiones en los precios y el suministro, a finales de 2022 el precio de la electricidad empezó a caer, pero manteniendo todavía niveles muy elevados con respecto a la media histórica. Al inicio de 2023 los precios se sitúan alrededor de los 150€/MWh17.

Gráfico 5. Evolución mensual del precio mayorista de la electricidad

Fuente: ESIOS

Uno de los elementos fundamentales para desarrollar y profundizar en la integración de un verdadero mercado interior de la energía entre los Estados miembros es la interconexión, tanto de gas como eléctrica. La importancia de las interconexiones eléctricas fue puesta de manifiesto y cuantificada por ACER, que estima que en 2021 han generado unos beneficios de hasta 34.000 millones de euros. El grueso de dichos beneficios se concentra en el último trimestre de 2021, cuando los precios de la electricidad eran los más elevados del año, lo que ejemplifica su importancia18. El organismo europeo también constata que la interconexión contribuye a incrementar la seguridad del suministro, mejora el aprovechamiento de las energías renovables y reduce de manera muy sustancial la volatilidad de precios con respecto a un escenario de mercados aislados y separados, en los que la volatilidad podría llegar a ser hasta siete veces superior.

En este sentido, es de sobra conocido que la Península Ibérica constituye una ‘isla energética’ por sus bajos niveles de interconexión con el resto de Europa. Así, los objetivos en materia de interconexión eléctrica fijados en 201419 incluían una ratio de interconexión20 del 10% para el año 2020 y del 15% para el año 2030. España es el único país que no ha cumplido con el objetivo del 10% para 2020, y la interconexión a través de Francia se queda en un escaso 3%. Aun incluyendo la conexión con Portugal la cifra no alcanza ni el 6%.

Energías renovables, inversión y almacenamiento

Los ambiciosos compromisos de descarbonización adoptados por las instituciones nacionales y supranacionales tienen un efecto directo sobre el sector eléctrico, que es el responsable de una parte relevante de las emisiones. El objetivo del PNIEC es que en el año 2030 el 74% de la generación eléctrica sea renovable, mientras que el objetivo para el año 2050 es del 100%. Además, también se persigue la electrificación de distintos sectores de la economía que hoy son grandes consumidores de combustibles fósiles, como el transporte.

En un mercado eléctrico con un mecanismo de fijación de precios marginalista, la entrada de nueva potencia renovable en el mercado contribuye a reducir los precios. Esto se debe al llamado efecto del orden de mérito21, esto es, el hecho de que la entrada de nueva potencia con bajos costes marginales modifica la curva de oferta y expulsa del mercado a parte de la generación con mayores costes variables, normalmente la generación térmica. Esto ya sucede hoy en día en momentos puntuales, cuando la generación renovable permite cubrir un porcentaje relevante de la demanda por la presencia de mayor viento y sol.

Con un sistema eléctrico 100% renovable y un diseño de mercado con fijación de precios marginalista los precios serían cercanos a cero la mayoría de las horas del día. Esto podría provocar que la instalación de potencia renovable reduzca los incentivos futuros de inversión en nueva potencia renovable. Este fenómeno se conoce como efecto canibalización, en el sentido que la instalación de potencia renovable actual puede reducir la rentabilidad futura de los nuevos proyectos de inversión renovable y hacer que no logren recuperar sus costes fijos (Prol et al, 2020).

Esto hace que sea necesario plantearse métodos alternativos de retribución basados en horizontes temporales más allá del mercado diario, además de fomentar y mejorar el acceso y la integración de los contratos de compraventa de energía (PPA22, por sus siglas en inglés) a largo plazo, así como los mercados de futuros para garantizar los niveles de inversión necesarios.

En este sentido, un instrumento regulatorio que se está generalizando para incentivar el despliegue de potencia renovable es el mecanismo de las subastas de potencia o energía, en las que se pretende, mediante procedimientos de concurrencia competitiva, la asignación de una determinada retribución a largo plazo, con períodos de entre 10 y 15 años, pudiéndose ampliar hasta los 20 años en circunstancias excepcionales. En España, el Real Decreto 960/2020 regula este mecanismo23, conocido como régimen económico de energías renovable. El Ministerio para la Transición Ecológica y el Reto Demográfico ha establecido un calendario para la realización de dichas subastas en el horizonte 2020-202524.

Tabla 1. Calendario de subastas del régimen económico de energías renovables

Fuente: Elaboración propia a partir de la Orden TED/1161/2020 que establece el calendario de subastas.

En total, se prevén adjudicar un total de 19.540 MW de potencia para 2025 entre las subastas de eólica, fotovoltaica, solar termoeléctrica, biomasa y otras tecnologías. Durante 2021 tuvieron lugar dos grandes subastas de alrededor de 3.000 MW de potencia cada una, con precios medios de 25€/MWh y 31,5€/MWh. Si tenemos en cuenta que el precio medio del mercado mayorista durante el año 2021 fue de 112€/MWh, estos precios suponen una reducción media superior al 70%25. La media del precio mayorista durante el período 2015-2019 se sitúa cerca de los 50€/MWh, por lo que podemos considerar que, en ausencia de la situación de precios anómalos que estamos experimentando, la reducción se situaría en el entorno de entre el 40% y el 50%. Recientemente, ha tenido lugar otra subasta en la que solo se han adjudicado 50 MW de los 3.300 MW que se pretendían subastar. Las razones tras este resultado con respecto a subastas anteriores hay que buscarlas en el encarecimiento de las materias primas, la inflación y un mayor coste de financiación por las subidas de los tipos de interés para combatir el aumento de los precios. Todo ello ha llevado a ofrecer mayores precios que han superado el precio de reserva26.

Uno de los mecanismos de financiación de proyectos renovables que también está en expansión son los PPAs. En este caso, se trata de un mecanismo que se origina en el mercado, y que consiste en un contrato de suministro de energía a largo plazo entre un generador y una entidad privada que necesite de un elevado consumo de energía, con períodos que pueden llegar a extenderse hasta los 20 años. Esto garantiza una estabilidad retributiva a largo plazo y da incentivos a la inversión. Según datos del informe de ACER (2022), en 2013 solo se contrataron 0,1 GW de potencia mediante PPAs, mientras que en 2021 dicha cantidad ascendió a 6,7 GW. La cantidad total contratada en 2021 es de 17,5 GW, y se estima que en 2030 los PPAs podrían llegar a cubrir hasta el 23% de la generación solar y eólica. Un ejemplo de PPAs de gran tamaño son los suscritos entre generadores renovables y los data centers, grandes instalaciones que albergan servidores informáticos en red para almacenar, procesar y distribuir datos, y que suponen más del 1% del consumo de electricidad global. Los grandes conglomerados tecnológicos suscriben estos acuerdos para cubrirse frente a la volatilidad de los precios. Hasta la fecha, Amazon, Microsoft, Meta y Google han contratado 38 GW de potencia mediante PPAs renovables (IEA, 2022b).

Para poder lograr un sistema 100% renovable es imprescindible contar con una elevada capacidad de almacenamiento que sea capaz de compensar la no gestionabilidad de la mayoría de las tecnologías de generación renovable. En este sentido, en 2021 el Consejo de Ministros aprobó la Estrategia de Almacenamiento Energético, que prevé las necesidades mínimas de almacenamiento para España, en coherencia con los objetivos establecidos en el PNIEC. Hoy en día, España cuenta con 8,3 GW de almacenamiento disponible, mayoritariamente en forma de agua embalsada, y serán necesarios 20 GW en 2030 y hasta 30 GW en 2050. Estas cifras incluyen tanto el almacenamiento a gran escala en forma de centrales de bombeos y grandes baterías, como el llamado almacenamiento “detrás del contador”, esto es, aquel que puede llevarse acabó en los hogares, los negocios o las industrias, y que supone una mayor flexibilidad y gestión de la demanda. No contar con suficiente almacenamiento energético nos llevaría a tener que sobredimensionar el parque de generación renovable instalando mucha más potencia de la necesaria.

La incorporación de grandes cantidades de almacenamiento hace imprescindible que se introduzcan modificaciones regulatorias para acelerar su despliegue y garantizar que dispone de los mecanismos retributivos adecuados. Es necesario que el mercado eléctrico integre el almacenamiento para que se otorguen las señales de precios que fomenten una mayor inversión en su despliegue. En este sentido, la introducción de mecanismos de capacidad27 o la realización de subastas específicas de almacenamiento son medidas que irían en la buena dirección, y que ya se están llevando a cabo en otros países.

La integración de nueva potencia renovable necesitará de una mayor inversión para garantizar el mantenimiento y la expansión de las redes de transporte y distribución de electricidad. El sistema eléctrico contaba a finales de 2022 con una potencia instalada total cercana a los 119 GW, de la que alrededor de 30 GW eran eólicos y 19,6 GW eran solares fotovoltaicos. El PNIEC prevé una potencia instalada de 40,6 GW de eólica y 21,7 GW de solar fotovoltaica para el año 2025, mientras que para 2030 estas cifras se estima que ascenderán a 50 GW y 39 GW, respectivamente. Se prevé también un aumento, aunque de menor magnitud, de la potencia solar termoeléctrica y de bombeo puro. De cumplirse las previsiones del PNIEC, el año 2025 España tendrá una potencia instalada total de cerca de 134 GW, y en 2030 será cercana a los 161 GW. Para poder integrar toda esta nueva potencia en el sistema eléctrico se necesitará reforzar la capacidad de la red eléctrica, tanto la red de transporte, la de distribución y el aumento de las interconexiones eléctricas con otros Estados. El carácter no gestionable de gran parte de la potencia renovable hace necesario dicho aumento de la dimensión de la red para evitar la congestión y los llamados curtailments28, también evitables con una mayor capacidad de almacenamiento. En las zonas en las que existan abundantes recursos renovables debe garantizarse que puede evacuarse toda la energía disponible para maximizar el aprovechamiento. Es por ello por lo que en el marco del Plan de Desarrollo de la Red de Transporte de Energía Eléctrica se contempla una inversión de unos 7.000 millones de euros hasta 2026 con el objetivo de mejorar los casi 8.000 kilómetros de redes existentes, desplegar 2.700 km de nuevas líneas y 700 km de conexiones submarinas. El 80% se destinará a las redes nacionales y el resto al refuerzo de las interconexiones internacionales.

Finalmente, la mayor integración renovable supondrá un desplazamiento de las tecnologías emisoras gestionables, como los ciclos combinados, que pasarán a operar un número reducido de horas al año. Para garantizar la firmeza del sistema en momentos de elevada demanda y reducida generación renovable también será necesario el establecimiento de mecanismos retributivos más allá del suministro de energía con tal de asegurar la disponibilidad térmica cuando sea necesaria, como los pagos por capacidad.

La transición energética en los fondos NextGenerationEU

El 21 de julio de 2020 los jefes de Estado y de Gobierno de la Unión Europea acordaron, en el marco de las negociaciones del Consejo Europeo, la creación de un fondo para revitalizar las economías del continente tras el impacto de la COVID-19, bautizado como Next Generation EU (NGEU). Dicho fondo está dotado con hasta 750.000 millones de euros, de los que unos 140.000 millones le corresponderán a España29. Más allá de la reconstrucción y modernización del tejido productivo, hay dos elementos esenciales sobre los que pivotan los fondos: la digitalización y la transición energética. Los países de la UE se han comprometido a invertir el 30% del presupuesto de la Unión 2021-2027 y NGEU en proyectos relacionados con la acción climática, en particular los que contribuyan a los objetivos enumerados en apartados anteriores, como la reducción de gases de efecto invernadero en un 55% para 2030 y la neutralidad climática en 2050.

Según el Plan de Recuperación aprobado por el Gobierno, se prevé la ejecución de unos 70.000 millones en transferencias no rembolsables, mayoritariamente entre 2021 y 2023. De estos, unos 6.385 millones se destinarán específicamente a la transición energética, aunque otros bloques de inversiones también persiguen objetivos climáticos (por ejemplo, la electrificación del transporte). En total, se estima que alrededor del 40,3% de las inversiones tendrán algún tipo de implicación ‘verde’. Destacan los 3.165 millones destinados a despliegue e integración de energías renovables, los 1.555 millones para el hidrógeno verde o los 1.365 millones para infraestructuras eléctricas, redes inteligentes y almacenamiento (Gobierno de España, 2021).

En cuanto al grado de ejecución, las estimaciones apuntan a que a mediados de noviembre se habían convocado un total de 28.500 millones de subvenciones y se habían concedido unos 9.300 millones (Hidalgo, 2022). La industria y la energía son los principales destinatarios de las convocatorias de la Administración General del Estado, con un total de 6.800 millones. En el ámbito autonómico y local, estos se sitúan en un segundo puesto con alrededor de 850 millones. Destacan el Proyecto Estratégico para la Recuperación y Transformación Económica (PERTE) del Vehículo Eléctrico, con casi 3.000 millones, que persigue modificar la transformación de las cadenas de valor de la automoción y el desarrollo del vehículo eléctrico, los 1.047 millones concedidos en forma de incentivos para el autoconsumo y almacenamiento, o los 1.715 millones convocados para la rehabilitación de edificios públicos y privados. La importancia de la coyuntura energética actual se pone de manifiesto en el 25% de convocatorias de la Fundación de la Energía de la Comunidad de Madrid o el 20% del Institut Català de l’Energia con respecto al total de las respectivas autonomías.

El futuro de la energía nuclear

El debate sobre el futuro de la energía nuclear debe ser, sobre todo, un debate sobre los costes, tanto los directos como los de oportunidad. A nivel nacional, el PNIEC contempla un cierre ordenado y progresivo del parque nuclear, actualmente compuesto por siete reactores operativos. Así, se prevé que el cierre empiece en el año 2027 y finalice en 2035. Hasta cuatro reactores cesarán su actividad durante la vigencia del PNIEC 2021-2030. Por otro lado, el Parlamento Europeo votó a favor de la propuesta de la Comisión de introducir el gas y la nuclear en la denominada taxonomía verde, esto es, la clasificación establecida a nivel europeo para que los inversores y las empresas puedan conocer si los proyectos tienen un impacto ambiental30.

En primer lugar, y a pesar del progreso solar y eólico, la energía nuclear sigue siendo la segunda fuente de generación de bajas emisiones, solo por detrás de la hidráulica. A nivel global, hay 439 reactores operativos en 32 países, con una potencia instalada de 413 GW. La IEA estima que entre 1970 y 2020 la energía nuclear ha evitado la emisión de 66 gigatoneladas de dióxido de carbono (CO2), esto es, 1.320 millones de toneladas cada año31 (IEA, 2022a).

Dos de los principales problemas asociados a la implantación de nueva potencia nuclear han sido los costes crecientes y la larga duración de los períodos de construcción. Los reactores actualmente operativos en el mundo tuvieron un tiempo medio de construcción de 7 años, pero algunos tardaron 15 años o más. A pesar de que el 70% del parque nuclear global se encuentra en economías desarrolladas, los mayores despliegues se están efectuando en economías en desarrollo. Así, la edad media de los reactores es de 38 años en Europa, de 36 años en América del Norte, de 15 años en la India y de 5 años en la China, que es el principal impulsor de esta energía hoy en día.

Algunos proyectos recientes de construcción de plantas nucleares han tenido grandes retrasos y sobrecostes. Por ejemplo, el reactor francés Flamanville 3 empezó a construirse en 2007 y no entrará en funcionamiento hasta 2023, y los sobrecostes se estiman en 9.400 millones32. El reactor finés Olkiluoto ha acumulado un retraso de 13 años, triplicando el coste inicialmente previsto. Los proyectos estadounidenses Vogtle 3 y 4 han tenido cifras parecidas, tanto en años de construcción como en sobrecostes. Debido a la magnitud y complejidad de los proyectos nucleares, estos siempre han contado con algún tipo de propiedad estatal, ayuda pública o garantía. Hay pocos operadores que puedan hacer frente a la inversión y el riesgo que supone un proyecto de estas características. Además, el coste de oportunidad de estas inversiones es muy elevado, ya que la cantidad de estos fondos se podrían hacer grandes inversiones en potencia renovable y almacenamiento.

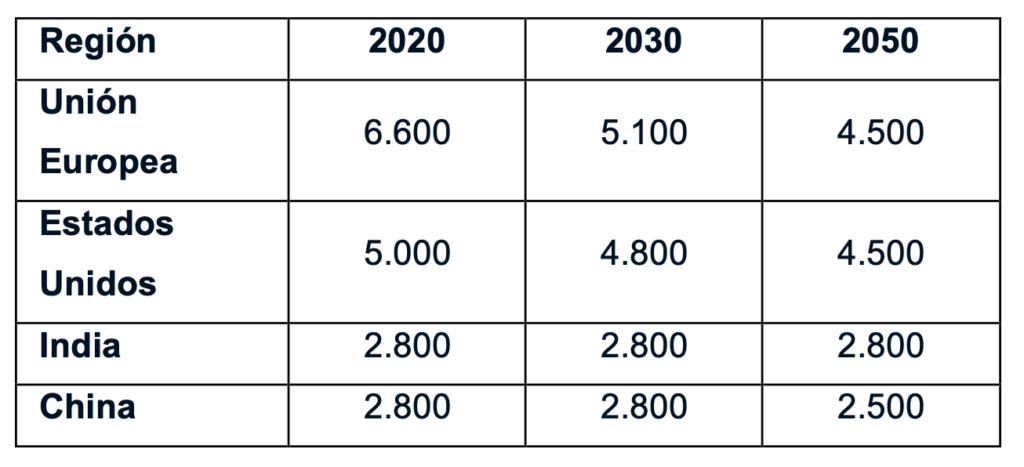

Existe una enorme heterogeneidad en los costes de construcción de nuevos proyectos nucleares. Así, mientras China es capaz de construir reactores a un coste de 2.800 $/kW, en Europa esta cifra asciende a 6.600 $/kW, un 136% superior (IEA, 2022b). Para que los proyectos nucleares de nueva construcción pudieran competir directamente con otras tecnologías limpias como la solar o la eólica sería necesario que el coste se redujera hasta los 2.000 $/kW. Esto supondría que el coste nivelado de electricidad33 (LCOE, por sus siglas en inglés) estaría alrededor de 40-60$/MW.

Tabla 2. Coste de construcción de proyectos nucleares por regiones ($/kW)

Fuente: Agencia Internacional de la Energía

Por tanto, a corto plazo los nuevos proyectos nucleares no son comercialmente competitivos con respecto a los proyectos renovables. Sin embargo, las centrales nucleares ya existentes sí pueden ser competitivas, con costes de extensión de la vida útil entre 500$/kW y 1.100$/kW, lo que supondría un LCOE inferior a 40$/MW, el más bajo considerando las distintas tecnologías de generación (IEA, 2020). En términos económicos parece razonable plantearse la extensión de su vida útil. La situación de tensión del suministro energético ya ha llevado a algunos países a replantear o posponer el cierre de sus centrales nucleares y a decretar su extensión. La presencia y la competitividad de la energía nuclear en la transición energética dependerá de la evolución del coste futuro de construcción de los nuevos proyectos, que deberán introducir técnicas de modularización y estandarización para contener los costes. Finalmente, el potencial de los reactores modulares pequeños34, de hasta 300 MW de potencia, con costes sustancialmente inferiores, y por tanto más asequibles, fáciles de construir y operar, a pesar de ser prometedor, es todavía incierto por los plazos de disponibilidad comercial a gran escala, aunque las proyecciones confían que estos representen una parte cada vez más relevante de la nueva potencia nuclear instalada.

Medidas de emergencia: excepción ibérica y minoración de los ingresos

A lo largo del 2021 y el 2022 las instituciones comunitarias y los Estados miembros han propuesto y adoptado distintas medidas de emergencia para mitigar el impacto del aumento de los precios del gas sobre el mercado eléctrico y a su vez garantizar la seguridad del subministro. El coste total de las medidas llevadas a cabo por los países europeos, incluyendo Reino Unido y Noruega, se estima en casi 770.000 millones de euros (Sgaravatti et al, 2021). En este apartado nos centraremos muy brevemente en dos de las medidas más relevantes35.

La primera medida es la llamada excepción ibérica del mercado eléctrico36. Esta medida se aprobó a mediados de mayo del año 2022, pero no entró en vigor hasta la aprobación por parte de la Comisión Europea en junio, inicialmente se preveía que estuviera en vigor hasta el 31 de mayo de 2023, pero tras negociaciones entre España y la Comisión Europea se ha acordado su prórroga hasta finales de año. Esta intervención regulatoria tiene como objetivo limitar el impacto que los precios del gas tienen sobre el mercado eléctrico37 mediante la limitación de las ofertas que las centrales térmicas presentan en el mercado mayorista. Así, se establece un ajuste basado en un precio máximo de referencia del gas que debe ser internalizado en la oferta presentada en mercado, y que inicialmente es de 40€/MWh. Esto reduce el precio de mercado, pero también conlleva que las centrales estén generando a pérdidas si el precio del gas es superior al precio de referencia establecido, por lo que se establece un mecanismo de compensación que consiste en dividir el coste del ajuste entre toda la demanda38. El mecanismo supone limitar las rentas que perciben las llamadas tecnologías inframarginales, como las renovables, la nuclear o la hidráulica. Algunas estimaciones apuntan a que esta medida ha reducido alrededor de un 24% el precio medio de la electricidad para los consumidores (Hidalgo et al, 2022). Sin embargo, el ahorro no está exento de costes, y también se estima que el consumo de gas para la generación eléctrica ha aumentado de forma considerable, con unos 139 GWh diarios. También se ha producido un aumento de los flujos de exportación de electricidad hacia Francia por el diferencial de precios causado, en parte, por la medida. Algunos países han exigido la generalización de la excepción ibérica a nivel europeo, pero es discutible que sea la medida idónea en países con elevados niveles de interconexión eléctrica y restricciones de oferta en el mercado de gas (Eicke et al, 2022).

La segunda medida es la minoración de los ingresos de las tecnologías inframarginales. Esta medida fue aprobada a nivel europeo en octubre de 202239. El objetivo es reducir las rentas extraordinarias que están percibiendo algunas tecnologías como consecuencia de los elevados precios del gas y el mecanismo de fijación de precios del sistema eléctrico. Con un precio mayorista de 300€/MWh se estima que los beneficios extraordinarios de nuclear, hidráulica, eólica y solar ascenderían a 400.000 millones de euros en Europa en tan solo un año (EnergyEcoLab, 2022). Se ha establecido un umbral de 180€/MWh por encima del cual no se abonará la retribución a esas tecnologías (eólica, solar, hidroeléctrica, biomasa, nuclear). Estos recursos deberán destinarse, tal y como dispone el artículo 10 del Reglamento, para financiar medidas de apoyo a los clientes finales de electricidad que mitiguen el impacto de los elevados precios de la electricidad.

Conclusiones

La política energética europea y nacional se encuentra en un momento de enormes cambios y turbulencias. La invasión de Ucrania ha precipitado la implementación de numerosas e importantes medidas regulatorias para mitigar el impacto de la escalada de precios y las tensiones del suministro que han tenido repercusiones internacionales sobre los mercados energéticos. La distribución competencial en materia energética entre las instituciones europeas y los Estados miembros ha conllevado una pluralidad de intervenciones, muchas veces condicionadas por las circunstancias particulares (por ejemplo, menor capacidad de regasificación o de interconexión eléctrica) que no siempre son generalizables para toda la Unión. La aceleración en el despliegue de nueva potencia renovable también ha formado parte del paquete de medidas, con distintas propuestas normativas en este sentido. Para poder lograr un sistema energético con elevada penetración renovable es imprescindible llevar a cabo algunas modificaciones regulatorias que garanticen la integración del almacenamiento y la diversificación de mecanismos de financiación más allá del mercado diario, así como aumentar la capacidad de las redes eléctricas. La situación de emergencia también ha vuelto a reabrir el debate sobre el papel de la energía nuclear, a menudo polarizado por consideraciones políticas, pero que debe fundamentarse en datos sobre los costes, directos y de oportunidad, de los nuevos proyectos. En este sentido, a corto plazo no parece que la evolución de los costes sea especialmente favorable al despliegue de nuevos proyectos nucleares comerciales (por supuesto, es una decisión política decidir si se quieren otorgar recursos públicos para materializarlos), pero sí podrían ser competitivos aquellos que ya estén construidos y para los que se quiera extender su vida útil.

Finalmente, el impacto de algunas medidas de emergencia adoptadas puede ser positivo para algunas métricas, pero negativo para otras. Por ejemplo, en el caso de la excepción ibérica, reducir el precio del mercado mayorista de electricidad, pero aumentar el consumo de gas. Esto evidencia un trade-off, y hay que ponderar en función de los objetivos perseguidos, de la especificidad y disponibilidad de recursos.

Referencias

- Acemoglu, D., Kakhbod, A. and Ozdaglar, A. Competition in electricity markets with renewable energy sources. The Energy Journal, 38 (KAPSARC Special Issue). 2017. https://www.iaee.org/energyjournal/article/2908

- ACER’s Final Assessment of the EU Wholesale Electricity Market. 2022. https://www.acer.europa.eu/events-and-engagement/news/press-release-acer-publishes-its-final-assessment-eu-wholesale

- Eicke, A., Hirth, L., Maurer, C., Mühlenpfordt, J., Schlecht, I. The Iberian electricity market intervention does not work for Europe. VoxEU CEPR. 2022. https://cepr.org/voxeu/columns/iberian-electricity-market-intervention-does-not-work-europe

- European Commission. Quarterly report on European gas Markets. Vol 15. 2022. https://energy.ec.europa.eu/data-and-analysis/market-analysis_en

- European Council – Council of the European Union. Infographic – Where does the EU’s gas come from? 2023. https://www.consilium.europa.eu/en/infographics/eu-gas-supply/

- Gobierno de España. Plan de Recuperación, Transformación y Resiliencia. 2021. https://planderecuperacion.gob.es/

- Hidalgo, M., Mateo, R., Collado, N., Galindo, J., Estimando el efecto del tope al precio del gas. EsadeEcPol Center for Economic Policy. 2022. https://www.esade.edu/ecpol/en/publications/estimando-el-efecto-del-tope-al-precio-del-gas/

- Hidalgo, M. Radiografía de las subvenciones provenientes de los fondos europeos del Mecanismo de Recuperación y Resiliencia en España. 2022. https://www.esade.edu/ecpol/es/publicaciones/radiografia-de-las-subvenciones-provenientes-de-los-fondos-europeos-del-mecanismo-de-recuperacion-y-resiliencia-en-espana/

- International Energy Agency (IEA). Levelised Cost of Electricity Calculator. 2020. https://www.iea.org/data-and-statistics/data-tools/levelised-cost-of-electricity-calculator

- IEA. Nuclear Power and Secure Energy Transitions: From Today’s Challenges to Tomorrow’s Clean Energy Systems, 2022a. https://www.iea.org/reports/nuclear-power-and-secure-energy-transitions

- IEA. Data Centres and Data Transmission networks. 2022b. https://www.iea.org/reports/data-centres-and-data-transmission-networks

- IEA. World Energy Outlook. 2022c. https://www.iea.org/reports/world-energy-outlook-2022

- IEA. Never Too Early to prepare for Next Winter. 2022d. https://www.iea.org/reports/never-too-early-to-prepare-for-next-winter

- EnergyEcoLab: Energy and Environmental Economics. Newsletter 2022. https://energyecolab.uc3m.es/our-new-newsletter-is-out-2/

- McWilliams, B., Zachmann, G. European natural gas demand tracker. 2023. https://www.bruegel.org/dataset/european-natural-gas-demand-tracker

- Medina, R. “Els efectes de l’excepció ibèrica del mercat elèctric”. 5cèntims. 2022. https://www.5centims.cat/els-efectes-de-lexcepcio-iberica-del-mercat-electric/

- Prol, J.L., Steininger, K.W. and Zilberman, D. The cannibalization effect of wind and solar in the California wholesale electricity market. Energy Economics, 85, p.104552. 2020. https://www.sciencedirect.com/science/article/pii/S0140988319303470

- Rodríguez, D., La entrada en funcionamiento del límite al precio del gas. Fundación de Estudios de Economía Aplicada (FEDEA). 2022a. https://fedea.net/la-entrada-en-funcionamiento-del-limite-al-precio-del-gas/

- Rodríguez, D., Un año de intervenciones regulatorias en electricidad y gas: un análisis de la situación. Fundación de Estudios de Economía Aplicada (FEDEA). 2022b. https://fedea.net/un-ano-de-intervenciones-regulatorias-en-electricidad-y-gas-un-analisis-de-situacion/

- Sgaravatti, G., S. Tagliapietra, C. Trasi and G. Zachmann. National policies to shield consumers from rising energy prices. Bruegel Datasets. 2021 (updated February 2023). https://www.bruegel.org/dataset/national-policies-shield-consumers-rising-energy-prices

Sobre el autor:

Roger Medina Juidías, MSc en Competencia y Regulación de Mercados por la Barcelona School of Economics, economista en la CNMC, investigador titular del Institut Ostrom Catalunya. El análisis y las opiniones de este informe pertenecen única y exclusivamente al autor y no representan a ninguna de las instituciones con las que está vinculado.

- Para una profundización en el marco normativo europeo de la política energética pueden consultarse las referencias del Parlamento Europeo https://www.europarl.europa.eu/factsheets/es/sheet/68/la-politica-energetica-principios-generales.

- El apartado primero de dicho artículo dispone que En el marco del establecimiento o del funcionamiento del mercado interior y atendiendo a la necesidad de preservar y mejorar el medio ambiente, la política energética de la Unión tendrá por objetivo, con un espíritu de solidaridad entre los estados miembros: a) garantizar el funcionamiento del mercado de la energía; b) garantizar la seguridad del abastecimiento energético de la Unión; c) fomentar la eficiencia energética y el ahorro energético así como el desarrollo de energías nuevas y renovables; d) fomentar la interconexión de las redes energéticas.

- Dicho objetivo también está establecido en la Directiva (UE) 2018/2001 del Parlamento Europeo y del Consejo, de 11 de diciembre de 2018, relativa al fomento del uso de energía procedente de fuentes renovables. El 30 de marzo de 2023 el Consejo y el Parlamento de la UE llegaron a un acuerdo para aumentar este objetivo hasta el 42,5%, con un posible aumento adicional de 2,5% para situarlo hasta el 45%.

https://www.consilium.europa.eu/en/press/press-releases/2023/03/30/council-and-parliament-reach-deal-on-renewable-energy-directive/ - Directiva (UE) 2019/944 del Parlamento Europeo y del Consejo, de 5 de junio de 2019, sobre normas comunes para el mercado interior de la electricidad y por la que se modifica la Directiva 2012/27/UE.

- Reglamento (UE) 2019/943 del Parlamento Europeo y del Consejo, de 5 de junio de 2019, relativo al mercado interior de la electricidad.

- https://ec.europa.eu/commission/presscorner/detail/en/IP_23_1591

- Reglamento (UE) 1227/2011, del Parlamento Europeo y del Consejo, de 25 de octubre de 2011, sobre la integridad y la transparencia del mercado mayorista de la energía.

- Reglamento (UE) 2022/1032 del Parlamento Europeo y del Consejo de 29 de junio de 2022 por el que se modifican los Reglamentos (UE) 2017/1938 y (CE) n.o 715/2009 en relación con el almacenamiento de gas.

- La necesidad de presentar estos planes nacionales surge del Reglamento (UE) 2018/1999 sobre la gobernanza de la Unión de la Energía y de la Acción por el Clima, que en su artículo tercero introdujo la obligación de los Estados miembros de comunicar a la Comisión Europea sus respectivos PNIEC para el periodo 2021-2030. Dichos planes deberán ser elaborados cada década, aunque podrán ser sometidos a actualización. En la normativa nacional, la Ley 7/2021, de 20 de mayo, de cambio climático y transición energética, también dispone que el PNIEC es la herramienta de planificación estratégica nacional que integra la política de energía y clima, y refleja la contribución de España a la consecución de los objetivos establecidos en el seno de la Unión Europea en materia de energía y clima.

- La Comisión Europea publico la COM/2021/660 final, de 13 de octubre de 2021, conocida como toolbox.

- El informe definitivo de dicho organismo fue publicado en abril de 2022 (ACER, 2022).

- Asumiendo un precio medio de 130€/MWh a lo largo del período, alineado con las proyecciones de la IEA.

- España cuenta con 6 plantas de regasificación. Estas plantas reciben el GNL de los buques metaneros a 160 grados bajo cero, y a través de vaporizadores con agua de mar se aumenta su temperatura y se transforma de estado gaseoso para posteriormente inyectarse en la red de transporte por gasoducto.

- Millardos de metros cúbicos de gas. En inglés, billion cubic meters (bcm).

- Reglamento (UE) 2022/1369 del Consejo de 5 de agosto de 2022 sobre medidas coordinadas para la reducción de la demanda de gas.

https://www.consilium.europa.eu/en/press/press-releases/2023/03/30/council-formally-adopts-15-gas-demand-reduction-target/ - El think tank Bruegel lleva a cabo una recopilación de datos sobre la demanda y los flujos de gas. A pesar de no tener datos desglosados para todos los países, los que sí disponen de ellos muestran esa diferencia. Por ejemplo, la industria alemana ha reducido en más de un 20% la demanda con respecto a la media 2019-2021, mientras que los hogares lo han hecho en un 13%.

- Es importante tener en cuenta que los precios de España y Portugal están directamente afectados por la llamada “excepción ibérica”, que entró en vigor a mediados de junio de 2022. Esta medida se trata en otro apartado.

- Para entender las implicaciones de la interconexión téngase en cuenta este simple ejemplo teórico: en un mercado absolutamente integrado (esto es, con una interconexión del 100%) los precios de todos los Estados miembros serían exactamente iguales, ya que aquellos Estados con precios más elevados recibirían flujos de electricidad de Estados con precios menores hasta igualarse. Cuanto mayor sea la interconexión más tenderán a convergir los precios entre los países.

- En 2014 el Consejo Europeo apoyó la propuesta de la Comisión de ese mismo año de aumentar el objetivo para 2030 del 10% hasta el 15%.

- La ratio de interconexión se define como la capacidad de intercambio de electricidad con relación a la potencia instalada.

- Véase Acemoglu et al (2017) para un modelo que analiza los distintos efectos surgidos de mayor penetración de energías renovables en los sistemas eléctricos.

- Power Purchase Agreement.

- Real Decreto 960/2020, de 3 de noviembre, por el que se regula el régimen económico de energías renovables para instalaciones de producción de energía eléctrica.

- Orden TED/1161/2020, de 4 de diciembre, por la que se regula el primer mecanismo de subasta para el otorgamiento del régimen económico de energías renovables y se establece el calendario indicativo para el periodo 2020-2025.

- El precio medio para el año 2022 se situó cerca de los168€/MWh, por lo que la reducción del precio en este caso se sitúa por encima del 80%.

- El precio de reserva es el precio máximo que establece el subastador para la presentación de ofertas. Las ofertas superiores al precio de reserva son descartadas.

- Los mecanismos de capacidad son pagos regulados que se conceden a operadores del mercado eléctrico para garantizar su disponibilidad en caso de necesidades del sistema. El objetivo es garantizar el suministro en todo momento mediante el aseguramiento de una retribución a la potencia que no siempre es necesaria que esté generando electricidad.

- Este fenómeno se refiere al hecho de que puede ser necesario reducir la producción como consecuencia de la insuficiencia en la capacidad de la red de transporte de soportar y absorber la generación eléctrica total en un instante de tiempo, con el consiguiente desequilibrio generación-demanda.

- https://www.hacienda.gob.es/es-ES/CDI/Paginas/FondosEuropeos/Fondos-relacionados-COVID/Next-Generation.aspx

- La Comisión las considera energías transitorias para avanzar hacia la descarbonización. La justificación para la inclusión en el caso del gas es que sustituya a proyectos de carbón y que no emitan más de 270 gramos de dióxido de carbono por kWh. En el caso de la nuclear, se condiciona a la recepción del permiso de construcción antes de 2045 y presentar un plan claro y detallado de cómo se procederá a la eliminación de los residuos.

- Para contextualizar este dato podemos compararlo con las emisiones del sistema eléctrico español a lo largo de 2021, que emitió alrededor de 36 millones de toneladas de CO2. Por tanto, la generación nuclear mundial ahorra cada año el equivalente a 37 veces las emisiones totales anuales del sistema eléctrico español.

- El coste del proyecto se había estimado en 3.300 millones, y finalmente costará unos 12.700 millones.

- El coste medio total de generación eléctrica por una planta a lo largo de toda su vida operativa. Levelized Cost of Electricity (LCOE).

- Small Modular Reactors (SMR).

- Para un análisis ordenado y detallado de las principales medidas regulatorias adoptadas en los mercados de gas y electricidad a lo largo del último año en España puede consultarse Rodríguez (2022b).

- Real Decreto-ley 10/2022, de 13 de mayo, por el que se establece con carácter temporal un mecanismo de ajuste de costes de producción para la reducción del precio de la electricidad en el mercado mayorista.

- En el sistema marginalista de fijación de precios, el precio de mercado lo fija la última tecnología que cubre la demanda, y en la coyuntura de precios actuales es casi siempre de modo directo o indirecto el gas.

- Para una explicación detallada sobre los aspectos técnicos de la medida, puede consultarse Rodríguez (2022a).

- Reglamento (UE) 2022/1854 del Consejo de 6 de octubre de 2022 relativo a una intervención de emergencia para hacer frente a los elevados precios de la energía.