-

- Resumen

- Introducción

- Breve reseña a la naturaleza del dinero

- Las criptomonedas y stablecoins. Análisis de una revolución digital

- Los bancos centrales entran en escena ¿qué son las CBDC?/a>

- Hablando de una realidad: CBDC ya implementadas y proyectos en marcha

- El caso de Europa: hacia un Euro Digital

- Conclusiones y discusión: un avance imparable en la digitalización de la sociedad y de la economía

- Bibliografía

- Anexo

Resumen

La digitalización de la economía abarca todos los sectores, pero si hay un aspecto especialmente relevante por su protagonismo en este contexto, es el ámbito financiero. El sistema financiero se ha caracterizado por la innovación en las últimas décadas. La irrupción del bitcoin y otras criptomonedas es uno de sus exponentes más significativos. Esta innovación tecnológico-financiera creada en 2008, y con el auge del uso de la misma por una parte creciente de la sociedad, ha impulsado a los bancos centrales de todo el mundo a intensificar sus esfuerzos para lanzar sus propias monedas digitales: las CBDC.

Introducción

En las últimas décadas el ritmo de los cambios económicos, financieros y sociales se está acelerando. Aunque no es el único, uno de los principales motivos que está detrás de esta tendencia proviene de los avances tecnológicos. Dentro de los sectores económicos, el sector financiero se ha mantenido como protagonista de los grandes cambios tecnológicos que han impactado en los comportamientos sociales históricamente. El cajero, la tarjeta de crédito o la banca online son algunos ejemplos de los muchos cambios en los que ha tenido un liderazgo predominante el sector bancario. Sin embargo, la acelerada digitalización de los procesos y hábitos que vivimos en la actualidad hace que, también en esta ocasión, estemos ante una revolución (quizá se podría considerar como la quinta revolución industrial), que el sector financiero debe asumir como protagonista.

A raíz de la crisis derivada de la pandemia de la COVID-19, se ha constatado que la tecnología existente está mucho más avanzada de lo que parecía en los momentos anteriores a la crisis, ya que, por ejemplo, ha permitido trabajar desde cualquier parte de mundo dentro de los sectores más dedicados al ámbito de los servicios, con las implicaciones demográficas y movimientos poblacionales que esto implica. En esta misma línea nos encontramos los hábitos relacionados con los medios de pagos, de modo que la pandemia ha acelerado un proceso de digitalización que ya se contemplaba anteriormente con un uso cada vez más intensivo de Internet y los móviles inteligentes en los hábitos de consumo.

Con el surgimiento de las aplicaciones móviles y carteras digitales se dieron los primeros pasos para acelerar el cambio en los medios de pagos, siendo quizá el segmento de la cadena de valor bancaria que más se ha visto impactado por la tecnología en la revolución digital actual. Además, y siendo esta una de las innovaciones más trascendentales derivadas de la economía digital, nuevas tecnologías de filosofía descentralizada, como la cadena de bloques o blockchain, han permitido el desarrollo de monedas digitales, diferentes a las de uso común y denominadas criptomonedas, que destacan principalmente por su componente de anonimidad, descentralización e intensidad tecnológica, muy diferentes de las tradicionales en múltiples aspectos. La característica principal de estas monedas es que no están ni emitidas ni resguardadas por los bancos centrales, ya que uno de los objetivos con los que nacieron es promover dicha descentralización de los pagos, de modo que la confianza proviene del uso que le dan los usuarios de las mismas.

A pesar de que garantizan la anonimidad, la seguridad y la agilidad de los pagos debido a que utilizan la tecnología descentralizada blockchain (que quizá es la revolución principal en materia tecnológico-financiera de las primeras décadas del siglo XXI), la alta volatilidad en su valor que presentan las monedas no las hace útiles para ser consideradas como monedas fiduciarias al uso, es decir, para que sean utilizadas como sustitutos del dólar o el euro, a pesar de que este último es el motivo primigenio de su creación. Sin embargo, no son pocos los inversores que han visto con buenos ojos el invertir en esta tipología de activos, considerados en casi todas las jurisdicciones como activos de inversión meramente especulativos.

En este contexto, la respuesta privada ha sido la creación de otras monedas que garanticen el valor, denominadas estables, y que fijan dicho valor respecto a una moneda fiduciaria tradicional, como el dólar o el euro, o cualquier otro activo o conjunto de activos que tenga un precio contrastado en mercado. Sin embargo, la confianza de los agentes privados en esta tipología de activos ha disminuido debido a la alta volatilidad que han presentado las criptomonedas, así como todas las empresas con una orientación al ámbito digital.

Como respuesta a este reto del entorno, y ante el consenso entre instituciones públicas de que estos activos no deben ser considerados como monedas, nacen diferentes propuestas de creación de Monedas Digitales de Banco Central (CBDC, por sus siglas en inglés de Central Bank Digital Currencies). Las propuestas tienen como orientación complementar el dinero fiduciario tradicional, y no sustituir el efectivo, agilizando las alternativas de pagos para los clientes finales que cada vez tienen un perfil más digital. Estas propuestas tienen como objetivo adecuarse a las nuevas necesidades de la demanda, así como agilizar los pagos internacionales y mejorar la inclusión financiera de aquellas zonas que están menos bancarizadas o no tienen servicios de pago o de Internet.

Asimismo, con las CBDC se pretende controlar tres hechos muy relevantes que se están produciendo y que están alterando la forma de crear y utilizar el dinero. Por un lado, en relación a la canalización de la liquidez y la política monetaria, la demanda de crédito por parte de los agentes privados está siendo cada vez menor, ya que se ha producido un cambio en la demanda con una orientación hacia un menor apalancamiento, derivado de las crisis pasadas, y también con un menor uso del capital por parte de las empresas. A esto se le suma el hecho de que las medidas de política monetaria llevadas a cabo, que ha supuesto inundar de liquidez la economía han alterado las decisiones de inversión de los agentes privados, impactando en última instancia en el ahorro de las familias, es decir, en los depósitos, debido a que la alteración de la oferta monetaria ha jugado un papel fundamental en la fijación del precio de los activos en mercado.

En tercer y último lugar, en relación a los medios de pago, el uso del efectivo como medio de pago está descendiendo de manera considerable, sobre todo a partir de la crisis de la COVID-19, tomando protagonismo el uso de tarjetas de crédito (se consideran tarjetas no solo los plásticos tradicionales, sino también las carteras o wallets digitales), así como otros medios totalmente digitales. En este caso, con datos de Banco de España, desde 2019 hasta 2021, el uso del efectivo (medido a través de las retiradas de efectivos en cajero) ha descendido más de un 11%, pasando de 125.200 millones de euros a 111.100 millones de euros, mientras que el uso de tarjetas de crédito ha crecido un 21%, pasando de un importe total de más de 161.300 millones de euros a más de 195.200 millones de euros. El menor uso del efectivo ya sea por efectos de la COVID-19 para evitar contagios o por el mayor uso de compras online con la multitud de plataformas que han surgido, es un hecho que se ha producido en los países desarrollados y que la inclusión de las CBDC, o de las monedas digitales en general, pueden intensificar aún más.

A pesar de la multitud de ventajas de crear una moneda digital de los bancos centrales, que seguirían ostentando la potestad de emisión, surgen también algunos retos o riesgos para la estabilidad financiera. En concreto para la banca, ya que se corre el riesgo de que estas CBDC puedan ser sustitutivos de los depósitos bancarios, con las implicaciones que podría tener para la canalización de la política monetaria a la economía real.

Este trabajo tiene como motivación entender este entorno monetario caracterizado por los cambios de naturaleza digital para, posteriormente, explicar las ventajas y retos de las CBDC, sus diferencias con respecto a las criptomonedas y las stablecoins, y conocer las diferentes propuestas a nivel global, aterrizando en el detalle de la propuesta del Euro Digital por parte del Banco Central Europeo, que al fin y al cabo es la más interesante para los ciudadanos europeos.

Breve reseña a la naturaleza del dinero

El debate sobre el dinero, su naturaleza y determinados aspectos relacionados con su oferta es una de las líneas de investigación permanentes en la Historia del Pensamiento Económico (Cruz y Parejo, 2016).

Desde una perspectiva sencilla, pero rigurosa, el dinero es un contrato social, una convención. Y como convención, necesita de la confianza necesaria para utilizarse.

Con anterioridad a la aparición del dinero como tal, se intercambiaban bienes a través del trueque, siendo necesaria la coincidencia de necesidades por los bienes que se intercambiaban, lo que es conocido en economía como la doble coincidencia de necesidades. Ante la falta de esta, se hace necesario la invención de un acuerdo social que haga más fácil y ágiles las transacciones.

Por lo tanto, el dinero surge ante la necesidad de las sociedades de cooperar y dar valor a los bienes que se intercambian. Carl Menger, fundador de la Escuela Austriaca de economía, señala que, durante mucho tiempo, las personas buscaron satisfacer sus necesidades sin necesidad de intercambio, hasta que la aparición de la propiedad privada impulsó los intercambios y las transacciones, creándose la base objetiva y el supuesto previo necesario para la aparición del dinero (Menger, 2013).

El dinero es, por lo tanto, una institución social, de modo que los medios de cambio nacieron y se convirtieron en medios de uso general por costumbre, por el resultado no intencionado de aspiraciones individuales, no por ley o convención (Menger, 2013). Mises (2021) señala, en este sentido, que el dinero es un medio de intercambio, todo aquello ofrecido y aceptado como medio de intercambio. Ello es así puesto que es el bien de más fácil colocación y es deseado porque se utiliza en posteriores intercambios. Por lo tanto, para este autor austriaco esa es la única función del dinero.

A lo largo de la historia han existido diversas formas de dinero. Ammous (2018) señala, a modo de antecedente primitivo que más similitudes podría tener con el actual Bitcoin, las piedras Rai de la isla de Yap. Estas formas primitivas de dinero tenían distintos tamaños y pesaban incluso toneladas, a pesar de que provenían de las islas Palaos y que su extracción era muy dificultosa. Se habla, incluso de que se utilizaban como método de pago sin ni siquiera moverse, de modo que el propietario de la piedra solo tenía que anunciar a todos los vecinos que era el nuevo beneficiario de la titularidad. Todo ello gracias a una propiedad esencial: la vendibilidad. Pero también habla este autor de otras formas de dinero como las conchas marinas o el ganado.

No obstante, las primeras monedas que se pueden catalogar como dinero surgen en el siglo VII a.C. según Heródoto, en Lidia, por un pueblo al que se denominó los lidios, en lo que hoy es la costa sur de la actual Turquía (López y Miloro, 2022). Estaban compuestas de una aleación de oro y plata, el electro. Tenían gran valor porque eran los materiales más preciados en aquella época debido a su escasez y a su alto valor intrínseco, que además no se deterioraban como otros bienes y que su valor como referencia o intercambio ha permanecido hasta hoy.

Con la evolución del comercio, muy extendido por el Mediterráneo con los pueblos fenicios, griegos y, sobre todo, romano, van evolucionando los conceptos de la moneda y del intercambio. Por ejemplo, la palabra latina denarius, utilizada para denominar una moneda romana, es el origen de la palabra castellana dinero. Asimismo, además de metales preciosos como el oro o la plata para la fabricación de monedas, se utilizaron otros materiales para pagar, como cabezas de bueyes, de donde procede la palabra pecunio, ya que se deriva de pecus (ganado) y el capital de capita (cabeza). Por otro lado, el siete veces cónsul Cayo Mario, instauró un método de pago para las legiones romanas basado en la sal, salarium, un bien muy preciado por los romanos por sus propiedades curativas y de conservación, de cuyo origen nace la palabra castellana salario.

Cabe reseñar que la producción de monedas coexistió con el truque a lo largo de muchos siglos. En este tiempo, los comerciantes tenían que atender un riesgo implícito: los robos y asaltos que los metales preciosos atraían. A raíz de este hecho, y para facilitar el transporte, nacen los primeros certificados de depósitos en la Italia del Renacimiento (siglo XV-XVI), creándose las primeras instituciones que se pueden catalogar como bancos (el origen viene de la palabra italiana banco, escritorio, que era el lugar donde se firmaban dichos documentos). Los certificados de depósitos garantizaban al portador que el comerciante de turno tenía depositado en esa institución la cantidad de oro o plata o cualquier medio de cambio aceptado en la misma, con solo presentar dicho documento. Así se agilizaba el intercambio de moneda y se protegían los viajes ya que no hacía falta transportar dichos metales preciosos.

En este periodo, la primera moneda que se puede considerar como de curso mundial, fue una moneda española: el real de a ocho. Es una moneda de plata que sirvió como medio de pago en Europa, en el Báltico, en el Mediterráneo oriental, en el Extremo Oriente y en el interior del continente americano (García Guerra, 2006). Tanta repercusión tuvo que provocó un efecto sustitución de las monedas de las instituciones italianas que se habían creado anteriormente. Siguiendo a Calderón, Dobado y García-Hiernaux (2019) la llegada de los españoles a América y la consiguiente explotación masiva de los recursos auríferos y, principalmente, argentíferos existentes significaron un hito histórico, sobre todo en lo tocante a la globalización de la Edad Moderna. Es significativo enunciar que la plata fue el primer vehículo de globalización, gracias a la producción y distribución del imperio español, y a la colonización de diferentes partes del globo terráqueo, durante más de un siglo y medio.

La abundancia de plata que siguió a la puesta en explotación inauguró una nueva etapa en la historia económica internacional que se extendió hasta la generalización del patrón oro en la segunda mitad del siglo XIX (Calderón, Dobado y García-Hiernaux 2019).

En este sentido, mercaderes y banqueros de todo el mundo respetaban el real de a ocho porque el reino de Castilla le dio estabilidad a su peso, ya que conservó más de siglo y medio sus características intrínsecas (García Guerra, 2006).

La utilización de los metales preciosos en las monedas se va modernizando y se va explorando la creación de otros medios para comerciar. Con los certificados de depósitos y las letras de cambio se podría considerar que nacen los primeros billetes institucionales. Este sistema se fue modernizando y mejorando, con el nacimiento de grandes bancos de capital que tuvieron un papel relevante en la promoción del comercio y en la revolución industrial, así como en las grandes inversiones de capital en la profusión de industrias. De este incremento de instituciones y ligada a la revolución industrial, nacen los bancos centrales, como forma de controlar las finanzas gubernamentales, la deuda de los diferentes gobiernos y la moneda en circulación. A su vez, tal y como hemos comentado anteriormente, se instauró en el mundo el patrón oro, quedando fuera España de la utilización del mismo por la pérdida de la hegemonía que poseía en la época del real de a ocho, con su mayor exponente localizado en el Reino Unido, que dominaba los mares y el comercio, siendo la libra la moneda de mayor valor hasta la Primera Guerra Mundial.

Por otro lado, a lo largo del siglo XX, con la crisis del petróleo, la gran crisis financiera de 2008 y la actual, la política monetaria promulgada por los diferentes bancos centrales ha cogido un protagonismo sustancial, tanto en la forma de emisión de dinero, los niveles de masa monetaria y de oferta monetaria y las implicaciones que desempeña el sistema financiero en la creación del dinero.

En este punto, cabe reseñar que, para que un activo sea considerado como moneda, debe cumplir con tres características básicas.

- Debe servir de medio de pago a la hora de adquirir bienes o servicios, de realizar inversiones o cancelar o reducir deudas u otras obligaciones.

- Debe servir como unidad de cuenta, es decir, que se utilice como medida de referencia.

- Debe servir como depósito de valor, es decir que conserva su valor en el tiempo.

Aunque hay cierto debate entre varias ramas de la economía en relación a qué considerar moneda o dinero, es bastante convencional esta definición.

En relación a la creación de dinero en la economía moderna, cabe reseñar dos aspectos esenciales. Por una parte, la emisión de dinero por parte de la autoridad monetaria, de los bancos centrales. Se habla, en este sentido, de monopolio de emisión, puesto que los bancos centrales son las únicas autoridades con la prerrogativa de emisión. Por otra parte, la mayoría del dinero en circulación se basa en el concepto de depósitos, donde la manera principal de creación de dinero es a través de que los bancos comerciales concedan préstamos, ya que simultáneamente se crea un depósito en la cuenta del prestatario (McLey, et al., 2014).

Cabe señalar que la cantidad de préstamos que un banco puede conceder viene limitada por la regulación macroprudencial y de capital, que obliga a los bancos a controlar sus riesgos (especialmente el de crédito) con un montante de capital tal que sirva para momentos en los que se deba asumir pérdidas inesperadas. Asimismo, también la política monetaria tiene su efecto fijando los tipos de interés nominales de la economía, especialmente el interbancario y el tipo de refinanciación que a su vez trasladan los bancos a los agentes privados, y también de otras medidas de carácter no convencional.

Todo ello altera de manera considerable la forma de comportarse financieramente los agentes privados. En esta revolución y multitud de cambios es donde están surgiendo multitud de monedas digitales, denominadas criptomonedas, desarrolladas con una tecnología no centralizada, que permite anonimizar y encriptar las transacciones que se realicen con ellas, y que pueden modificar los pagos, la utilización del dinero y la relación con el sector financiero tal y como los conocemos hasta ahora.

El surgimiento de estas iniciativas privadas en la emisión de monedas no es ajeno a diversas aportaciones del pensamiento económico, entre las que destaca la de Hayek (1986), que aboga por un sistema de libre emisión de moneda, de modo que se extienda el libre comercio de la moneda a la banca, considerando que los depósitos bancarios equivalen a una especie de dinero emitido previamente. Defiende, por lo tanto, la libre competencia en la emisión de moneda, de modo que el dinero que se esperaría que mantuviese constante su valor tendría una demanda continua basada en el éxito de dicho esfuerzo por mantener el valor, para lo cual la institución emisora regularía su volumen de emisión. Hayek no es el único economista que ha profundizado en alternativas al actual sistema monetario, sino que autores contemporáneos han investigado en esta línea, como es el caso de Selgin (2011). No obstante, se debe señalar que, aunque diversos autores han encontrado las aportaciones de Hayek como antecedente de las criptomonedas, Sanz (2020) señala que Hayek rechazaría que el Bitcoin y las demás criptomonedas tengan las características necesarias para llegar a ser aceptadas como dinero en el mercado.

Las criptomonedas y stablecoins. Análisis de una revolución digital

Desde comienzos de siglo, estamos asistiendo a un desarrollo tecnológico sin precedentes que está transformando tanto el ámbito social y como el económico. En este sentido, cabe reseñar, tal y como se ha comentado en la sección anterior, la revolución en torno a los medios de pago, principalmente derivados de las alternativas que están surgiendo al dinero fiduciario. Asimismo, como corolario de la sección anterior, se tiene que una “moneda nace por una necesidad eminentemente comercial, ligada a una relación de confianza en la misma entre las partes que comienzan” (Rojas y González, 2017).

En este sentido nace Bitcoin en 2008, la primera criptomoneda considerada como tal, lo que ha supuesto el comienzo de la denominada revolución del dinero digital. Surgió ligada al desarrollo tecnológico que se produjo (y se sigue produciendo), así como a la necesidad de transformar las transacciones entre consumidores y comercios a través de Internet de manera descentralizada y ágil. A su vez, también como forma de evitar el doble gasto del sistema actual ligado a emisores de moneda e instituciones financieras. En palabras expuestas en el libro blanco de creación del Bitcoin del creador anónimo Satoshi Nakamoto (2008) “nace como una solución para evitar el doble gasto usando una red peer-to-peer”.

Cabe reseñar que “el problema del doble gasto consiste en que, dado que un fichero digital se puede reproducir infinitamente, tradicionalmente era necesario que un intermediario (sistema centralizado) verificase el origen y destino de las transacciones.” (Peña y López, 2017). Bitcoin, y casi todas las criptomonedas, solucionan este problema debido a que nacen ligadas a una tecnología denominada de registro distribuido, (Distributer Ledger Technology o DLT), cuya manifestación más representativa es la denominada cadena de bloques o blockchain (Rodríguez, 2019). Dicha tecnología consiste en una base de datos que se distribuye entre los distintos participantes, con un protocolo de transferencia específico criptográfico que asegura la protección de los datos, verificada y sellada por terceros, los denominados mineros, independientes de un servicio centralizado de contraste como el que se enmarca la economía “tradicional” de bancos centrales.

La principal cualidad de esta tecnología es su inmutabilidad, que le confiere la confianza suficiente para los usuarios de dicha tecnología. Así se garantiza la confianza que, como se ha comentado en el apartado anterior, es la característica principal que debe tener un activo para poder considerarse como moneda.

Sin embargo, aunque el Bitcoin a través de la tecnología blockchain pudiera presentar dicha característica, es reseñable destacar que para que pudiera ser considerado como una moneda debe servir como medio de pago, como unidad de cuenta y como reserva de valor. Es decir, debe guardar un mínimo de valor, ser considerado estable y ser aceptado por todos. Y quizá estas tres cualidades son las que no cumple el Bitcoin en la actualidad, ni cualquier criptomoneda. El principal problema que presenta el Bitcoin, extrapolable al resto, es la volatilidad de su valor, lo que dificulta que posea alguna de las tres características descritas.

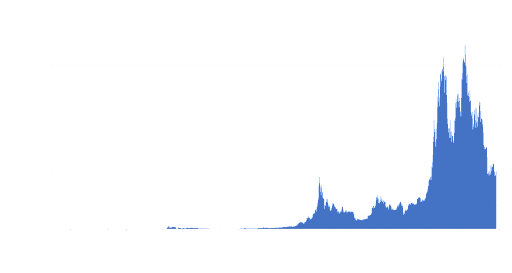

En el gráfico 1 exponemos la evolución del precio del Bitcoin desde 2010. Se puede observar que el 8 de noviembre de 2021 alcanzó su máximo valor en precio, cotizando a más de 67.500 dólares por Bitcoin. Sin embargo, la volatilidad es bastante grande en su cotización, como bien se demuestra desde el comienzo de la pandemia de la COVID-19, o los movimientos que experimentó en su anterior máximo a finales de 2017, experimentando crecimientos diarios de más de un 20% en algunos momentos, como registrando caídas similares en los primeros días de 2018. A estos movimientos se le une la gran caída experimentada desde su máximo, a raíz de las medidas, en especial la de subir tipos, que han tomado los bancos centrales, como la FED o el BCE, así como la inflación y las incertidumbres sobre el crecimiento económico, lo que ha redundado en una caída de sectores cíclicos, entre ellos los relacionados con el ámbito digital, como son las criptomonedas. El Bitcoin ha experimentado en menos de un año cerca de una caída del 70% de su valor, pasando a cotizar ligeramente por encima de 21.000 dólares por Bitcoin.

Gráfico 1. Precio del Bitcoin (dólares)

Fuente: Elaboración propia a partir de los datos de mercado

En relación a la aceptación como medio de intercambio, aunque algunos gobiernos están adoptando posiciones de que se acepte como medio de pago, como El Salvador (Gorjón, 2021), no está siendo fácil la adaptación y la aceptación por los consumidores. La volatilidad, junto con la no aceptación universal, está dificultando dicho proceso hasta el momento, y más con las caídas de valor experimentadas en los últimos meses.

Las mismas conclusiones son extrapolables al resto de criptomonedas. Sin embargo, volvemos a destacar que es “la estandarización de la tecnología blockchain, gracias a la aparición en 2015 de la plataforma Ethereum y su protocolo de Smart Contracts, la que ha impulsado el crecimiento de las emisiones y transacciones de criptomonedas y criptoactivos de manera exponencial” (Lamothe Fernández y Lamothe López, 2020). Y es que la tecnología que subyace al Bitcoin es la verdadera génesis de la revolución tecnológica de las criptomonedas.

El resto de las criptomonedas, como Ethereum (Ether), Ripple o Litecoin que son los ejemplos más representativos junto con Bitcoin de la miríada que han surgido, unas referenciadas al Bitcoin como símbolo de “valor primigenio”, y otras que funcionan con sus propios códigos, pero todas basadas en el DLT.

Por otro lado, para intentar corregir el problema de la volatilidad de las criptomonedas, y ligado al concepto de referenciar las criptomonedas a otros activos, como podría ser el Bitcoin, la reacción del sector privado ha sido la creación de una nueva categoría de monedas, denominadas stablecoins. Estas tienen como objetivo principal mantener el valor estable, como su propio nombre indica, respecto a un activo específico o a un grupo de activos, por lo que se podrían denominar como tokens asociado a alguna tipología de activo.

Hay tres mecanismos que utilizan las stablecoins para tratar de mantener el valor estable (Delivorias, 2021). El primero de ellos consiste en apoyar las stablecoins con activos. Por ejemplo, un tercero recopila depósitos denominados en dólares estadounidenses y emite stablecoins ligadas a cada dólar de esos depósitos. Bajo esta denominación, el emisor garantiza la retirada de monedas que se encuentran denominadas al mismo valor al cual se emitieron. La moneda más conocida en este sentido referenciada en dólares estadounidenses es Tether (USDT).

Un segundo mecanismo consiste en apoyar el valor de las stablecoins con criptoactivos, por lo que dicha stablecoin está respaldada por la criptomoneda correspondiente. Sin embargo, puede experimentar un mayor coste por las fluctuaciones de mercado. El ejemplo más representativo en esta categoría es DAI, la criptomoneda de Ethereum, referenciada a su moneda Ether. En este caso, los usuarios intercambian los ethers por DAI a modo de depósitos, así que, para evitar la volatilidad del ether, los usuarios deben dejar en depósitos más ethers, es decir, sobrecolateralizarlo.

El tercer mecanismo consiste en ajustar y controlar la oferta de stablecoins a través de algoritmos. Cuando el precio de dicho activo exceda cierto límite, el inversor cambiará las monedas de curso legal por stablecoins de la entidad emisora para obtener beneficios. Las nuevas ofertas de stablecoins harán bajar hacia el precio original. Y viceversa cuando baje el precio.

Existen un segundo grupo de stablecoins no colateralizadas que no están asociadas a ningún valor externo, sino que se emplean diferentes mecanismos para evitar las fluctuaciones, utilizando el blockchain, a través de algoritmos y los smart contracts, como mecanismo de control de la volatilidad de las monedas. El mayor riesgo que se asume en esta categoría de criptomonedas es que no están respaldadas por ningún activo, aunque también hay que tener en cuenta que depende de un protocolo de programación, que básicamente restringe o amplia la oferta de esta tipología de monedas, realizando una especie de señoreaje, como se hace para Rebase.

La principal problemática de las stablecoins es el algoritmo o mecanismo en sí, ya que plantea problemas de equilibrio que aún no se han conseguido, y que el camino elegido es primero dotar de liquidez a las monedas estables algorítmicas, a través de la especulación, para luego dotarlas de estabilidad. A través del proceso de ajuste de la oferta de las monedas, es evidente que, para comprobar la estabilidad de una moneda, no solo tenemos que observar la relación con el valor nominal, sino también la capitalización bursátil de cada moneda y ver cómo fluctúa. Este es el principal logro que deben superar las stablecoins algorítmicas para conseguir que sean del todo estables.

Más allá de las diferentes categorías de stablecoins, cabe reseñar que los potenciales beneficios podrían ir desde expandir la inclusión financiera a aquellas zonas donde no existan servicios bancarios en los países desarrollados, hasta potenciar los pagos internacionales, o agilizar el comercio internacional o contribuir al desarrollo de pagos a nivel global, sobre todo en aquellas regiones menos bancarizadas (Delivorias, 2021).

En definitiva, las stablecoins, aunque hay casos que sí podrían mantener el valor, servirían por lo general para al menos dos de las cualidades que debe cumplir un activo para ser considerado como moneda, porque podría servir como medio de pago y como una reserva de valor, si su definición y construcción está bien realizada.

Es cierto que monedas como DAI o USD Coin pueden cumplir ser consideradas como dinero o moneda, pero deben superar los retos intrínsecos a los que se enfrentan en relación con el desarrollo algorítmico y de programación, así como de confianza para llegar a todos los públicos. Esa confianza se conseguiría garantizando un correcto funcionamiento de las plataformas digitales que sustentan la cotización y el reajuste de estas stablecoin, además de dotar de mayor seguridad las infraestructuras de la misma, asegurando un correcto acceso, liquidez y estabilidad en el valor de dichas monedas. Hasta que no se consigan estos objetivos, cabe dar por sentado que las stablecoins no suponen un verdadero sustitutivo del dinero fiduciario en el corto o medio plazo.

Llegados a este punto, cabe reseñar que uno de los casos más relevantes de stablecoin es Libra, una moneda impulsada por Facebook en junio de 2019. Cuando salió el libro blanco de creación de Libra, una de las principales diferencias fue que su valor estaría anclado en unas reservas invertidas en depósitos bancarios y bonos del tesoro de las divisas de reserva del mundo, previsiblemente en dólares, euros, libras esterlinas, etc. Es decir, se crearían tantas libras como dinero (fiduciario) entrase a las reservas para comprarlas (Otero, 2020). Además, por otro lado, se tomaron medidas para que el valor de Libra se mantuviese estable, como el no reparto de dividendos a los creadores del proyecto.

La respuesta de los reguladores no se hizo esperar, debido a la empresa que impulsaba el proyecto, Facebook, con más de 2.500 millones de usuarios activos en el momento, además de todos los participantes que en un principio se unieron al proyecto, entre los que destacan Visa, Mastercard, eBay o Paypal (Otero, M. 2020). El G7 elaboró un documento analizando las stablecoin, concluyendo que no podrían considerarse como monedas y, por lo tanto, de curso legal para las transacciones de los agentes privados. Además, derivado de su anonimidad, el problema para los estados radicaba en el hecho de que era una vía para la evasión de impuestos por parte de los usuarios de dicha moneda. Es decir, además de perder cierto control en la emisión de moneda y los efectos de la política monetaria, también podrían perder cierto control fiscal.

Los niveles de actividad a desarrollar en torno a la Libra son fundamentalmente tres escenarios (Castro, López y Troiano, 2019), que nos permitimos añadir y que se puede extrapolar a cualquier stablecoin.

- Nivel 1: medio de pago, derivado del volumen de usuarios de Facebook y su acceso a dicha moneda.

- Nivel 2: marketplace; Facebook pretende desarrollar un modelo de negocio como WeChat, desarrollando una plataforma de compras a través de WhatsApp.

- Nivel 3: captación de depósitos; esto sería un paso más para las entidades tecnológicas, debido a que necesitarían licencia bancaria. Este nivel 3 sería como el fin último de cualquier desarrollo tecnológico financiero de esta tipología de entidades.

Más allá de los objetivos últimos que persiguiera Facebook, lo que está claro es que las dudas, las salidas de algunos socios como Mastercard, Visa o EBay, que veían dudas en el proceso de creación, así como las dudas que generó la implicación de Facebook en el caso de Cambridge Analítica y, en último lugar, aunque no menos importante, también por la respuesta de las instituciones públicas, el proceso se mantuvo paralizado un largo tiempo, esperando a recibir aprobaciones regulatorias que le permitan operar.

En este impase, a comienzos de 2021 Libra cambió su denominación a DIEM, en un proceso de distanciarse de la multitud de literatura y críticas que surgieron en torno a la moneda y a sus creadores, y la gestión de dicha iniciativa desde ese momento la haría la Asociación Diem.

Sin embargo, tras no recibir el apoyo de los reguladores ni de los socios fundadores, Meta, marca derivada del cambio de denominación social de Facebook, decidió vender la red de pago y los activos de Diem a comienzos de 2022 por 200 millones de dólares a Silvergate Capital, una sociedad financiera que estuvo implicada en los primeros estadios de Libra. Con esto acabaría el proyecto privado más grande que se ha creado hasta la fecha de una stablecoin, que hubiera podido hacer sombra de alguna manera a las monedas fiduciarias tradicionales. El proyecto Libra/Diem pasó de un inicio claramente disruptivo con el statu quo hasta versiones más acordes con los que perseguían los bancos centrales, e incluso pareció que algunas de las finalidades del proyecto, sobre todo en su etapa más tardía, sería el de apoyar tecnológicamente al desarrollo de las CBDC.

Adicionalmente, en el momento de escribir este artículo, junto con la caída en valor que han experimentado las criptomonedas en el año 2022, derivado principalmente de las medidas de política monetaria que han realizado los diferentes bancos centrales en el mundo para tratar de contrarrestar la imperante inflación, se ha experimentado un retroceso de la confianza y de la aceptación por parte de los consumidores.

Asimismo, recogiendo lo nombrado por el documento elaborado por el G7, junto con el Fondo Monetario Internacional (FMI) y el Banco Internacional de Pagos (BIS, por sus siglas en inglés) (2021), concluimos que existen diversos retos y riesgos que en esta tipología de activos hay que tener en consideración, y que podrían impactar en estabilidad financiera.

Destacan, entre otros, los siguientes.

- El primero que destaca el G7 es el relativo a la armonización legal que conlleva. Actualmente no hay una armonización a nivel mundial, así como hay otros países que las aceptan como moneda. Por ejemplo, en Alemania se ha determinado que, todos los criptoactivos son activos financieros, pero solo desde el punto de vista bancario. Por otro lado, el regulador de derivados estadounidense ha declarado que se trata de una commodity, si bien la acepción que utiliza de este término es muy amplia e incluye activos financieros, monedas o materias primas. Los bancos centrales o instituciones supervisoras bancarias ponen el acento en señalar que no son divisas (Rodríguez, 2019).

- Por otro lado, el tratamiento fiscal de las stablecoins y otros criptoactivos no es claro, con las consiguientes disparidades por regiones. Además, podría atentar con la anonimidad que esta tipología hace gala de otorgar.

- Otro de los temas que preocupan al G7 y al BIS es el de la gobernanza de las empresas emisoras. Si dichas entidades no implementan las medidas de gobernanzas que fondos de inversión o fondos de pensiones realizan, podría haber un riesgo de transmisión de las potenciales pérdidas a los tenedores de las monedas.

- Ligado a lo anterior, las políticas de ciberseguridad que otras instituciones financieras realizan para la protección de los consumidores podrían no tenerlas dichas empresas.

- En términos de política monetaria, podría impactar en la formulación de la política monetaria de los bancos centrales, ya que afectaría a la oferta monetaria derivada de la aceptación de dichas monedas, así como podría afectar a la velocidad de circulación monetaria o a la transmisión;

- Por último, los analistas de la industria creen que podrían potenciar un contagio financiero, tanto por una retirada masiva de esta tipología de monedas como que podría impactar al colateral de las mismas a raíz de un ciber ataque o una desconfianza generalizada en los emisores o en dichos activos.

A modo de corolario, a nivel internacional todavía no se ha alcanzado un consenso acerca de la naturaleza de este tipo de activos en las materias que hemos señalado anteriormente, y queda mucho recorrido por analizar tanto en términos de utilización y aceptación, como de potenciales impactos en la estabilidad financiera. Derivado de lo anterior, cabe reseñar que a nivel institucional público se ha llegado a un consenso generalizado de que no son divisas. Y es en este punto donde se ha iniciado la respuesta pública respecto a las criptomonedas con las diferentes propuestas de creación de CBDC por parte de los diferentes bancos centrales.

Los bancos centrales entran en escena ¿qué son las CBDC?

“El mandato de los bancos centrales es la estabilidad monetaria y financiera y, de manera explícita o implícita, promover un acceso amplio a pagos de manera segura y eficiente” (BIS, 2020).

La proliferación de criptomonedas (en la actualidad se contabilizan más de 10.000) y el anuncio de proyectos de stablecoins por el lado privado como Libra, desarrollado en origen por un consorcio de empresas protagonizado por Facebook, pero que incluía compañías de primer orden mundial y procedentes de diversos sectores como MasterCard, PayPal, Visa, Uber, Spotify, EBay o Vodafone, llevó al ámbito público, es decir, los principales bancos centrales, no solo a advertir de los principales riesgos que conllevaba el desarrollo de una moneda digital de esta naturaleza sobre la estabilidad financiera, sino a avanzar en el desarrollo de proyectos de dinero digital que complementaría el dinero efectivo.

En este sentido, mientras que los proyectos de dinero digital estable y privado como Libra (posteriormente reconvertido en Diem) o Gram (proyecto de Telegram) no han llegado a ver la luz, el desarrollo de las divisas digitales de los bancos centrales (CBDC en sus siglas en inglés) sí que han visto un desarrollo importante a lo largo de los últimos años.

Como señalan Carbó y Rodríguez (2021), el fundamental papel que juegan los bancos centrales, dentro de los actuales sistemas financieros, en el control de la masa monetaria y las implicaciones que los activos digitales pueden tener sobre la misma y sobre el mercado cambiario, hace que las CBDC sean una innovación necesaria en un entorno de creciente protagonismo de los criptoactivos. Asimismo, Ahnert, et al. (2022) señalan en su estudio que el establecimiento de las CBDC permitiría reducir las imperfecciones de los mercados, como es el caso de la ineficiencia en los servicios de pago (reduciendo la prima de liquidez de los depósitos bancarios o la reducción de los costes de los pagos trasnacionales) o las fricciones en el proceso de intermediación bancaria (como el poder de mercado en los mercados de depósitos, el riesgo moral, limitaciones de los servicios de transformación de la liquidez y los flujos de información a los desarrolladores de la política económica). También permitiría a los gobiernos mejorar su control sobre la infraestructura de pagos e incluso proveer un canal más eficiente para las transferencias fiscales que los gobiernos otorgan a los ciudadanos.

Pero ¿cómo se define exactamente una CBDC? Siguiendo a Kosse y Mattei (2022), se trata de dinero digital emitido por un banco central, denominado en la unidad de cuenta nacional, y que representa un pasivo para el banco central. Si se pretende que sea utilizada por el público en general, se le denomina CBDC minorista, mientras que, si los usuarios finales son las entidades financieras, se le denomina CBDC mayorista, lo que equivaldría a las actuales reservas de los bancos centrales. Por lo tanto, las CBDC minoristas serían monedas digitales con acceso universal, como es el caso del actual dinero fiduciario de uso corriente, siendo complementarias al efectivo y a los depósitos (Romero, et al., 2021). Ello supone un gran reto por el número de usuarios que aglutina, así como sus implicaciones en ámbitos tan diversos como la transmisión de la política monetaria, la estabilidad financiera o la seguridad y la protección de datos. Sin embargo, las CBDC mayoristas no tienen un alcance universal, sino que su uso estaría restringido a un grupo limitado de contrapartes financieras, limitándose su ámbito al espacio interbancario y orientadas a la ejecución de operaciones de elevado valor (Romero, et al., 2021; Gorjón, 2022). En este sentido, algunas opciones de diseño de las CBDC mayoristas las harían prácticamente similares a las reservas que mantienen las entidades financieras con los bancos centrales en formato electrónico (Gorjón, 2022).

Auer, Cornelli y Frost (2020) señalan que las CBDC minoristas son más probables en regiones con mayor importancia de la economía informal (sumergida) sobre el PIB y que las CBDC mayoristas están más avanzadas en economías con mayor grado de desarrollo financiero.

Por lo tanto, y siguiendo a Deloitte (2021), las CBDC no son criptomonedas, puesto que no se basan en comunidades de usuarios sin la mediación de una entidad central, a la vez que su valor no dependería totalmente del mercado. Tampoco son medios de pago electrónicos como los actuales basados en la intermediación financiera. Sí son dinero tradicional, emitido por un banco central, aunque en formato digital, que según sigan un esquema u otro de definición, tendrán mayor implicación sobre la estabilidad financiera o la política monetaria.

Como se puede apreciar, la definición e implementación de las CBDC tienen fuertes implicaciones económica y sociales, siendo necesario su sustento en una serie de principios definidos por el G7 (2021) cuyo objetivo último es ganar la confianza de los usuarios (Cuadro 1).

Cuadro 1. Principios del G7 para las CBDC

| Principio 1 – Estabilidad financiera y monetaria. |

| Principio 2 – Marcos legal y de gobernanza apropiados y basados en la transparencia. |

| Principio 3 – Privacidad y protección de la información en base a la transparencia. |

| Principio 4 – Ciberseguridad y resiliencia operacional. |

| Principio 5 – Competencia y coexistencia con los medios actuales de pago, promoviendo la elección y diversidad de las opciones de pago operando en un entorno abierto, seguro, resiliente, transparente y competitivo. |

| Principio 6 – Mitigación de las finanzas ilícitas. |

| Principio 7 – Evitar los riesgos de perjuicio para el sistema monetario y financiero. |

| Principio 8 – Eficiencia energética y compromiso con la transición a una economía de cero emisiones. |

| Principio 9 – Apoyar y ser un catalizador de la innovación responsable en la economía digital, garantizando la interoperabilidad con las soluciones de pago existentes y futuras. |

| Principio 10 – Contribución a la inclusión financiera. |

| Principio 11 – Soporte de las relaciones de pagos entre las autoridades y la ciudadanía de forma rápida, barata, transparente, inclusiva y segura. |

| Principio 12 – Contribuir a los pagos transnacionales. |

| Principio 13 – Asistencia al desarrollo internacional. |

Fuente: G7 (2021)

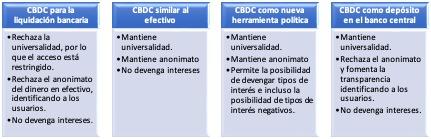

Gouveia, et al. (2017) resumen en cuatro los esquemas básicos más relevantes en cuanto a la definición de CBDC (figura 1), basados en tres características fundamentales: acceso universal o restringido a un grupo de usuarios, anonimato (como el dinero en efectivo) o identificación (como los depósitos) y el pago o no de intereses. Por otra parte, Carbó y Rodríguez (2021) resumen en tres los posibles esquemas de desarrollo de CBDC (sistema digital mayorista, CBDC como efectivo y CBDC como depósitos), manteniendo fuertes sinergias con el esquema de Gouveia, et al. (2017).

Figura 1. Esquemas de definición de las CBCD

Fuente: Gouveia, et al. (2017)

Uno de los mayores riesgos que acarrean las CBDC se centra en las implicaciones sobre la estabilidad financiera, sobre todo para la banca. Así pues, Gouveia, et al. (2017) consideran que la estructura de CBDC para la liquidación bancaria conllevaría la pérdida de parte del negocio de pagos mayoristas para la banca, a la vez que aumentaría la competencia con las entidades de pago no bancarias. Carbó y Rodríguez (2021) señalan, al referirse a este esquema, que ya existen mecanismos de pagos mayoristas con buen funcionamiento, lo que pone en duda el valor añadido de este esquema de CBDC.

Por otra parte, Gouveia, et al. (2017) advierten de que las pérdidas para el sistema bancario serían mayores en el caso de una estructura de CBDC similar al efectivo, puesto que el negocio de pagos desaparecería prácticamente en su totalidad al no ser necesarios los intermediarios por la tecnología descentralizada aplicada, a la vez que los depósitos bancarios serían más escasos y más volátiles, lo que llevaría a la reducción del crédito. No obstante, como advierten Carbó y Rodríguez (2021), actualmente ya existen iniciativas privadas de wallets que tienen aceptación por parte del público como medio de pago.

En el caso de una estructura de CBDC como nueva herramienta política, los depósitos bancarios se transformarían en CBDC, lo que impactaría en la naturaleza del negocio bancario y en el crédito (Gouveia, et al., 2017).

Finalmente, Gouveia, et al. (2017) concluyen que la banca minorista afrontaría directamente la competencia de los bancos centrales en un escenario de CBDC como depósito en el banco central, lo que impactaría en el aumento de probabilidad de retirada de depósitos bancarios y, en consecuencia, en el crédito, ya que supondría transformación del sistema de intermediación y del canal de transmisión de la política monetaria en vigor (Carbó y Rodríguez, 2021). Según estos razonamientos, esta definición de CBDC permitiría evitar las crisis bancarias provocadas por la reserva fraccionaria. Autores como Kumhof y Noon (2018) abogan por limitar la convertibilidad entre los depósitos bancarios y los basados en CBDC, mientras que otros como Barrdear y Kumhof (2016) señalan que los depósitos de los bancos centrales no necesariamente superarían los depósitos bancarios, lo que permitiría a la banca generar servicios cruzados y devengo de intereses que harían más atractivos sus depósitos ante el público. En esta línea, Carbó y Rodríguez (2021) anticipan que la implementación de las CBDC tendría un impacto directo en los márgenes bancarios y una mayor dependencia de la financiación mayorista. De hecho, cambiaría la relación de las entidades con los clientes y la forma en que se han venido transformando los depósitos en crédito.

Desde una perspectiva de uso de efectivo, la estructura de CBDC similar al efectivo no eliminaría, probablemente, el dinero en efectivo, dados los costes de implementación a asumir. Sin embargo, una estructura de CBDC como nueva herramienta política sí que conllevaría la eliminación del efectivo o el control sobre su uso, a la vez que permitiría implementar políticas monetarias de tipos de interés negativos, ampliando el debate sobre la legitimidad de los mismos. De hecho, ante un entorno como el acontecido en los últimos años, la implementación de una política monetaria de tipos de interés negativos más significativa habría conllevado, automáticamente, el aumento del volumen de efectivo acaparado por los hogares, con el fin de evitar la imposición de dichos tipos negativos. Ello derivó en la adopción de otras alternativas como la compra de activos (Gouveia, et al., 2017). Fernández de Lis y Gouveia (2019) advierten que, aunque aumentaría la influencia de la política monetaria, la eliminación (o su fuerte limitación) del dinero físico conllevaría el establecimiento de controles de capital para limitar que la población recurriera a otras divisas, a la vez que se generaría un debate sobre la legitimación de los bancos centrales (y su independencia) para imponer la reducción del valor del dinero en términos nominales.

Una vez analizadas las principales alternativas de estructura de CBDC y las principales consecuencias sobre el sistema bancario y el uso del efectivo, la duda se centra en conocer cuáles son más probables para implantar en la actualidad. En primer lugar, en la actualidad el objetivo de los bancos centrales a la hora de implementar las CBDC no se dirige a sustituir el dinero en efectivo, sino a complementarlo (Auer, Cornelli y Frost, 2020). Asimismo, entre los principios que debe cumplir la emisión de una CBDC, el BIS destaca los siguientes.

- Un banco central no comprometerá la estabilidad monetaria o financiera con la emisión de una CBDC.

- Una CBDC necesariamente coexistirá y complementará a las diferentes formas de dinero.

- Una CBDC debe promover la innovación y la eficiencia.

Por otra parte, Kosse y Mattei (2022) señalan, en los resultados de la encuesta sobre las CBDC realizada por el Banco Internacional de Pagos (BIS), que actualmente nueve de cada diez bancos centrales están explorando o poniendo en marcha proyectos de CBDC, especificando que dos tercios de los mismos consideran probable establecer una CBDC mayorista en el corto o medio plazo. De hecho, el porcentaje de bancos centrales que están desarrollando una CBDC o poniendo en marcha un programa piloto se han incrementado desde el 14% al 26% en un año. Asimismo, el 62% señalan estar desarrollando experimentos o “pruebas de concepto”. El gráfico 2, procedente del citado estudio, permite obtener una foto actual de la situación de las CBDC a nivel global.

Gráfico 2. Participación de los bancos centrales en el desarrollo de CBDC (% de respuestas)

Fuente: Tomado de Kosse y Mattei (2022). Pag 4″

Los datos mostrados permiten apreciar que está aumentando el interés por desarrollar CBDC con doble naturaleza (minorista y mayorista), mientras que se ha reducido el interés por desarrollar únicamente una CBDC mayorista en los últimos años, hasta desaparecer dicha opción en 2021. Asimismo, la mayoría de los bancos centrales (más del 70%) están considerando una arquitectura de CBDC minorista que involucre al sector privado, considerando que los bancos centrales tienen como opción de distribución al público hacerlo directamente (mediante cuentas en el banco central o servicios de wallet) o a través de intermediarios del sector privados De hecho, el 76% de los bancos centrales están explorando la interoperabilidad con los servicios de pagos existentes (Kosse y Mattei, 2022).

En relación a la motivación para la emisión de una CBDC minorista, existen diferencias entre las economías desarrolladas y las emergentes. Por un lado, mientras que en las economías desarrolladas la principal motivación se centra en la eficiencia y seguridad de pagos domésticos y en la estabilidad financiera (siendo evidente que la emergencia de las stablecoins y otras criptomonedas han acelerado el trabajo en las CBDC), la motivación de las economías emergentes procede, además de los anteriores ámbitos, de la inclusión financiera. También se debe destacar que, mientras que la eficiencia de pagos transfronterizos es una motivación fundamental para las economías emergentes, en el caso de las economías desarrolladas dicha motivación ha perdido importancia. Este hecho no se da en el caso de las motivaciones para el desarrollo de CBDC mayoristas, en las que la eficiencia de pagos transfronterizos es la motivación principal para todos los países consultados, independientemente de la región (Kosse y Mattei, 2022).

Finalmente, tras entender las principales estructuras teóricas en que se basan los desarrollos de las CBDC, con sus principales características y riesgos, así como las principales opciones que se están desarrollando, es necesario concluir el apartado con un breve resumen de las ventajas y desventajas que se atribuyen a un sistema basado en CBDC, aunque no cabe duda de que estas conclusiones dependerán, en última instancia, del esquema de implementación elegido por cada banco central.

Por un lado, Fernández Ordoñez (2021) destaca que la implementación de las CBDC permitiría acabar con las crisis bancarias, poner fin a las burbujas explosivas de crédito, una política monetaria más eficiente basada directamente en la oferta monetaria y no en los tipos de interés, un menor impacto de la inflación (al compensar la pérdida de poder adquisitivo en los ingresos con el mantenimiento del mismo en las cuentas de depósito del banco central ), la separación del dinero de la política (al separar de los gobiernos la creación de dinero) o la mejor distribución del poder económico (sin que los bancos centrales pudieran favorecer a ciertos sectores económicos).

Por otro lado, Ahnert, et al. (2022) señalan en su completo análisis de la literatura sobre este ámbito, que las implicaciones sobre la política monetaria y sobre la estabilidad financiera dependen del entorno económico y de las características específicas de diseño de la CBDC. No obstante, concluyen que el ámbito de la privacidad es una de las cuestiones que deben abordarse, debido al gran volumen de información que se derivan de los pagos. En este sentido, señalan que el sector público tiene una ventaja comparativa en la provisión de privacidad en los pagos, pero también admiten que una solución única de total anonimato no tendría por qué ser óptima, pues los usuarios pueden obtener beneficios por el hecho de compartir datos.

Asimismo, en relación a la preocupación sobre la contracción de la oferta del crédito tras la introducción de las CBDC, estos autores también concluyen que no tendría por qué ocurrir si los bancos pueden ejercer su poder de mercado en los mercados de depósitos minoristas, puesto que las CBDC mejorarían la competencia. No obstante, y a pesar de que los bancos centrales pudieran cubrir el déficit de financiación derivado de la transformación de depósitos bancarios en CBDC, las fricciones en los actuales sistemas de operaciones (como los requisitos de colaterales) podrían limitar este recurso al banco central.

Por otra parte, Ahnert, et al. (2022) también señalan que el riesgo de inestabilidad financiera podría no ser tan severo como el esperado, puesto que el riesgo de salidas de depósitos bancarios podría ser compensado por ofertas más atractivas de depósitos por parte de los bancos, aliviando (o incluso eliminando) los efectos adversos sobre la fragilidad bancaria.

Finalmente, estos autores también advierten sobre las consecuencias en términos de adopción por parte de unos usuarios que cambian de preferencias conforme cambian las alternativas de pagos, pero que también consideran otros aspectos como la privacidad o la posibilidad de agrupar los servicios de pagos con otros servicios.

Atendiendo a un paper publicado por el BCE (BCE, 2022), una adecuada calibración de la cantidad en circulación de las CBDC es importante para mitigar los impactos sobre el sector bancario. Dicho impacto depende en el nivel de sustituibilidad entre los depósitos y las CBDC, a la que añade, la confianza de la sociedad en los bancos.

Por otro lado, podría surgir el problema de que los procesos de resolución o liquidación se vieran agravados por la introducción de las CBDC, es decir, serían procíclicas en dichos contextos, ya que se potenciaría que los bancos perdieran gran parte de su financiación estable: los depósitos. Atendiendo al BIS nuevamente (BIS, 2021), una de las soluciones planteadas podría ser la realización de subastas de liquidez al sistema financiero de turno, de forma similar al estilo actual, pero a más largo plazo para evitar problemas de liquidez en el sector bancario.

A su vez, se plantea un sistema de dos patas, o two tier system (BIS, 2021), basado en la coexistencia de las monedas digitales y del efectivo, para que los efectos sobre la estabilidad financiera fueran menores, así como poder llegar a todos los segmentos poblacionales, los adaptados tecnológicamente y los que no.

En otro orden de cosas, y como señalan Auer, et al. (2022), los bancos centrales ven un gran potencial en las CBDC para incrementar la inclusión financiera de las sociedades, aunque por supuesto no de forma aislada, sino en comunión con otras políticas. Esta motivación es especialmente importante para el caso de las economías emergentes (BIS, 2022; Kosse y Mattei, 2022).

Finalmente, aunque no menos importante, hay que destacar las implicaciones jurídicas que las CBDC tendrían en el actual entorno monetario. En realidad, dada la naturaleza de proyecto que presentan la mayoría de CBDC, estos aspectos legales no quedan claros y dependen de cada jurisdicción. Sin embargo, sí que se pueden destacar algunos ámbitos de discusión. En este sentido, Bossu, et al. (2020) analizan la naturaleza de estas monedas para indagar en sus consecuencias legales. Por una parte, señalan que la consideración de las CBDC como dinero electrónico (sometiéndose a la regulación pertinente) dependerá de cada jurisdicción, señalando que en la mayoría de las jurisdicciones el dinero electrónico no tiene un estatus de curso legal. Por otra parte, señalan que las actividades de los bancos centrales (incluida la creación de pasivos del banco central) están reguladas por las denominadas “leyes de la banca central”, por lo que la emisión de una divisa digital debería estar recogida en dichas leyes o ser reconsiderada, de lo contrario. Finalmente, lo que los autores denominan la “ley monetaria” regula los medios de pago y, por lo tanto, la moneda. Por lo tanto, para que la CBDC se considerara como moneda, debería también estar regulada por dicha “ley monetaria” para definir adecuadamente su papel como medio de pago.

Por su parte, Schwarcz (2022) señala que la mayoría de las preocupaciones regulatorias de estas monedas son similares independientemente de su naturaleza minorista o mayorista (como el caso de los riesgos de pérdidas por errores, fraudes o impagos, falsificación, privacidad o blanqueo de capitales). Sin embargo, muestra la importancia de contemplar, desde una perspectiva regulatoria, las consideraciones de estabilidad financiera. Asimismo, considera que las CBDC minoristas que estén basadas en cuentas (no en tokens) deben regularse de forma similar a la regulación de transferencias mayoristas de fondos digitales.

Hablando de una realidad: CBDC ya implementadas y proyectos en marcha

Como señalan Kosse y Mattei (2022), determinados bancos centrales como los de Las Bahamas, China, la Unión Monetaria del Caribe Oriental y Nigeria han lanzado ya o están desarrollando CBDC minoristas, mientras que el 68% de los bancos centrales consideran posible lanzar su propia CBDC en el corto o medio plazo, como se refleja en el Gráfico 3.

Gráfico 3. Probabilidad de emisión de una CBDC en un futuro previsible (% de respuestas)

Fuente: Tomado de Kosse y Mattei (2022), Pag 9”

Asimismo, la figura 2 refleja, en formato de mapa, el estatus actual de las CBDC a nivel mundial, destacando la realidad de Bahamas y Jamaica y los proyectos avanzados de China en Asia; Arabia Saudí, Nigeria, Ghana, Sudáfrica en África; Canadá y Uruguay en América; o Francia en Europa. También destaca el hecho de que las principales economías del sistema financiero internacional estén, todavía, en fase de investigación, como es el caso de Estados Unidos, La Eurozona o Reino Unido.

Figura 2. Estatus actual de las CBCD (Agosto 2022)

Fuente: https://cbdctracker.org/”

Sin embargo, también es cierto que, como se ve en la figura 2, son ejemplos de las geografías más pequeñas las que han desarrollado y puesto en marcha su propio proyecto de CBDC, mientras que los países referentes del sistema financiero internacional todavía se encuentran en fase de experimentación, si no de investigación.

Tanto el dólar como el euro o la libra, monedas de indiscutible liderazgo mundial, no han visto desarrollado su proyecto digital más allá de la fase de investigación, sobreponiendo la cautela a la rapidez para no generar riesgos innecesarios de inestabilidad financiera. China, por otra parte, sí que ha asumido el proyecto como un paso más en su objetivo de alcanzar una posición de liderato monetario internacional, lo que ha llevado al yuan digital a entrar en fase de experimentación en ciudades como Shenzhen o Suzhou y en los Juegos Olímpicos de invierno de Pekín.

En este sentido, y para presentar un esquema comparativo de las principales CBDC, se expone en el cuadro 2 el estado de situación de las propuestas que consideramos más relevantes, señalando las características, su progreso, la fase de consecución, la infraestructura desarrollada, la remuneración, el límite de tenencias y la forma de acceso de los usuarios. La decisión de análisis se ha basado en la relevancia del país en cuestión, la influencia mundial del Banco Central, así como por ser las primeras iniciativas completadas y, por lo tanto, referencias obligadas, como son en el caso del Sand Dollar de Bahamas y Dcash del Eastern Caribbean Central Bank. A modo de resumen, hay heterogeneidad en el estado de desarrollo de los procesos a nivel mundial, con países como China o Canadá realizando una prueba piloto y otros en fase de investigación. Sin embargo, los esquemas analizados comparten características comunes en el diseño, fruto de la colaboración a nivel mundial dentro del G7 o del Banco Internacional de Pagos.

No se ha abordado en la comparativa el Euro Digital que, por su importancia relativa para los ciudadanos europeos, se desarrolla en su propio apartado.

Ver Cuadro 2, en Anexo (Pag 18)

El caso de Europa: hacia un Euro Digital

El Banco Central Europeo es uno de los bancos centrales más importantes del mundo que se encuentran en fase de investigación de su propia CBDC, el Euro Digital.

En BCE (2020), que supone una declaración de intenciones sobre el proyecto, dejó bien claras las características que debía tener esta moneda digital. En primer lugar, serviría de complemento (y no sustitutivo) del euro físico, despejando con ello las dudas que pudieran alimentar el (ya clásico) debate entre los partidarios de sustituir el efectivo por medios digitales y los que consideran que el efectivo no debe desaparecer y que es un “pedazo de libertad” con fuerte demanda en tiempos de crisis (Balz, 2021). Asimismo, el Euro Digital debe contribuir a un sistema de pagos europeo más innovador, competitivo y resiliente en base a la colaboración con las soluciones privadas de pago.

De esta manera, y como el propio BCE enuncia en su web, que es la principal fuente de información sobre el proyecto, el Euro Digital sería una opción más a la hora de facilitar y realizar pagos, contribuyendo a la accesibilidad e inclusión financiera.

Hay que tener en cuenta, como bien remarca el BCE, que el Euro Digital no sería una stablecoin, cuya estabilidad y confianza dependen de la entidad emisora y de la credibilidad que tiene para mantener el valor a lo largo del tiempo. Sería, por el contrario, dinero respaldado por el BCE, sin riesgos y fundamentado en el respeto y la protección de datos, integrándose en el sistema financiero mediante la participación en su gestión de intermediarios supervisados.

No cabe duda de que un reto fundamental es el del impacto del Euro Digital sobre la intermediación y estabilidad financiera. Panetta (2021) señala que el Euro Digital puede afectar a la intermediación financiera a través de la actividad de pagos (reduciendo los ingresos de los bancos y la información de los clientes) pero también de los depósitos, sobre todo si no se establecen límites en la tenencia de la divisa digital o si las condiciones de tenencia son tan atractivas que implicaría un fuerte movimiento de volumen de depósitos desde los bancos comerciales al BCE. Todo ello tendría importantes consecuencias sobre la estabilidad financiera en forma de menor estabilidad, mayor coste de financiación, menor rentabilidad de las entidades financieras y, en última estancia, menor crédito.

Con el fin de evitar estos riesgos, Panetta (2021) señala específicamente que el Euro Digital debe ser un medio eficiente de pagos (domésticos, pero también internacionales) a la vez que, fundamentalmente, no debe ser usado como activo de inversión.

Por otra parte, entre el 12 de octubre de 2020 y el 12 de enero de 2021 se realizó una consulta pública sobre un Euro Digital para entender las opiniones de los ciudadanos (94% de respuestas) y de los profesionales (6% de respuestas), con un total de 8.221 respuestas.

Como principales conclusiones obtenidas, en BCE (2021) se destaca que la privacidad es la característica más relevante para ciudadanos y profesionales (entre los que destacan comerciantes y profesionales autónomos), destacando también características como la seguridad, la posibilidad de utilizarlo en toda la zona del euro, la ausencia de costes adicionales y la posibilidad de uso sin conexión a Internet. Asimismo, en términos de retos destacan la privacidad y la sencillez de uso como medio de pago (tanto para ciudadanos como para profesionales) y otros relacionados con la mala conectividad a Internet en algunas zonas (profesionales). Finalmente, destacar el hecho de que la mayoría de los encuestados están dispuestos a apoyar un Euro Digital, una vez que se ha puesto de manifiesto que no se utilizaría para eliminar el dinero en efectivo ni para reducir los tipos de interés.

En relación a su estructura de diseño, y tomando en consideración las opiniones vertidas en la consulta pública, el Euro Digital es, a día de hoy, un proyecto en fase de investigación. El BCE declara que está probando diferentes enfoques y tecnologías, entre las que se incluyen soluciones centralizadas, pero también descentralizadas (tecnología de registros distribuidos como blockchain), pero todavía no se ha tomado una decisión sobre él diseño más adecuado para los objetivos marcados, siendo posible diseñar arquitecturas que combinen elementos tanto centralizados como descentralizados. No obstante, las pruebas realizadas permiten concluir que, tanto el servicio de liquidación de pagos inmediatos de TARGET del Eurosistema como otras alternativas basadas en blockchain, permitieron procesar más de 40.000 transacciones por segundo bajo un principio de consumo de electricidad compatible con la protección medioambiental (BCE, 2021B).

Asimismo, dentro de los esquemas de diseño, se están evaluando opciones que impedirían mantener elevados importes de euros digitales como inversión libre de riesgo, traspasar fondos desde depósitos bancarios a un Euro Digital, establecer límites de tenencias y transacciones o la remuneración por tramos de estas tenencias (BCE, 2022).

En este último caso, y a pesar de que no existe una decisión sobre este ámbito, se esperaría que la remuneración del tramo utilizado para pagos minoristas ordinarios (denominado como nivel uno) nunca debería ser inferior a la del efectivo, lo que implicaría una remuneración cero o positiva. Sin embargo, la remuneración del denominado nivel dos (distinto a los pagos minoristas) debería ser inferior a la de los activos considerados seguros, con el fin de evitar que el Euro Digital se convierta en un activo de inversión financiera.

Panetta (2021) insiste en estos términos, de modo que la opción de limitar el volumen de euros digitales que podría poseer cada persona permitiría evitar que se diera un fuerte traspaso de depósitos desde los bancos comerciales al BCE. Ello podría hacerse, por ejemplo, redireccionando los fondos que superen el límite impuesto hacia cuentas de depósitos en bancos comerciales o, como alternativa, estableciendo penalizaciones en forma de coste cuando se supere un umbral determinado. De esta forma, las cantidades hasta ese umbral nunca estarían sujetos a tipos de interés negativos ni tendrían un tratamiento más favorable que el efectivo, mientras que, por encima de ese umbral, las mayores tenencias de euros digitales sólo merecieran la pena para realizar los pagos de mayor cuantía y no como forma de inversión. En este sentido, no se ha definido un umbral determinado, pero sí que Panetta (2021) señala que un umbral de 3.000 euros sería una cifra superior a la cantidad de dinero en efectivo que la mayoría de los ciudadanos mantienen hoy en día, a la vez que estaría por encima del salario medio mensual en la mayoría de los países de la zona del euro.

Desde un punto de vista de ciudadanos y profesionales (BCE, 2021), el Euro Digital debe integrarse en las soluciones bancarias y de pago existentes, de modo que consideran la supervisión de los intermediarios con el fin de garantizar que los servicios de Euro Digital incluyan una protección adecuada de los usuarios, especialmente respecto a la posible utilización indebida de los datos y las preocupaciones sobre la seguridad de los servicios. En este sentido, aunque muchos encuestados sugieren que debería proporcionarse alguna identificación de los usuarios, se considera como la característica más importante en relación a los medios de pago el hecho de garantizar la privacidad de los datos de pago que sí provee el dinero en efectivo.

Por otra parte, mientras que la mayoría de los encuestados abogan por no limitar el uso del Euro Digital fuera de la eurozona (garantizando la seguridad y la protección), prácticamente el 50% de los ciudadanos encuestados señalan la necesidad de establecer límites de tenencia (especialmente considerada entre las entidades de crédito), una remuneración por tramos (especialmente considerada entre la comunidad investigadora) o una combinación de ambas cosas para gestionar la cantidad de euros digitales en circulación. Destaca, no obstante, que cerca de un tercio de los ciudadanos y comerciantes rechazan cualquier mecanismo destinado a evitar la circulación de cantidades excesivas de euros digitales como una forma de inversión libre de riesgos.

Por otra parte, la seguridad y la protección de datos es uno de los temas que más preocupación causan entre los usuarios. En este sentido, el BCE declara que no existe el interés de recoger, a nivel individual, datos o hábitos de pagos, ni la intención de compartir dicha información con instituciones públicas, salvo para prevenir actividades ilícitas.

Asimismo, la seguridad de pagos implicaría la protección de datos como la identidad del usuario, la información de cada pago y los metadatos de la operación (como la dirección IP del dispositivo utilizado para pagar), manteniendo diferentes grados de privacidad para sus pagos. El BCE también señala la posibilidad de proporcionar privacidad por vías alternativas como mantener la identidad de los usuarios separada de los datos del pago, para lo que se debería establecer el marco jurídico adecuado en el que solo las unidades de inteligencia financiera pudieran identificar al ordenante y al beneficiario del pago cuando existan sospechas fundamentadas de actividades ilícitas.

Las pruebas realizadas, que no han derivado en obstáculos técnicos significativos para las opciones de diseño analizadas, se circunscriben en los siguientes ámbitos: el registro del Euro Digital, la privacidad y la prevención del blanqueo de capitales, los límites a la circulación de un Euro Digital, el acceso de los usuarios finales cuando no estén conectados a internet, y el fomento de la inclusión con dispositivos adecuados.

Finalmente, el BCE señala que a día de hoy no existe un plan definido de implantación. Incluso no es seguro al 100% que se desarrolle el proyecto, pues dependerá de las conclusiones obtenidas en la fase de investigación. Desde julio de 2021 hasta, previsiblemente, octubre de 2023 como máximo, se realiza la fase de investigación por parte del propio BCE con los bancos centrales nacionales con el fin de establecer el diseño más adecuado y asegurar que satisface las necesidades de los diversos usuarios y la agilidad en los pagos internacionales, destacando que se está analizando de qué forma los intermediarios financieros podrían ofrecer servicios en base al Euro Digital. Actualmente, los experimentos llevados a cabo se han desarrollado a través de cuatro grupos de trabajo y centrado en los ámbitos del libro mayor (de cuentas) del Euro Digital, la privacidad y lucha contra el blanqueo de capitales, los límites de circulación del Euro Digital y el acceso al usuario final.

Tras la fase de investigación, el Consejo de Gobierno del BCE deberá decidir si se pasa a la siguiente fase de desarrollo de servicios integrados, realización pruebas y posibles experimentos reales de implementación del Euro Digital.

Conclusiones y discusión: un avance imparable en la digitalización de la sociedad y de la economía

Globalización e innovación son dos características que describen perfectamente, hoy en día, a los sistemas financieros de todo el mundo. Y son dos características que permiten describir, sin riesgo a equivocarse, a una de las innovaciones más importantes que ha visto nacer el siglo XXI y las finanzas modernas: las monedas digitales.

Comenzando por la publicación del paper de Satoshi Nakamoto que da comienzo en 2008 a la revolución blockchain y al nacimiento del Bitcoin, a lo largo de los últimos años el concepto y la situación de las criptomonedas han estado presentes en la sociedad, generando defensores y detractores a partes iguales con la riqueza que han generado y destruido en los mercados, caracterizados con una alta volatilidad y la especulación.

Sin embargo, como bien enseña la historia, son este tipo de innovaciones disruptivas las que provocan otras que incluso adquieren mayor importancia relativa. Es el caso de las CBDC, que se han convertido en el proyecto más ambicioso de los bancos centrales en las últimas décadas.

Sin embargo, estas innovaciones que están revolucionando la economía monetaria a pasos agigantados no están exentas de riesgos. Se habla desde la volatilidad asociada a las criptomonedas y del riesgo de pérdidas para quienes las consideran meramente activos de inversión, hasta del peligro que proyectos privados como Libra podrían haber tenido para la estabilidad financiera. Por lo que, a pesar de que nazcan de la mano de las autoridades monetarias de todo el mundo, el desarrollo de las CBDC no está exento de riesgos.

De hecho, la lentitud en la puesta en marcha de los proyectos sigue una lógica de cautela, puesto que el debate se centra en qué desarrollo será el óptimo para servir al propósito para el que se crean, sin que ello suponga un riesgo para la estabilidad financiera en general y para el sistema bancario en particular. Solo algunas geografías pequeñas en todo el mundo han puesto en marcha ya sus propias CBDC. No obstante, mientras que geografías como Estados Unidos, Reino Unido o la Unión Europea, que cuentan con las principales monedas a nivel mundial, toman sus cautelas a la hora de diseñar el proyecto, gigantes económicos como China mantienen una fase de experimentación de lo que, sin duda, es una batalla más por alcanzar el puesto de liderazgo económico mundial.

Peligros como la falta de protección de los datos de los ciudadanos, la seguridad en el uso, la salida masiva de depósitos, la descapitalización bancaria, la reducción del crédito para la economía real, la especulación como activo financiero o el fracaso del proyecto en sí por el desincentivo a ser utilizado frente al efectivo, están presente en la mesa de los bancos centrales. Pero también sobresale un esfuerzo global por desarrollar la mejor alternativa, como se demuestra en colaboraciones internacionales dentro del G7 y del Banco Internacional de Pagos.

El Euro Digital no es un caso diferente, y comparte los riesgos señalados con el resto de las CBDC, pero también sus ventajas para unos ciudadanos europeos cada vez más digitalizados. No cabe duda de que el Banco Central Europeo se enfrenta, actualmente, a un escenario de incertidumbre y amenazas debido a la situación geopolítica y económica de la eurozona. Es por ello que la cautela es la mayor de las virtudes a la hora de diseñar un proyecto que está llamado a liderar el cambio digital en la zona euro.

Las CBDC tienen el potencial de ser una de las palancas por la cual el sector financiero está en plena transformación y, por ende, la economía y el uso que hace la sociedad de los medios de pago. No cabe duda de la importancia creciente de las innovaciones digitales y los cambios en los hábitos de los consumidores sobre las actividades financieras en las últimas décadas, por lo que el sistema se encuentra en un proceso de transformación que no deja de acelerarse. A su vez, la principal diferencia con otras monedas que pretenden aspirar a ser una alternativa a las monedas fiduciarias por cumplir la mayoría de los requisitos para ser considerados como moneda, como pudieran ser algunas stablecoins, es que están respaldadas por los principales bancos centrales del mundo y, a su vez, por la regulación internacional en materia de pagos y bancaria. A su vez, los riesgos que a priori plantean las stablecoins, como son los mecanismos de control de precios a través de algoritmos o la desconfianza intrínseca que todavía generan en el público, son características que las CBDC solventarían por la forma en la que están diseñadas en la actualidad, auspiciado por el impulso de las instituciones a nivel público.

No obstante, la implementación de las CBDC no está exenta de retos y riesgos. Por una parte, la emisión de CBDC minoristas deben cumplir la exigencia de llegar a todos los usuarios, pero bajo principios de protección de datos y de seguridad.

Aunque parte de la sociedad se ha habituado al uso continuo de los medios financieros digitales, otra importante parte de la sociedad recela del uso que las autoridades puedan hacer de los datos recogidos mediante las actividades de pagos. De hecho, la reducción del efectivo se llega a equiparar a una reducción de la libertad individual.