La educación financiera en Perú

Claves del fracaso de las iniciativas de Educación Financiera en el país andino

Meritxell Ibáñez

Stagee IEF 2019

Premio Extraordinario de Bachillerato

Tabla de contenidos

- Introducción a la economía peruana

- Indicadores macroeconómicos

- Características de los comportamientos financieros de la población

- ¿Por qué es necesario el desarrollo de planes de Educación Financiera para niños y jóvenes en Perú?

- Planes de Educación Financiera para adultos ya implantados en Perú

- Planes de Educación Financiera para niños y jóvenes ya implantados en Perú

-

- Plan Nacional de Educación Financiera (PLANEF), ENIF (Estrategia Nacional de Inclusión Financiera)

- Red Aflatoun para la Educación Social y Financiera, Aflatoun

- Proyecto Emprendiendo, Visión Solidaria

- Proyecto Micity, Visión Solidaria

- Proyecto de formación de emprendedores, World Vision

- Proyecto educativo innovador PDA Alto Chicama y Proyecto formación para la vida PDA El Milagro, World Vision

- Programa Educativo Innovador PDA Alto Chicama – Ámbito Formal

- Proyecto Formación para la vida PDA El Milagro – Ámbito Formal

- Proyecto Formación para la vida PDA El Milagro – Ámbito No Formal

- Proyecto Aprendiendo a emprender – Plan Internacional de Perú, Gobierno de Perú

- Programa de Educación Social y Financiera, ODAER

- Programa Educación Social y Financiera, FINCA Perú

- Iniciativas de Educación Financiera de Junior Achievement Worldwide (JAW), JAW Perú

- Programa Más allá del dinero, financiado por el banco HSBC

- Programa Bancos en Acción, financiado por la fundación Citi

- Programa Economía para el Éxito

- Programa Habilidades para el Éxito, financiado por Mastercard

- Concurso Escolar del Banco Central de Reserva del Perú

- Programa Habilidades para el éxito, Mastercard

-

- Conclusiones

1. INTRODUCCIÓN A LA ECONOMÍA DE PERUANA

Perú es un país con rostro joven (en 2015, el 37% de la población tenía 18 años o menos), existen grandes desigualdades entre las áreas urbanas y rurales y la agricultura sigue siendo la fuente general de sustento. Por otro lado, existe una gran diversidad de lenguas y culturas; los colegios son un instrumento clave para llegar a la población más joven, y entre este tipo de población, sólo el 15% de los estudiantes tienen un nivel satisfactorio en ciencias sociales, un 12% en matemáticas y un 14% en comprensión lectora. Además, el entorno cambia muy rápido gracias a la tecnología, que transforma de forma abrupta el modo de vida de las personas.

El PIB per cápita en 2019 fue de 5.940,80€ aproximadamente1, lo cual indica que el nivel de vida de los peruanos es muy bajo. Además, el Índice de Percepción de la Corrupción del sector público peruano es de 35 puntos; así pues, sus habitantes creen que existe mucha corrupción en el gobierno. A todo esto, se le suma una deuda per cápita de 1.595€ en 2018 que, si bien es poca cantidad, su solvencia es bastante baja.2

En 2013, el Banco Mundial indicó que en Perú las actividades de educación financiera se encontraban fragmentadas en varias instituciones públicas y privadas. Por lo tanto, existe el riesgo de necesidades insatisfechas en la población e ineficacia en la asignación de recursos. Es por ello que ENIF (Estrategia Nacional de Inclusión Financiera en el Perú, 2015-2021) establece un Grupo Técnico Temático (GTT) bajo el liderazgo de SBS y el MINEDU, que acabaron creando el Plan Nacional de Educación Financiera (PLANEF). Cabe destacar que este programa no es el único plan de educación financiera llevado a cabo en el Perú, pero sí el más ambicioso y amplio, por su origen gubernamental. De hecho, este plan fue diseñado en base a otros programas de inclusión financiera llevados a cabo con éxito en países como Reino Unido, Brasil, Filipinas, Indonesia y Sudáfrica. Todo y que Perú se considera como un país modelo en cuanto a educación financiera por el plan tan riguroso y extenso llevado a cabo, sólo el 29% de la población tiene una cuenta en una institución financiera, lo que lleva a pensar que el problema quizá va más allá de la falta de un plan de una propuesta educativa en materia de finanzas.

Los proyectos de educación financiera realizados en este país son muy diversos y de muy diverso tipo. Podemos destacar, entre otros, Proyecto Corredor Puno-Sano, Proyecto Sierra Sur, Proyecto Sierra Norte, Programa de Educación Financiera y Emprendimiento dirigido a las madres del Programa de Complementación Alimentaria (PCA) del Ministerio de Desarrollo e Inclusión Social (MIDIS).

Gráfica 1: Distribución de iniciativas identificadas para el estudio según su origen

Fuente: Sistematización de iniciativas de educación financiera en el Perú

Gráfica 2: Número de iniciativas según el tipo de beneficiario

Fuente: Sistematización de iniciativas de educación financiera en el Perú

2. INDICADORES MACROECONÓMICOS

Gráfica 3: Evolución PIB tasa de crecimiento a precios constantes Perú (1971 – 2018)

Fuente: https://datosmacro.expansion.com/

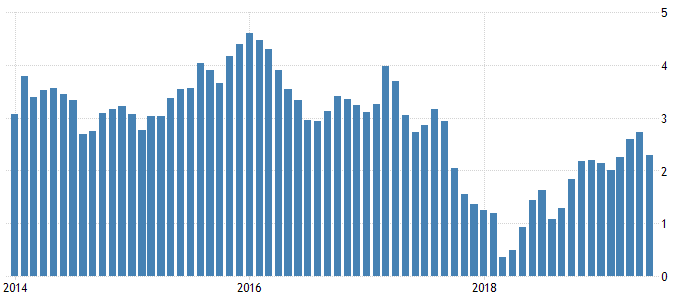

Gráfica 4: Tasa inflación Perú 2014-2019

Fuente: Instituto Nacional de Estadística e Informática (INEI)

3. CARACTERÍSTICAS DE LOS COMPORTAMIENTOS FINANCIEROS DE LA POBLACIÓN:

La sociedad peruana se caracteriza por tener problemas de sobreendeudamiento, embargos, dificultades para administrar los ingresos o mantener el nivel de ahorro.

El 92% de las pymes peruanas eligen las transferencias como su servicio bancario preferido, muy por encima de la media de la región latinoamericana (43.40%). También un alto porcentaje de las empresas utiliza los productos bancarios para el pago de impuestos (90.90%), siendo el país latinoamericano que mayor porcentaje tiene de este servicio.

En el informe PISA de 20182, en el cual se estudia el nivel de educación en diversos países y se comparan entre ellos, se extrajeron las siguientes conclusiones a cerca del nivel de Educación Financiera en Perú:

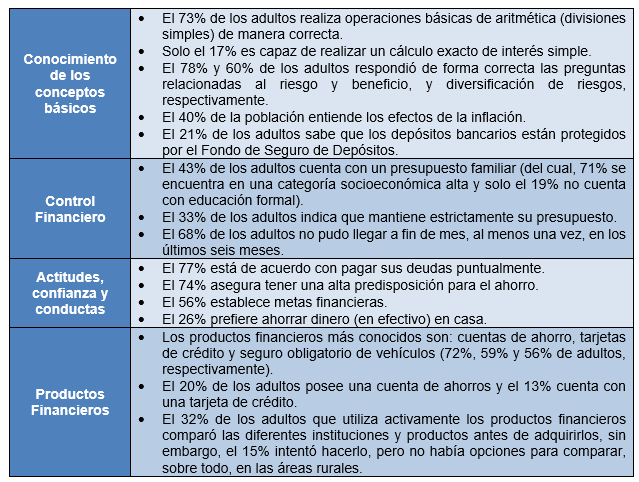

- El 82% de los distritos cuentan con presencia física del sistema financiero.

- El 31% de la población urbana conoce la Banca por internet. No obstante, esta cifra se reduce al 5% en el ámbito rural.

- El 68% de la población urbana y el 92% de la rural ahorra fuera del sistema financiero.

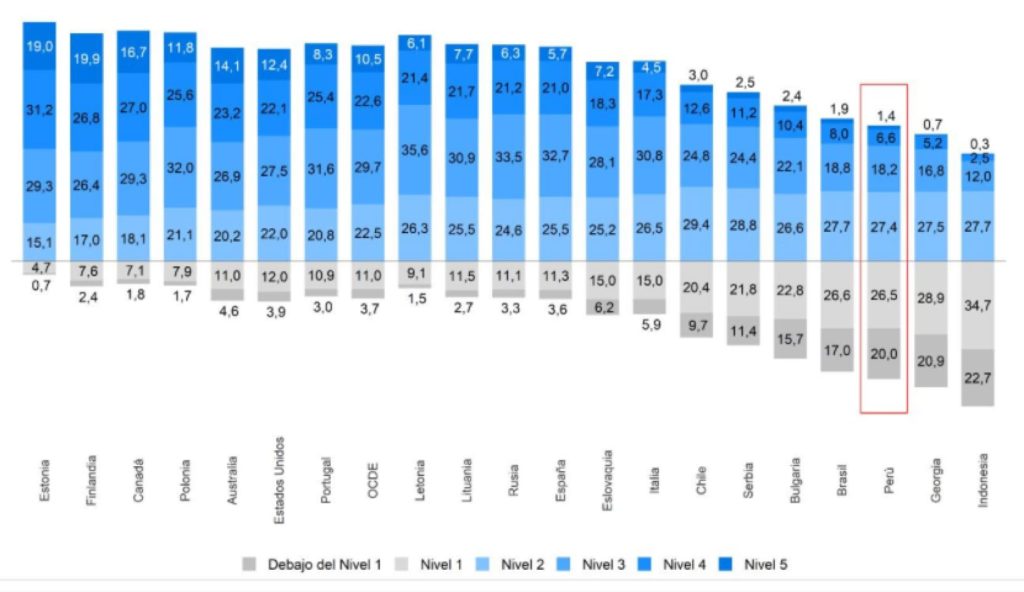

- Aquellos estudiantes con estatus socioeconómico alto obtienen en promedio mayor rendimiento que sus pares de nivel socioeconómico bajo.

- 7 de cada 10 estudiantes manifiesta que obtiene información de sus profesores sobre temas relacionados con el manejo del dinero.

- Los términos “tipo de cambio” o “acciones” son poco conocidos para un importante porcentaje de los estudiantes.

- Sólo 1 de cada 10 estudiantes peruanos manifiesta tener una cuenta bancaria o tarjeta de crédito o débito.

Tabla 1: Resultados principales de la Encuesta de Medición de las Capacidades Financieras, 2014

Fuente: CAF, Encuesta de Medición de las Capacidades Financieras en el Perú, 2014.

Gráfica 5: Resultados del estudio de evaluación de la educación financiera del informe PISA en los estudiantes peruanos, 2018

Fuente: Resultados PISA 2018. Educación Financiera.

4. ¿POR QUÉ ES NECESARIO EL DESARROLLO DE PLANES DE EDUCACIÓN FINANCIERA PARA NIÑOS Y JÓVENES EN PERÚ?

- Para poder elegir productos y servicios adecuados a las necesidades.

- Para un aprovechamiento pleno de los servicios y productos financieros que se ofertan en el mercado.

- Para poder elaborar correctamente presupuestos.

- Para cumplir con los compromisos asumidos como consumidor financiero.

- Para reducir la probabilidad de sufrir estafas financieras.

- Para emplear instrumentos de ahorro como depósitos a corto plazo y a largo plazo, Letras del Tesoro y otro tipo de productos financieros, ya que, según las encuestas, el porcentaje de la población que usa productos financieros es muy reducido.

- Para que la población tome conciencia de los riesgos asumidos dentro del sistema financiero.

- Para poder ejercer los derechos que pertenecen a los consumidores financieros.

5. PLANES DE EDUCACIÓN FINANCIERA PARA ADULTOS YA IMPLANTADOS EN PERÚ

La lista de planes de educación financiera implantados tanto para adultos como para empresas en Perú sería inmensamente larga, ya que son muchos los que se han llevado a cabo, aunque pocos han sido exitosos. A continuación, se citan algunos de los más destacados:

- Proyecto Corredor Puno Sano

- Proyecto Sierra Sur

- Proyecto Sierra Norte

- Proyecto de educación Financiera y Emprendimiento dirigido a las madres del Programa de Complementación Alimentaria (PCA) del Ministerio de Desarrollo e Inclusión Social (MIDIS)

- Alfabetización Financiera del Programa Productivo Agrario Rural, AGRO RURAL

- Proyecto Innovations for Scaling Up Financial Education (ISFE)

Tabla 2: Resumen de las iniciativas de organizaciones no gubernamentales dirigidas a adultos

Fuente: Sistematización de iniciativas de educación financiera en el Perú

6. PLANES DE EDUCACIÓN FINANCIERA PARA NIÑOS YA IMPLANTADOS EN PERÚ

- Plan Nacional de Educación Financiera (PLANEF), por ENIF (Estrategia Nacional de Inclusión Financiera)

- Red Aflatoun para la Educación Social y Financiera, Aflatoun

- Proyecto Emprendimiento, Visión Solidaria

- Proyecto MiCity, Visión Solidaria

- Proyecto de Formación de Emprendedores, World Vision

- Proyecto Educativo Innovador PDA Alto Chicama y Proyecto Formación para la Vida PDA El Milagro, World Vision

- Programa Educativo Innovador PDA Alto Chicama – Ámbito Formal

- Proyecto Formación para la vida PDA El Milagro – Ámbito Formal

- Proyecto Formación para la vida PDA El Milagro – Ámbito No Formal

- Proyecto Aprendiendo a Emprender – Plan Internacional Perú, Gobierno de Perú

- Programa de Educación Social y Financiera, FINCA Perú

- Iniciativas de Educación Financiera de Junior Achievement Worldwide (JAW), JAW Perú

- Programa Más allá del dinero, financiado por el banco HSBC

- Programa Bancos en Acción, financiado por la fundación Citi

- Programa Economía para el Éxito

- Programa Habilidades para el Éxito, financiado por Mastercard

- Concurso escolar del Banco Central de Reserva del Perú

- Programa Habilidades para el éxito, Mastercard

6.1 PLAN NACIONAL DE EDUCACIÓN FINANCIERA (PLANEF), ENIF (ESTRATEGIA NACIONAL DE INCLUSIÓN FINANCIERA) 4

El objetivo que se pretende lograr con este PLANEF es promover mayores niveles de confianza de la población en los mercados financieros, mayor penetración y utilización responsable de los servicios financieros formales.

La ENIF estableció conjuntamente con SBS y el MINEDU el PLANEF. Las 7 líneas básicas de acción son pagos, ahorro, financiamiento, seguros, protección al consumidor, educación financiera y grupos vulnerables.

Otro de los objetivos que se persigue con este plan es mejorar el bienestar financiero de las personas a través de la administración eficiente de su dinero y mejorar las competencias y capacidades de todos los segmentos de la población para una adecuada toma de decisiones y un mejor control de sus propias decisiones financieras.

Aun así, el PLANEF se diseñó observando otros planes de educación e inclusión financiera que ya habían sido implantados en Perú y que no habían tenido éxito o, al menos, no el éxito esperado. Es por ello que decidieron centrar el plan sobre todo en cinco segmentos de la población diferentes:

- Estudiantes de educación básica

- Estudiantes de educación superior

- Poblaciones vulnerables

- Microempresarios

- Trabajadores

Ya que nuestro estudio está centrado en la educación financiera en niños y jóvenes, desarrollaremos a continuación los dos primeros segmentos.

En cuanto a la Educación Básica, a partir de 2017 se empezó a incluir en el currículo nacional la competencia ‘’Gestiona responsablemente los recursos económicos’’. Los principales objetivos a conseguir con este plan son, por un lado, comprender el funcionamiento del sistema económico y financiero y, por otro lado, tomar decisiones económicas y financieras. Los principales motivos por los que centrarse en esta parte de la población es que Perú es un país en el cual el 37% de sus habitantes tienen 18 años o menos y, además, la formación desde las escuelas permite un mayor alcance a un menor coste, teniendo en cuenta también que la formación de hábitos es mucho más fácil en niños que en adultos. Todo esto se conseguirá a través de una buena y profunda formación a los docentes, por tal de capacitarlos para poder enseñar bien a los estudiantes de Educación Básica sobre finanzas.

Referente a los estudiantes de Educación Superior, se pretenden incluir materias obligatorias de finanzas por tal de que estos estudiantes, que a menudo están a punto o ya lo han hecho de entrar en el mercado laboral, administren su dinero de forma adecuada, desarrollen una visión de largo plazo y reconozcan los riesgos asociados a los productos y servicios financieros a los que están expuestos, ya que los jóvenes son potenciales usuarios de los productos y servicios que ofrece el sistema financiero. Así pues, además de incluir la materia en el currículo tal y como hemos dicho, también se promoverá la difusión de recursos a distancia, guías y materiales.

6.2 RED AFLATOUN PARA LA EDUCACIÓN SOCIAL Y FINANCIERA, AFLATOUN 5

Fue fundada en 2005 en los Países Bajos. Antes de comenzar concretamente con el programa que Aflatoun6 está llevando a cabo en Perú, es importante señalar que esta organización está presente en 85 países, está presente en más de 4350 escuelas en todo el mundo y sus materiales educativos están contextualizados en 34 ediciones distintas y 23 idiomas.

El objetivo de Aflatoun es favorecer el empoderamiento de los niños y adolescentes y generar y fortalecer las habilidades sociales y económicas, convirtiendo así a los niños y jóvenes en agentes de cambio individuales y colectivos. El modelo de enseñanza es la capacitación en cascada: se capacita a docentes para que estos lo transmitan a los alumnos.

En Perú, en el periodo 2006-2007 se llevaron a cabo pruebas piloto del proyecto, y en 2008 se inició la Campaña Aflatoun para la Educación Social y Financiera. Sus objetivos son los siguientes:

- Crear conciencia sobre los derechos económicos y sociales de los niños, como se establece en el Artículo 4 de la Convención sobre los Derechos del Niño.

- Promover la inclusión de la educación social y financiera en los sistemas de educación formal e informal.

- Crear una cultura del ahorro y gestión financiera entre los niños a nivel global.

- Promover el desarrollo emprendedor de los niños a través de la formación de los clubes Aflatoun.

- Promover la incidencia en la revisión de políticas y procedimientos del sistema financiero para garantizar el acceso de los niños a los servicios y productos bancarios.

En 2011 esta campaña se amplió y dejó de ser únicamente para niños pequeños y comenzó a ser implantada en adolescentes de entre 14 y 18 años, llamada Aflateen. Los contenidos y materiales desarrollados por la propuesta siguen este esquema:

- Entendimiento y exploración personal

- Derechos y responsabilidades

- Ahorro y gasto

- Planificación y presupuesto

- Emprendimientos sociales y financieros

Cabe decir que el proyecto de Aflatoun es uno de los más ambiciosos en cuanto a educación financiera llevado a cabo en Perú y también uno de los más exitosos por su alcance, repercusión y unos resultados muy favorables demostrados estadísticamente: 7139 emprendimientos sociales, 58.756 maestros y facilitadores (a julio de 2014), 2.1 millones de niños ahorrando de manera activa y más de 3.9 millones de niños participantes (a julio de 2014).

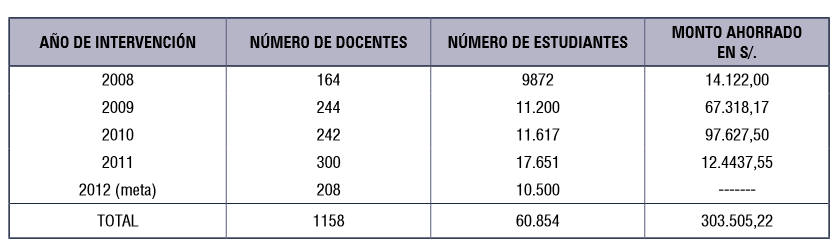

6.3 PROYECTO EMPRENDIENDO, VISIÓN SOLIDARIA

Visión Solidaria es una organización privada sin ánimo de lucro que opera en Perú desde 2001. Este proyecto, que fue implantado en 2008 a alumnos de 2º y 3º de secundaria, fue formulado considerando el programa Aflatoun. El equipo de Visión Solidaria fue el encargado de contextualizar la propuesta a la realidad de las escuelas de Lima Metropolitana.

A fecha de 2012, eran 1158 los docentes involucrados en el proyecto y más de 60000 alumnos beneficiados por el proyecto.

El objetivo de Proyecto Emprendiendo, al igual que el de Aflatoun, es el de promover el empoderamiento de los niños y niñas y adolescentes a través de la enseñanza y práctica de la educación social y financiera. Los contenidos y materiales son también los mismos que los de Aflatoun.

Tabla 3: Resultados reportados del proyecto Emprendiendo

Fuente: Sistematización de iniciativas de educación financiera en el Perú

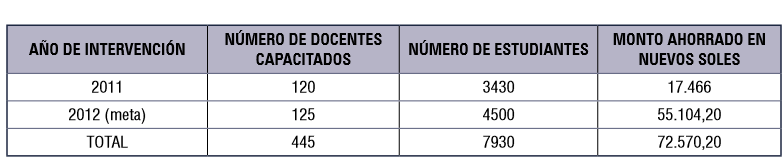

6.4 PROYECTO MICITY, VISIÓN SOLIDARIA

Durante 2011, habiendo consolidado el programa Emprendiendo, Visión Solidaria inició la implementación del proyecto MiCity, financiada por CitiBank Perú a través de la fundación Citi y planteó contribuir a que docentes y niños fueran agentes de cambio para romper el círculo de pobreza en sus comunidades de origen.

En el primer año, alumnos de 12 colegios de 2º y 3º de primaria de San Juan de Lurigancho se beneficiaron de este proyecto.

El objetivo es empoderar financiera y socialmente a estudiantes de 2º, 3º, 4º y 5º de primaria de instituciones educativas participativas, para desarrollar una cultura de ahorro, uso de herramientas de gestión financiera, incorporando el programa MiCity y la metodología en el plan de trabajo anual de las escuelas. Esto se consigue con una formación de 10 horas a docentes (capacitación en cascada) para que consigan una participación activa de los niños y la creación de un pensamiento crítico del mundo que les rodea.

Tabla 4: Resultados reportados del proyecto MiCity

Fuente: Sistematización de iniciativas de educación financiera en el Perú

6.5 PROYECTO DE FORMACIÓN DE EMPRENDEDORES, WORLD VISION

World Vision es una organización cristiana internacional nacida en Perú el año 1944. Su principal objetivo es incrementar el bienestar y el desarrollo de habilidades entre niños, sus familias y comunidades.

Optó por los emprendimientos como generadores de capacidades financieras y de gestión. Buscó, sin éxito, alianzas con instituciones que tuvieran experiencia en el tema hasta que, en 2008, la organización decidió ejecutar el proyecto por cuenta propia. Lo hizo de nuevo en 2009 y retomó el proyecto en 2012. Espera implementarlo hasta el 2016.

Actualmente, está presente en unas 40 instituciones educativas institucionales en Cusco, La Libertad y Lima, con unos 4000 estudiantes de entre 2º y 5º de secundaria (12-18 años).

La meta buscada es contribuir a la mejora de competencias para la inserción de los adolescentes en el mercado laboral, ya sea para emprendimiento como para empleabilidad. Se busca la capacitación en cascada, y los temas a tratar son los siguientes:

- Proyectos de vida (segundo curso)

- Educación Financiera (tercer curso)

- Plan de Emprendimiento (cuarto curso)

- Cooperativa Escolar (quinto curso)

- Habilidades Sociales (competencias transversales).

No disponemos de resultados sobre el éxito del proyecto debido al poco tiempo de implantación y a una escasa información sobre el mismo.

6.6 PROYECTO EDUCATIVO INNOVADOR PDA ALTO CHICAMA Y PROYECTO FORMACIÓN PARA LA VIDA PDA EL MILAGRO, WORLD VISION

En 2011 la organización World Vision observa la necesidad de ampliar el trabajo que venía haciendo con adolescentes en temas de educación financiera y emprendimiento hacia grupos de niños de 6 a 11 años. Se trata de una iniciativa mixta con Aflatoun.

Se realizaron pruebas piloto en El Milagro (Trujillo) y Alto Chicama (Santiago de Chuco y Otuzco, Región La Libertad). Se intervino en el sistema educativo formal en todos los grados de primaria y en el sistema no formal en organizaciones comunitarias infantiles.

- PROGRAMA EDUCATIVO INNOVADOR PDA ALTO CHICAMA – ÁMBITO FORMAL

Enseñanza de habilidades financieras básicas a alumnos de 5º-6º grado de primaria y reconocer la importancia de la administración del dinero y de la toma inteligente de decisiones. - PROYECTO FORMACIÓN PARA LA VIDA PDA EL MILAGRO – ÁMBITO FORMAL

El objetivo es que, a finales de 2012, las instituciones educativas de nivel primario intervenidas elaboren un proyecto educativo innovador para promover habilidades para la vida. - PROYECTO FORMACIÓN PARA LA VIDA PDA EL MILAGRO – ÁMBITO NO FORMAL

Creación de Bases Comunitarias para el bienestar y favorecimiento de niños, niñas y adolescentes.

6.7 PROYECTO APRENDIENDO A EMPRENDER – PLAN INTERNACIONAL DE PERÚ, GOBIERNO DE PERÚ

Se diseñaron propuestas en la misma línea que el Estado para mejorar la comprensión lectora y matemática de los niños y niñas, pero pese a los esfuerzos y aunque la comprensión lectora sí que mejoró, no lo hizo la matemática. Así pues, se diseñaron dos proyectos:

- Proyecto Aprendiendo (2008 – 2011): los contenidos de Educación Financiera y emprendimiento fueron únicamente tratados como parte de otros componentes de intervención. Este proyecto fue implantado en toda primaria y en el 1r y 2º curso de secundaria y tuvo un alcance de 14000 estudiantes.

- Proyecto Aprendiendo a Emprender (2012 – 2015): se amplía el público a estudiantes de, además de los mencionados anteriormente, 3º, 4º y 5º de secundaria, esperando llegar así a 18000 estudiantes. El objetivo es que niños y adolescentes cuenten con proyectos de vida personal y mejores condiciones personales y técnicas para el emprendimiento y la empleabilidad. También se basa como anteriormente en la capacitación en cascada.

6.8 PROGRAMA DE EDUCACIÓN SOCIAL Y FINANCIERA, ODAER

La Organización para el Desarrollo Ambiental y Educación Regional (ODAER) trabaja desde hace años para el desarrollo sostenible en la región San Martín desde 1999, donde identificaron que existía una educación descontextualizada y con serias limitaciones para brindar a los estudiantes buenas habilidades para la vida, además de una decreciente diversificación curricular, que se centraba cada vez más en la comprensión lectora y matemática.

En 2008 ODAER se pone en contacto con Aflatoun y encuentran un modelo para cambiar la educación de la zona. El Programa de Educación Social y Financiera fue financiado por el banco Rabobank de los Países Bajos.

El objetivo general del proyecto era mejorar el nivel de la calidad educativa con aprendizajes significativos orientados al desarrollo de capacidades cognitivas y técnico productivas vinculadas al mercado de trabajo, por medio de la Educación Comunitaria en la región San Martín; dentro del marco de una sociedad educadora.

Lo más interesante de este programa es que niños y niñas de zonas pobres o barrios marginales forman parte de este programa, cosa que puede ayudarles a salir de la pobreza.

Todo y que el proyecto presenta un gran atractivo por lo anteriormente comentado y que es una muy buena propuesta, deberán superarse las restricciones presupuestales que hasta el momento han impedido cumplir con este objetivo.

6.9 PROGRAMA EDUCACIÓN SOCIAL Y FINANCIERA, FINCA PERÚ

Este programa se inició en Ayacucho el año 1993. FINCA Perú maneja productos microfinancieros, dirigidos sobre todo a mujeres de zonas urbanas marginales o rurales.

En 2008, FINCA Perú se puso en contacto con Aflatoun, ya que consideró que tenía importantes puntos en común con ellos. En 2009, FINCA Perú decidió implementar la propuesta de Aflatoun con los hijos de sus socias. En ese momento el programa llegó a 208 niños y niñas de entre 8 y 12 años que asistían también con sus madres a las reuniones semanales.

En 2010 se decide ampliar el ámbito del proyecto a 10 escuelas entre Ayacucho y Huacavelica, donde FINCA opera como microfinanciera. Pero aún no habían cumplido su meta, ya que ésta era llegar en 2012 a 20 instituciones educativas y 1682 alumnos. El financiamiento para este ambicioso proyecto vino de Fundación Proniños, que aportó la totalidad del capital necesario.

El objetivo general de este programa es generar cambios en las actitudes y conductas de los niños y fomentar la educación social y financiera balanceada para un desarrollo pleno del capital humano en las comunidades de menos recursos. Entre los objetivos específicos del programa destaca el fomento del desarrollo de la cultura de ahorro, la incentivación del cuidado al medio ambiente y la promoción del conocimiento de planificación y presupuesto mediante emprendimientos sociales y financieros.

La metodología utilizada por FINCA Perú está basada en el enfoque de aprendizaje vivencial, que prioriza lo creativo, lúdico y participativo. Adaptar los insumos de Aflatoun a la realidad de las comunidades de Ayacucho y Huancavelica y a la edad de los participantes. La educación se imparte, sobre todo, en formato de sesiones semanales.

Aún no se tienen datos estadísticos sobre los resultados de este programa, pero lo que sí que aseguran tanto los maestros, como los alumnos, como la propia FINCA Perú es que muchos niños, en especial de zonas rurales, ahorran más que antes, incluso fuera del marco del proyecto, en vacaciones.

6.10 INICIATIVAS DE EDUCACIÓN FINANCIERA DE JUNIOR ACHIEVEMENT WORLDWIDE (JAW)

Junior Achievement Worldwide es una organización internacional sin ánimo de lucro nacida en Estados Unidos y que llegó a Perú por primera vez en 1996.

Su principal objetivo es impartir a niñas, niños y jóvenes en edad escolar una formación emprendedora que les permita alcanzar su potencial y despertar aptitudes y valores para un exitoso futuro laboral.

A continuación, desarrollamos 4 iniciativas regionales de JAW para mejorar habilidades de estudiantes, teniendo en cuenta los recursos disponibles, riesgos y limitaciones económicas.

- PROGRAMA “MÁS ALLÁ DEL DINERO”: FINANCIADO POR EL BANCO HSBC, DIRIGIDO A ALUMNOS DE EDUCACIÓN PRIMARIA DE INSTITUCIONES EDUCATIVAS PÚBLICAS Y PRIVADAS.

El objetivo es enseñar habilidades financieras básicas a niños de 5º y 6º de primaria y fomentar el reconocimiento del valor de la administración del dinero para la toma de decisiones inteligentes. - PROGRAMA BANCOS EN ACCIÓN: FINANCIADO POR LA FUNDACIÓN CITI Y EJECUTADO EN DIEZ PAÍSES, DIRIGIDO A ALUMNOS DE QUINTO DE SECUNDARIA DE INSTITUCIONES EDUCATIVAS PÚBLICAS Y PRIVADAS.

El objetivo es que los alumnos entiendan como está organizado el sistema financiero y cuál es el papel de la banca en la economía, el desarrollo de habilidades de análisis de información financiera, beneficios, costes y riesgos de la libre competencia y la importancia del trabajo en equipo en la búsqueda de un objetivo común. - PROGRAMA ECONOMÍA PARA EL ÉXITO: DIRIGIDO A ALUMNOS DE CUARTO DE SECUNDARIA DE INSTITUCIONES EDUCATIVAS PÚBLICAS Y PRIVADAS.

El objetivo es ayudar a los estudiantes a definir sus habilidades e intereses personales, explorar profesiones y cómo conseguir empleo, valor de la educación y aspectos más específicos como elaborar presupuestos, ventajas y desventajas del crédito, administración financiera personal y familiar…

6.11 CONCURSO ESCOLAR DEL BANCO CENTRAL DE RESERVA DEL PERÚ7

Desde 2006, el banco central de Perú organiza el Concurso Estatal del Banco Central de Reserva de Perú, orientado a escolares de secundaria y a profesores de esos cursos. Todo esto promueve e incentiva a la población más joven a investigar sobre el campo de la economía y las finanzas, comúnmente un campo con poco interés entre este público.

A su vez, el Banco Central de Perú, en su portal BGRP Educa, tiene varios vídeos educativos sobre inflación y política monetaria, transferencias electrónicas, recorrido virtual al banco central, juego del banquero central, etc.

- PROGRAMA “HABILIDADES PARA EL ÉXITO”: FINANCIADO POR MASTERCARD, DIRIGIDO A ALUMNOS DE CUARTO Y QUINTO DE SECUNDARIA DE INSTITUCIONES EDUCATIVAS PÚBLICAS Y PRIVADAS

Los objetivos son que los alumnos entiendan conceptos como ingresos, ahorro, inversión, crédito, presupuestos, gestión del riesgo, donaciones… y poder crear un plan de finanzas personales futuras.

7. CONCLUSIONES

- Existen grandes diferencias entre las zonas rurales y urbanas, tanto a nivel económico como educativo: las zonas rurales tienen una educación más baja y menores recursos, lo que conlleva un aprovechamiento subóptimo de los recursos.

- Aunque existen muchos planes de Educación Financiera, son pocos los llevados a cabo con éxito.

- Todo y que Perú se coloca como uno de los mejores países junto a Chile en la región latinoamericana en lo que a educación financiera respecta, los informes acerca de los conocimientos financieros de los habitantes posicionan al país en un bajo nivel. Por tanto, no son suficientes los recursos destinados actualmente a la alfabetización financiera.

Tabla 5: Resumen de las iniciativas no gubernamentales dirigidas a adultos

Fuente: Sistematización de iniciativas de educación financiera en el Perú

- Redacción Knoema. (2019). Perú – PIB per cápita. Knoema. [Recuperado en 2019-09-04] https://knoema.es/atlas/Per%C3%BA/PIB-per-c%C3%A1pita

- Redacción datosmacro.com. Perú: Economía y demografía. datosmacro.expansion.com. [Recuperado en 2019-09-09]

https://datosmacro.expansion.com/paises/peru - Ministerio de Educación del Gobierno de Perú. (2018). Resultados de la prueba de Educación Financiera PISA 2018. umc.minedu.gob.pe

http://umc.minedu.gob.pe/educacionfinanciera2018/ - Banco de la Nación. (2017). Plan Nacional de Educación Financiera: Perú. [Recuperado en 2019-07-16] https://www.bn.com.pe/inclusion-financiera/archivos/ENIF/plan-nacional-educacion-financiera-junio2017.pdf

- Feijoo, A. R. (2016). Sistematización de iniciativas de educación financiera en el PERÚ (p. 87). Instituto de Estudios Peruanos. [Recuperado en 2019-07-16] https://www.proyectocapital.org/es/publicaciones/todas-las-publicaciones/890-sistematizacion-de-iniciativas-de-educacion-financiera-en-el-peru.html

- Paniamor. (2012). Aflatoun: educación social y financiera para niños, niñas y adolescentes. [Recuperado en 2019-07-17] https://es.slideshare.net/Paniamor/qu-es-aflatoun

- Roa, M. J., Alonso Másmela, G. A., García Bahórquez, N. G., & Rodríguez Pinilla, D. A. (2014). Educación e inclusión financieras en América Latina y el Caribe (1a ed). México DF: CEMLA. [Recuperado en 2019-07-16] https://www.cemla.org/PDF/otros/2014-10-Educacion-Inclusion-Financieras-ALC.pdf