Desde del verano de 2007, el mercado interbancario ha cambiado sustancialmente, aumentando los precios a pagar por los bancos al financiarse en el mercado. De esta manera, las cotizaciones de los derivados OTC han dejado de reflejar unos valores supuestamente libres de riesgo para incorporar los ajustes de valor por el riesgo de crédito tanto de la contrapartida (CVA) como de la propia entidad (DVA) y los costes de financiación de la operación (FVA).

Entre diciembre de 2005 y diciembre de 2011 el mercado global de derivados OTC experimentaron un fuerte crecimiento: los nominales contratados pasaron de 285 a 648 billones de dólares, los valores de mercado de 9,1 a 27,3 billones y las exposiciones de crédito brutas1 de 2 a 3,9 billones, cerca de cuatro veces el PIB de España (BIS, 2012).

Dado el enorme volumen de este mercado y el aumento de los diferenciales de crédito aplicables a los bancos, el Comité de Basilea estimó en 2009 que aproximadamente dos terceras partes de las pérdidas por el riesgo de contrapartida des del inicio de la crisis se debieron a ajustes por CVA y solamente una tercera parte se correspondieron con impagos reales (BCBS, 2009b).

Es por ello que Basilea III ha centrado una de sus mayores preocupaciones en el tratamiento del riesgo de contrapartida, con el objetivo de aumentar las coberturas de capital ante el riesgo de CVA de los derivados. El Comité de Basilea estimó en diciembre de 2010 que las modificaciones del tratamiento del riesgo de contrapartida comportarían un incremento del total de activos ponderados por riesgo del 7,6% para los bancos internacionalmente activos (BCBS, 2010).

En este documento se describen las diferentes medidas de exposición al riesgo de contrapartida, para posteriormente definir y analizar los diferentes ajustes de valor mencionados y su posible encaje sin incurrir en un solapamiento. Por último, se describe el nuevo cargo de capital impuesto por Basilea III sobre el riesgo por CVA.

1. Medidas de exposición al riesgo de contrapartida

Los contratos de derivados financieros, en la medida que comportan el derecho de cobro o la obligación de pago, por alguna o ambas partes, de unas cuantías vinculadas a la evolución de un subyacente, pueden dar lugar a una pérdida en caso de incumplimiento del contrato por parte de la contrapartida.

Por lo tanto, la exposición al riesgo de contraparte, E(t), aparece en el momento en que el valor de mercado del derivado, V(t), es positivo para nuestra entidad, dado que en caso contrario el incumplimiento de una contrapartida y la posterior liquidación de la operación no nos provocarán ninguna pérdida:

No obstante, el valor de mercado esperado para una fecha futura no tiene por qué coincidir con su valor actual, dado que se pueden producir liquidaciones previstas en los flujos que desequilibren el valor total del derivado2. Además, el valor de mercado de los derivados depende de determinados factores de mercado que intervienen en su valoración (tipos de interés, tipos de cambio, precios de activos, etc.) cuyos valores futuros están sujetos a posibles variaciones.

Para un determinado horizonte temporal t y una distribución discreta de S escenarios del valor de mercado del derivado V(s,t), su valor esperado VEt vendrá dado por la media de dicha distribución.

Bajo un supuesto de neutralidad al riesgo VEt debe coincidir con la valoración del derivado a fecha t con los tipos forward implícitos a ese mismo plazo estimados con los precios de mercado actuales.

A partir de aquí podemos definir la Exposición Esperada (EE) como la esperanza de la distribución estimada de la exposición al riesgo de contrapartida a una determinada fecha. Por lo tanto, se calculará como un promedio de todos los posibles valores que puede tomar la exposición ponderados por su probabilidad asociada. Dado que estamos estimando la exposición desde nuestro propio punto de vista, podemos determinar la EE a partir de una distribución discreta de S escenarios en un horizonte temporal t modificando la ecuación 1.2 para solo considerar los valores positivos.

Donde I(·) es una función que retorna el valor 1 en caso de que se cumpla la condición y el valor 0 en caso contrario.

Por lo tanto, por definición, la EE estimada hoy para cada fecha futura se situará por encima del valor esperado de la operación (dado que no consideramos los valores negativos), pero por debajo de la Exposición Potencial Futura (PFE1).

Si realizamos el mismo ejercicio desde el punto de vista de nuestra contrapartida obtendremos la Exposición Esperada Negativa (EEN). En este caso deberemos realizar un promedio de todos los valores posibles del valor de mercado de la operación ponderados por su probabilidad pero, al contrario de la EE, respetaremos los valores negativos y tomaremos como cero los valores positivos.

Por lo tanto, teniendo en cuenta las ecuaciones 1.2, 1.3 y 1.4, podemos expresar el valor esperado de la operación como la diferencia entre la EE y la EEN de la misma.

Si calculamos la EE a lo largo de toda la vida del derivado, separando cada estimación mediante un intervalo de tiempo determinado, podemos calcular la Exposición Positiva Esperada (EPE) como la media de los diferentes valores obtenidos ponderados por la proporción que representa cada intervalo respecto al plazo total de la operación. La Exposición Negativa Esperada (ENE) representa el mismo concepto pero calculado a partir de los valores de la EEN.

Donde tk es cada uno de los plazos en los que estimamos la exposición del derivado, tT corresponde al vencimiento de la operación y es la proporción que representa el intervalo k respecto el plazo total de la operación. En el caso de que todos los intervalos sean iguales .

La EPE nos permite traducir la exposición del derivado en términos de un préstamo, dado que representa el importe medio que estamos prestando (vía exposición) a la contrapartida a lo largo de la vida de la operación. De igual modo, la ENE representa el importe medio de la financiación obtenida de la contrapartida.

Dado que la EE solo toma en consideración los valores de mercado positivos de la operación, su estimación resulta equivalente a la valoración de una opción de compra europea cuyo subyacente sea el derivado analizado. Sorensen y Bollier (1994) demuestran que el valor actual de la EE de un IRS a una determinada fecha se puede expresar como el valor de una swaption con vencimiento a esa misma fecha y cuyo subyacente sea el mismo IRS. Este tratamiento se puede aplicar a otros productos (forwards de divisa, equity swaps), cuya evolución de la EE se podrá determinar a partir de una serie de opciones call europeas1, sin necesidad de emplear métodos de simulación.

La existencia de un acuerdo de netting con una contrapartida permitirá que los valores de mercado negativos sí se consideren en el cálculo de la EE en la medida que éstos se compensen con valores de mercado positivos de otras operaciones con la misma contrapartida.

De esta manera, el acuerdo de netting siempre tendrá un efecto positivo en el riesgo de contrapartida, dado que la EE conjunta será inferior a la suma de las calculadas para cada operación considerada individualmente. Por lo tanto, la exposición esperada es sub-aditiva y para un acuerdo de netting de n operaciones podemos asegurar que:

Por lo tanto, a diferencia del cálculo de la EE para una sola operación, en los casos de acuerdos de netting no puedo aplicar un método semi-analítico para su estimación, sino que se hace necesario el empleo de métodos de simulación que permitan cuantificar la compensación entre operaciones.

2.Ajuste de valor del crédito (CVA)

El concepto de Ajuste de Valor del Crédito (CVA) pretende medir el ajuste que deberemos realizar sobre el valor del derivado bajo el supuesto de que éste estuviera libre de riesgo para obtener el valor del mismo ajustado al riesgo de impago de la contraparte:

Por lo tanto, debemos cuantificar el valor actual de las pérdidas futuras esperadas ocasionadas por el incumplimiento de la contrapartida. Estas pérdidas vendrán dadas por la EE en las sucesivas fechas en las que se podría dar el incumplimiento, la probabilidad de que se produzca tal incumplimiento y la proporción de exposición que se traducirá en pérdidas en dichos casos.

Donde:

- Recovery Rate (RR) es la tasa de recuperación de la operación en caso de incumplimiento, por lo que (1-RR) representa la tasa de severidad (LGD). La suponemos constante a lo largo del tiempo.

- D tk es el factor de descuento libre de riesgo correspondiente al plazo .

- PD (t k-1, t k)es la probabilidad marginal de impago correspondiente al intervalo comprendido entre t k-1 y t k.

Tanto la EE como la PD de cada intervalo se deben obtener bajo un supuesto de neutralidad al riesgo dado que estamos calculando un ajuste sobre el valor de mercado de la operación, por lo que los parámetros utilizados se deben obtener a partir de estos mismos valores de mercado (volatilidades implícitas) o de los tipos forward de los factores (tendencia), a diferencia de las medidas de riesgo, como la PFE, donde podremos optar por calibrar los parámetros a partir de su comportamiento histórico.

Cabe tener en cuenta que la sub-aditividad de la EE (ecuación 1.8) se transmitirá al CVA, por lo que, ceteris paribus, un cliente debería obtener mejores precios (menor CVA) de una institución con la que mantenga una operativa previa que de otra con la que no mantenga ninguna operación vigente.

2.1. Factores que afectan al CVA

Dado que, como hemos comentado anteriormente, podemos expresar la EE como una opción de compra cuyo subyacente sea el propio derivado analizado, el CVA tendrá una sensibilidad tanto al valor de mercado (y forwards implícitos) del derivado (delta de la opción) como a su volatilidad (vega de la opción).

En la tabla 1 se presenta un resumen de los impactos en el valor de una opción de renta variable en función del plazo, el riesgo de impago de la contrapartida (CDS en p.b.) y la volatilidad del subyacente.

Tabla 1. Ajuste CVA para una compra de opción call de renta variable (% sobre nominal).

Fuente: elaboración propia

De igual forma que en el caso de la delta de una opción, la sensibilidad de la EE (y del CVA) respecto al valor del subyacente del derivado también presentará cierto grado de convexidad, dado que ésta aumentará a medida que se incremente el valor de mercado de la operación.

A pesar de que la valoración del derivado contratado (por ejemplo, un swap de divisas o un IRS) no esté afectada por la volatilidad del subyacente (volatilidad de divisa o de tipo de interés), su EE sí lo estará, de la misma manera que lo estaría una opción de compra sobre el derivado. En la tabla 2 se presentan los impactos en el tipo swap a 5 años debido a un ajuste por CVA, en función del riesgo de la contrapartida (CDS en p.b.) y de la volatilidad de tipo de interés.

Tabla 2. Ajuste por CVA en el tipo swap pagador fijo a 5 años (en p.b.).

Fuente: elaboración propia

Por lo tanto, un aumento de la volatilidad del subyacente producirá un aumento del CVA. De igual forma que en el caso de la vega de una opción de compra, la volatilidad de los factores de riesgo subyacentes tendrá un mayor impacto relativo en el CVA cuanto más cercano a cero sea el valor de mercado de las operaciones y mayor sea el plazo hasta vencimiento.

Dado que el CVA se debe estimar bajo condiciones de riesgo neutral, la probabilidad de impago y la tasa de recuperación se deben obtener a partir del spread de la contrapartida (a partir de su curva de CDS, su deuda emitida u otros pasivos disponibles).

El spread de crédito a un plazo determinado (t) se puede aproximar mediante el producto entre la probabilidad de impago a ese mismo plazo y la tasa de pérdida en caso de impago (Loss Given Default):

![]()

Por lo tanto, dado un determinado nivel de spread dela contrapartida, suponer una mayor probabilidad de impago implicará aplicar una mayor tasa de recuperación y viceversa. De esta manera, considerando la fórmula de cálculo del CVA (ecuación 2.2), la cifra final del ajuste presentará muy poca sensibilidad al reparto que hagamos del spread de mercado entre la probabilidad de impago (PD) y la severidad (LGD). Evidentemente, un mayor spread de crédito de la contrapartida implicará un mayor CVA, dado que deberá aumentar la PD y/o la LGD aplicada.

No obstante, la sensibilidad respecto al spread de la contrapartida presenta una convexidad negativa, dado que cuanto más aumenta la PD más aumenta la probabilidad de un incumplimiento inmediato de la contrapartida (jump to default), momento con una menor EE asociada.

De esta manera, la delta del CVA respecto el spread de la contrapartida será ligeramente decreciente conforme aumente su riesgo de impago.

Al obtenerse el CVA como producto exposición y probabilidad de impago, éste presenta una convexidad cruzada entre los factores de mercado y el spread de crédito de la contrapartida. Es decir, un aumento de la exposición aumenta la sensibilidad del CVA respecto al spread y viceversa. Este efecto se conoce como cross-gamma y se puede ver exacerbado por el hecho de que exista una correlación positiva entre exposición y spread (wrong way risk).

2.2. Gestión del riesgo por CVA

Tal y como expresamos en la ecuación 2.2, el CVA depende de la EE de la operación y del spread de la contrapartida (PD·LGD), por lo que las coberturas del riesgo de CVA se centrarán en cubrir las variaciones de la exposición (mediante colaterales u operaciones de cobertura sobre

los factores de mercado) y del spread de la contrapartida (compra de protección en CDS).

2.2.1. Colaterales

Los acuerdos de colateral (CSA5) permiten la mitigación de la exposición al riesgo de contrapartida mediante el requerimiento de activos en garantía (efectivo o títulos), C(t), que compensen el valor de mercado de los derivados contratados, V(t). Añadiendo C(t)6 a la ecuación 1.1 obtenemos:

![]()

Sin embargo, en caso de incumplimiento de la contrapartida cabe esperar que se produzca un cierto retraso entre el ajuste de las garantías y el restablecimiento de las operaciones afectadas con unas nuevas contrapartidas (discrepancias de valoración, reconciliaciones de carteras,

contratación de las operaciones con una nueva contrapartida, etc.). Este intervalo de tiempo se conoce como margin period of risk7 (MPOR) y dependerá del número y la complejidad de las operaciones sujetas al acuerdo de netting afectado así como de los propios procesos operativos de las entidades.

![]()

Es por ello que, aunque el acuerdo de colaterales habitualmente nos puede permitir reducir enormemente el CVA, nunca podremos llegar a su completa eliminación y deberemos asumir el riesgo de contrapartida correspondiente a una posible insuficiencia de garantías respecto

el valor de mercado de los derivados cubiertos. Pykhtin y Rosen (2010) ofrecen un modelo para introducir el efecto de los colaterales en el CVA así como para calcular la contribución de cada operación del acuerdo de netting al CVA conjunto.

Sólo en el caso de que se establezcan garantías adicionales que cubran el riesgo asociado al MPOR se puede llegar a eliminar la EE y el CVA. Actualmente existe una iniciativa regulatoria encaminada a que en un futuro las operaciones OTC estén sujetas a un Initial Margin8

equiparable a la operativa liquidada mediante contrapartidas centrales (BCBS, 2012). Una vez se apliquen estas exigencias de garantías, prácticamente se eliminará el riesgo de contrapartida a cambio de aumentar el riesgo de liquidez, dadas las mayores necesidades de colateral.

2.2.2. Coberturas sobre los factores de mercado

En lo concerniente a las coberturas sobre los precios del subyacente (spot y forward) hay que tener en cuenta que el CVA añade al derivado una sensibilidad de signo contrario al de la operación original: el hecho de que sea una corrección de valor negativa implica una reducción de la posición neta en el subyacente. Por lo tanto la cobertura de la delta del CVA la realizaremos mediante una operación de sentido contrario a la cobertura del derivado libre de riesgo (aunque en una cuantía menor, que dependerá del spread de la contrapartida) o, directamente, contratando un volumen de cobertura inferior.

Adicionalmente, la incorporación del CVA en la valoración del derivado le añadirá a la operación una sensibilidad negativa respecto a la volatilidad del subyacente, dado que a mayor volatilidad, mayor EE y, por lo tanto mayor pérdida por CVA. Esta vega negativa no será constante

hasta el vencimiento, sino que presentará un perfil temporal similar al de la PFE del derivado. Es decir, para un swap de divisa o de renta variable la mayor sensibilidad se dará respecto a la volatilidad correspondiente al vencimiento de la operación, mientras que en un IRS ésta será mayor coincidiendo con el primer tercio del plazo.

Por lo tanto, teniendo en cuenta a Sorensen y Bollier (1994), la mejor cobertura vendrá dada por la compra de opciones call cuyo subyacente sea el propio derivado a cubrir, a distintos plazos hasta el vencimiento de la operación y por una cuantía equivalente a la pérdida esperada

(PD·LGD) marginal correspondiente a cada intervalo.

El hecho de que las exposiciones estén colateralizadas con un bajo margin period of risk reduce las necesidades de cobertura de los factores de mercado, en especial la volatilidad del subyacente, dado que a menor plazo considerado en la medida de la EE, menor incidencia de la vega.

2.2.3. Coberturas sobre el spread de la contrapartida

Respecto las coberturas del spread de crédito mediante las compras de cobertura en CDS surgen diversas complicaciones prácticas, dado que en primer lugar el nominal de un CDS de cobertura es fijo, mientras que la EE es dinámica.

Por otro lado, el nominal de un contingent CDS (CCDS) será exactamente el valor de un derivado de referencia. Sin embargo, se deben especificar todos los detalles del derivado de referencia (vencimiento, subyacente, frecuencia de liquidación, etc.) y resulta difícil de liquidar por una contrapartida central (CCP). Por lo tanto la cobertura no elimina el riesgo de contrapartida del derivado, sino que lo substituye por el de la contrapartida del CCDS. Además, habitualmente nos enfrentamos ante la necesidad de cubrir un conjunto de operaciones de un mismo acuerdo de netting, por lo que aumenta la dificultad de emplear un CCDS.

Por último, los CDS de cobertura individual no son suficientemente líquidos para muchas contrapartidas. Este problema es mitigable mediante el uso de coberturas sobre índices, a costa de no cubrir el riesgo idiosincrático de las contrapartidas. Este riesgo idiosincrático suele tener

mayor importancia a medida que aumenta el riesgo de impago de la entidad, por lo que la cobertura funcionará peor cuando más se necesite.

3. Ajuste de valor de la deuda (DVA)

Si las dos contrapartidas de una operación ajustan su valoración solamente por el riesgo de crédito de la contrapartida, nunca llegarán a un acuerdo en el precio. Para llegar a dicho acuerdo es necesario que ambas entidades también ajusten el valor del derivado por su propio riesgo de crédito. El concepto de ajuste de valor de la deuda (DVA) consiste en calcular el valor actual de la deuda que esperamos impagar en el futuro dada nuestra propia probabilidad de incumplimiento y la EEN de los derivados contratados.

![]()

Una vez calculado, el DVA se deberá sumar al valor libre de riesgo del derivado, pudiendo compensar el CVA previamente calculado, dado que siempre tendrá un efecto positivo en el valor final de la operación.

![]()

El hecho de aplicar un CVA bilateral, además de reducir la sensibilidad al riesgo de spread de la contrapartida (por la parte sistemática del mismo), también afecta a la sensibilidad respecto a los factores de riesgo de mercado. La inclusión del DVA, al depender de la EEN, la cual presenta una sensibilidad respecto a los tipos spot/forward de signo contrario a la de la EE, implica un aumento de la delta del ajuste por crédito del derivado (dado que el DVA se aplica con signo contrario al CVA). Por otro lado, la sensibilidad respecto a la volatilidad del subyacente se verá reducida, dado que tanto la EE como la EEN tienen una vega positiva que se compensará en mayor o menor grado al incluir el CVA y el DVA en la valoración del derivado.

Sin embargo, el DVA tiene un efecto perverso: un deterioro de la calidad crediticia de nuestra entidad respecto a la de nuestras contrapartidas implica un aumento de valor de los derivados (menor valor de los pasivos) y, por lo tanto, nos permite reportar ganancias.

Una monetización completa del DVA, en principio, parece poco viable dado que pasaría por la recompra de la deuda emitida previamente por la propia entidad (difícil dado que habitualmente cubren necesidades de financiación estables) o por las ventas de cobertura en CDS sobre nosotros mismos (nadie estará dispuesto a comprarnos tal cobertura), descartando obviamente la alternativa de que nuestra propia entidad presente un proceso de insolvencia.

Por lo tanto, si queremos justificar el cálculo bilateral del CVA (menor ajuste por la compensación con el DVA) por los menores costes de cobertura al financiar la compra del CDS de la contrapartida con la venta de nuestro propio CDS, debemos tener en cuenta que esto no es realizable para la parte idiosincrática de nuestro spread, aunque sí lo podría ser para la parte de riesgo sistemático, vendiendo coberturas de crédito sobre contrapartidas altamente correlacionadas con la nuestra o sobre índices de referencia.

Sin embargo, Basilea III (BCBS, 2011) establece que deben filtrarse del capital de las instituciones financieras todas las ganancias y pérdidas latentes resultantes de cambios en el valor razonable de los pasivos a raíz de variaciones del riesgo de crédito propio del banco. Y en el caso de los derivados no se permite tampoco la compensación entre los ajustes por DVA y los ajustes por CVA.

Asimismo, los requerimientos de capital por CVA no tendrán en cuenta las posibles ganancias por DVA ni sus coberturas, las cuales, además de no mitigar el consumo de capital, llevarán asociado su propio cargo de capital (adiferencia de los CDS de cobertura de CVA, que sí mitigan el consumo, sean sobre la misma contrapartida o sobre un índice).

Por lo tanto, si bien la contabilización del DVA está contemplada por las normas internacionales de contabilidad, dado su tratamiento en las normas de solvencia y las dificultades de su gestión, no hay un consenso en la industria sobre la viabilidad económica de su cobertura (Carver, 2012).

4. Ajustes de valor por los costes de financiación (FVA)

Desde el verano de 2007 se ha restringido el acceso a la financiación de las entidades financieras en el mercado. Esto ha llevado a que la tasa realmente libre de riesgo considerada por el mercado haya pasado a ser la correspondiente a los Overnight Indexed Swaps (OIS) en detrimento de los tipos de los depósitos interbancarios (Libor/Euribor), dado que estos últimos incorporan una prima de liquidez (Martínez Buixeda, 2009) además de la propia prima de riesgo de crédito de las entidades intervinientes.

Gráfico 1. Diferenciales entre los tipos Euribor y los tipos OIS (en p.b.): 29-dic-06 / 30-nov-12

Fuente: elaboración propia con datos da Bloomberg

Se define el ajuste de valoración por funding (FVA) como la diferencia de valoración de un derivado respecto a su valor libre de riesgo por el hecho de considerar el coste de financiación real de la entidad en el descuento de flujos de la operación, en detrimento de los tipos libres de riesgo (OIS).

![]()

Si aproximamos los costes de financiación a partir de los valores promedio de las exposiciones, EPE y ENE, definidas en las ecuaciones 1.6 y 1.7:

- El FVA será positivo en el caso de que sea un beneficio al recibir una financiación de la contrapartida por el importe de la ENE (ajustamos a la baja el valor del pasivo porque nuestro coste de financiación rcf es mayor que el tipo libre de riesgo rRF):

![]()

- y negativo en el caso de que sea un coste, dado que la EPE equivale a un préstamo a la contrapartida (ajustamos a la baja el valor del activo):

![]()

De esta manera, dado que rcf > rRF, cuando EPE > ENE el FVA es negativo (coste) y cuando ENE > EPE el FVA es positivo (beneficio).

![]()

Cabe tener en cuenta que este ajuste es particular de cada entidad, al depender de su propio coste de financiación, por lo que con la aplicación del FVA ya no podemos asegurar que lleguemos a un precio único de mercado.

En los últimos años ha sido la práctica de las entidades el hecho de tomar los tipos OIS como curva de descuento solamente para aquellos derivados sujetos a acuerdos de colateral, descontando el resto de operaciones con una curva construida con los tipos de depósito, futuros y swaps (Piterbarg, 2010). La justificación es que la operativa bajo acuerdos de colaterales se autofinancia al tipo pactado como remuneración de las garantías, habitualmente EONIA o FED Funds (tipos a día). Sin embargo, en operaciones no colateralizadas el coste de financiación es mayor, por lo que al descontar todos los flujos de la operación (tanto positivos como negativos) con una tasa que se aproxime a éste, obtenemos una valoración que ya incorpora el FVA.

Por su parte, Burgard y Kjaer (2011) también defienden que no existirá un precio único de mercado en el caso de derivados sin CSA, sino que existirá un ajuste específico para cada banco en función de su propio coste de financiación, el cual es sólo anulable bajo supuestos no aplicables en la práctica.

Sin embargo, sigue existiendo cierta polémica sobre si el FVA realmente es un coste que debe aplicarse al valor de los derivados (Hull y White, 2012). El motivo es que el FVA viene dado por el diferencial sobre el tipo libre de riesgo al que se financia la entidad, el cual incorpora su propio riesgo de impago, por lo que existe un solapamiento entre este ajuste y el DVA. Por lo tanto, la práctica descrita anteriormente para los derivados no colateralizados no resultaría correcta.

Ciertamente, el diferencial existente entre los tipos Euribor y los tipos OIS no es sólo achacable al riesgo de liquidez, sino que el riesgo de crédito asumido en cada índice es diferente. Es decir, el tipo OIS a 12 meses incorpora el mismo riesgo que una serie de préstamos a un día con contrapartidas de una elevada calidad crediticia, hasta alcanzar el vencimiento del swap, por lo cual, su riesgo de crédito será menor que el de un depósito a 12 meses mantenido con una sola contrapartida con la misma calidad crediticia inicial. Por lo tanto, es lógico que una vez que aumenta el riesgo de impago de las entidades financieras el diferencial de los tipos swap respecto al tipo OIS del mismo plazo aumente simultáneamente con la periodicidad de fijación de tipos.

En el gráfico 2 se presenta la evolución de los diferenciales de los tipos swap a 10 años con fijación trimestral, semestral y anual respecto al tipo OIS del mismo plazo. Si bien el diferencial es positivo y aumenta con el periodo de fijación del swap, podemos observar que los diferenciales son sensiblemente menores a los que observábamos en el Gráfico 1 cuando usábamos los tipos Euribor.

Gráfico 2. Diferenciales de los tipos swap respecto a los tipos OIS a 10 años (en p.b.): 29-dic-06 / 30-nov-12

Fuente: elaboración propia con datos de Bloomberg

5. Encaje de las piezas

Al encajar CVA, DVA y FVA debemos evitar duplicar efectos. Morini y Prampolini (2010) proponen un marco para ajustar tanto el riesgo de contrapartida como el coste de financiación del derivado y demuestran que el DVA se puede interpretar como un beneficio de financiación. Para ello, debemos considerar que nuestro coste de financiación se compone de un tipo libre de riesgo (rRF), nuestro spread de crédito (rCDS) y una prima de liquidez (rL).

Donde d es la tasa instantánea de incumplimiento y PS(t) es la probabilidad de supervivencia, es decir, de que la entidad no impague antes del momento t. A efectos de simplificar el análisis, vamos a tratar nuestra exposición como un préstamo a la contrapartida que no se amortiza hasta el vencimiento T y la exposición asumida por nuestra contrapartida como una financiación recibida y también constante durante el mismo plazo, por lo que usaremos los conceptos de EPE y ENE definidos en el apartado 1.5 anterior. Si asumimos una tasa de recuperación (RR) nula, podemos expresar el CVA y el DVA de una entidad A respecto a su contrapartida B de la siguiente manera:

Adicionalmente, tal y como hemos visto en la ecuación 1.5, la valoración libre de riesgo (V0) será equivalente a la diferencia entre la EPE y la ENE de la operación, financiada mediante el tipo libre de riesgo (rRF).

![]()

Por lo tanto, combinando las ecuaciones en 5.5, 5.6 y 5.7 obtenemos el valor ajustado por el riesgo de crédito bilateral desde el punto de vista de la contrapartida A (VARC):

Para obtener el valor ajustado al riesgo de crédito bilateral y al coste de financiación de la contrapartida A (VARCF) deberemos tener en cuenta dos aspectos:

- Al aplicar el coste de financiación real de la contrapartida A, el factor erRF∙T de la ecuación 5.7 se convierte en e(rRF+rACDS+rLA)∙T.

- Para no duplicar el efecto del riesgo de impago de la contrapartida A (rACDS), debemos tener en cuenta que en el caso de que se dé su propio incumplimiento, ésta no deberá hacer frente a los pagos y cobros de la operación, por lo que su valor será nulo. Por lo tanto, también deberemos ajustar su valor por su probabilidad de supervivencia al plazo de la operación (e-rACDS∙T).

Por lo tanto, el FVA vendrá dado por la prima de liquidez que deba considerar cada entidad en su financiación, la cual afectará tanto a las exposiciones positivas como a las negativas. Es decir, la práctica de descontar las operaciones no sujetas a un acuerdo de colaterales con una curva de descuento superior será correcta siempre que el diferencial aplicado se corresponda con una prima de liquidez, dado que posteriormente aplicaremos los ajustes por CVA y DVA al valor obtenido.

Aunque cada entidad llegará a un valor diferente de la operación en función de su prima de liquidez, se llegará a un precio de equilibrio entre ellas siempre que la entidad que se está financiando aplique una prima de liquidez mayor que su contrapartida.

- Si VARC > 0, entonces VBRC = -VARC < 0 y para que exista la transacción se debe cumplir que VARCF > -VBRCF ⇒ rLA < rLB .

- Si VARC < 0, entonces VBRC = -VARC > 0 y para que exista la transacción se debe cumplir que VARCF < -VBRCF ⇒ rLA > rLB .

Por lo tanto, el planteamiento de Morini y Prampolini (2010) es compatible con el de Hull y White (2012), que defiende que una vez que se aplica un ajuste por crédito bilateral no es necesario realizar un ajuste adicional por los costes de financiación asociados al riesgo de impago de la propia entidad. De esta manera, podemos justificar el DVA ya no por su impacto en los costes de cobertura del riesgo de spread, lo cual es discutible tal y como hemos visto en el apartado 3, sino por el impacto en los costes de financiación de la entidad.

6. Cargo de capital adicional por CVA

A partir de enero de 2013, como respuesta al elevado riesgo sistémico que suponen los mercados de derivados OTC, Basilea III introduce un cargo adicional de capital por CVA para los derivados no liquidados a través de una contrapartida central (BCBS, 2011), mejorando la capacidad de las entidades financieras para soportar las pérdidas derivadas de un deterioro de la calidad crediticia de sus contrapartidas.

Se establecen dos métodos para su cálculo: avanzado y estándar. El primero de ellos se restringe a aquellas entidades que tengan un modelo interno aprobado tanto para la medida de la exposición al riesgo de contrapartida como para la cuantificación del capital por riesgo específico para la renta fija.

Sin embargo, ambos métodos de cálculo ignoran la volatilidad de los factores de riesgo de mercado, los cuales, como hemos visto en el apartado 2.2.1, tienen una incidencia directa e indirecta (cross-gamma) en las pérdidas por CVA, limitándose a modelizar el riesgo de variación del spread de la contrapartida. Por lo tanto, las operaciones de cobertura sobre los factores que afectan a la exposición del CVA no se reflejarán en un menor cargo de capital, sino todo lo contrario, al conllevar su propio cálculo de capital tanto por riesgo de impago como por riesgo CVA.

6.1. Método avanzado

Este método aplica un cálculo de VaR por riesgo de CVA bajo los mismos criterios que el aplicado en la cartera de negociación (incluyendo riesgo general y específico), ya sea por revaluación completa del CVA mediante la ecuación 6.1, o por sensibilidad al punto básico de spread, mediante la ecuación 6.2.

Donde:

- stk es el spread del CDS de la contrapartida correspondiente al plazo tk.

- LGDMKT es la pérdida en caso de impago basada en el spread de un instrumento de mercado de la contrapartida (diferente de la LGD aplicada para el capital por riesgo de default).

- EEtk es la exposición esperada calibrada bien con datos históricos de un mínimo de 3 años y que incorporen un periodo de stress, o bien con los datos actuales del mercado (riesgo neutral).

Las únicas coberturas aceptables serán los CDS o CCDS de compra de cobertura sobre la propia contrapartida o un índice de referencia, siempre que se hayan contratado y se gestionen como coberturas del riesgo por CVA y que el modelo refleje el riesgo idiosincrático de la contrapartida cubierta. En caso contrario, el regulador limitará la correlación aplicada entre las contrapartidas y los índices de cobertura a un 50%.

Además, el hecho de aplicar los mismos criterios que a los requerimientos de capital por riesgo de mercado implica que a la cifra de VaR calibrado con los datos de mercado actuales se le deba añadir una cifra de VaR calculada a partir de un periodo de stress tanto de los factores de mercado que afectan a la exposición como del spread de las contrapartidas (BCBS, 2009a). Ambas cifras de VaR se deben calcular referidas a un horizonte de 10 días y un nivel de confianza del 99% y estarán sujetas al multiplicador del supervisor, el cual toma un valor mínimo de 3.

![]()

Donde m y ms son respectivamente los multiplicadores a aplicar al VaR promedio de los últimos 60 días laborables (VaRavg) y al VaR estresado promedio del mismo periodo (sVaRavg).

6.2. Método estándar

En el caso del método estándar, no se realiza el cálculo del capital por un modelo de VaR sino que se establece la siguiente fórmula de cálculo:

Donde:

- wi y wind son respectivamente las ponderaciones aplicables a la contrapartida “i” y a los índices de cobertura en función de su riesgo de crédito (tabla 4).

- EADitotal es la exposición neta considerada para el cálculo de capital por riesgo de default de cada contrapartida. En el caso de que ésta se mida por el método estándar o el método de exposición actual, se deberá descontar aplicando el factor ( 1 – e-0.05∙Mi) ⁄ (0.05 ∙ Mi ).

- Bi y Bind son respectivamente los nominales de los CDS de compra de cobertura sobre la contrapartida “i” y sobre los índices de cobertura. Se descontará por el mismo factor anterior.

- Mi es el vencimiento efectivo de las operaciones con la contrapartida “i”.

- Mihedge es el vencimiento efectivo de las operaciones con la contrapartida “i”.

La fórmula aplicada representa una aproximación analítica al cálculo de VaR por CVA asumiendo que los spreads de las contrapartidas dependen de un único factor de riesgo sistemático y de su propio factor idiosincrático, ambas variables distribuidas por normales independientes entre sí (Pykhtin, 2012). De esta manera, el modelo estándar establece la correlación de cada contrapartida respecto al factor de riesgo sistemático en un 50%. Asimismo, esta correlación frente a un factor sistemático común implica que todas las contrapartidas tengan entre ellas una correlación del 25%. Por otro lado, los valores de wi y wind se corresponden con la volatilidad anual del spread de la contrapartida “i” y del índice de cobertura respectivamente.

Las mismas restricciones que en el método avanzado aplican al criterio de elegibilidad de las coberturas del capital por CVA estándar. Sin embargo, en el método estándar el horizonte temporal aplicado es un año entero. Por otro lado, a diferencia del método avanzado, el método estándar no usa la EE como medida de exposición, sino la EAD empleada para el cálculo de capital por riesgo de default, la cual, en el caso de que utilicemos un modelo interno de exposición, se calcula a partir de la EE efectiva.

El concepto de EE efectiva modifica la EE estimada de la operación para convertirla en una función monótonamente creciente a lo largo del tiempo (ecuación 6.5). Es decir, supone aplicar el criterio conservador de que llegado el momento la contrapartida no liquidará la exposición sino que realizará un rollover de la misma mediante una nueva operación.

![]()

Aunque la EE efectiva estimada para cualquier fecha siempre será igual o superior a la EE, finalmente la EAD regulatoria solo utiliza las estimaciones del primer año en el cálculo de la EPE efectiva (ecuación 6.6), por lo que en el caso de una operaciones con un perfil creciente en su EE y vencimientos superiores a un año la exposición considerada en el método avanzado podría ser superior. Por último, la EAD regulatoria se obtiene como producto entre la EPE efectiva y el factor alfa10, que por defecto tomará un valor de 1.4

![]()

Sin embargo, si la entidad opta por aplicar el método de la exposición actual, la EAD de cada operación resultará de la suma de la exposición actual y la exposición futura potencial, estimada a partir de un factor (add-on) a aplicar al nominal de la operación en función de su vencimiento y subyacente (ecuación 6.7). La exposición para el conjunto del acuerdo de netting se calculará mediante la aplicación de un add-on neto reducido en función del ratio de compensación actual (NGR11), compensando el valor de los colaterales recibidos como garantía (ecuación 6.8).

6.3. Comparación entre los diferentes métodos

Como hemos visto, las mayores diferencias entre los métodos avanzado y estándar residen en el horizonte temporal y en el cómputo de la exposición considerado. En la tabla 3 se presenta un resumen de las divergencias entre las principales alternativas de cálculo de los requerimientos de capital por CVA: el método avanzado, el método estándar con modelo de exposición interno (IMM) y el método estándar con el método de exposición actual (CEM).

Tabla 3. Diferencias entre los diferentes métodos de cálculo del capital por CVA

Fuente: BCBS (2006), BCBS (2009a) y BCBS (2011).

La medida de la exposición considerada en un modelo IMM bajo el método estándar habitualmente será más conservadora en tanto que incorpora dos criterios conservadores respecto al método avanzado: la consideración de exposición efectiva y la aplicación del parámetro alfa. Pykhtin (2012) demuestra que la mayor divergencia entre las exposiciones de ambos métodos vendrá dada por el parámetro alfa, el cual, tal y como demuestran análisis como el de García Céspedes et al. (2010), presenta un valor regulatorio conservador.

Cabe tener en cuenta que en el caso de acuerdos de netting con acuerdos de garantías (CSA) la utilización del modelo IMM tanto en el método avanzado como en el método estándar puede ofrecer unas medidas de exposición sensiblemente menores respecto al método CEM, dado que en el primer caso el regulador permite una reducción del plazo considerado en la medida del riesgo potencial, ajustándolo al margin period of risk.

En el caso del modelo avanzado el hecho de sumar tanto el VaR actual como el VaR estresado y aplicar un multiplicador mínimo de 3, aún teniendo en cuenta un menor horizonte temporal, habitualmente implicará considerar un múltiplo de la volatilidad del spread superior al del modelo estándar. Si suponemos el caso en el que el VaR estresado coincide con el VaR actual y asumimos una distribución normal de la volatilidad del spread de la contrapartida, obtenemos un multiplicador de 2.8 (ecuación 6.9).

![]()

Por otro lado, en la Tabla 4 se presentan los valores establecidos en el método estándar para la volatilidad del spread de crédito de la contrapartida en función de de los ratings otorgados por las agencias de calificación o por el propio modelo de la entidad. Además también se han incluido las volatilidades de los spreads de crédito observados para los tipos genéricos de entidades financieras a 5 años calculados por Bloomberg12 .

Tabla 4. Volatilidades de spread por nivel de rating (en p.b.): nov-09 / nov-12

Fuente: BIS y elaboración propia con datos de Bloomberg.

Por lo tanto, no parece que en todos los casos la volatilidad de spread aplicada por el método estándar presente unos valores más conservadores que los que podrían resultar de un método avanzado;

En la tabla 5 se presentan las correlaciones observadas entre las variaciones de spread de los CDS de diversas entidades financieras respecto a los CDS de sus respectivos índices de referencia, indicando si las citadas entidades son constituyentes del índice. Se puede observar que el método estándar aplica a éstas un valor (0.5) habitualmente inferior al de sus valores empíricos. Por lo tanto, el modelo avanzado permitirá una mayor liberación de capital mediante las coberturas del riesgo de contrapartida con CDS sobre índices.

Tabla 5. Correlación de las variaciones absolutas diarias del CDS a 5 años de cada entidad respecto al índice: nov-09 / nov-12

Fuente: elaboración propia con datos del Bloomberg.

Sin embargo, la otra cara de la moneda es que la correlación aplicada por el método estándar entre las propias contrapartidas (0.25) resulta significativamente inferior a las correlaciones empíricas (tabla 6) por lo que el método avanzado permitirá un menor ahorro de capital por CVA por la mera diversificación de la cartera (aumento de contrapartidas).

Tabla 6. Matriz de correlaciones entre las variaciones absolutas diarias de los CDS a 5 años de las principales entidades financieras: nov-09 / nov-12

Fuente: elaboración propia con datos del Bloomberg.

7. Conclusiones

Las valoraciones de las operaciones de derivados se deben ajustar por las pérdidas esperadas atribuibles a un incumplimiento futuro de la contrapartida (CVA). Por lo tanto, el valor de este ajuste se obtiene mediante el producto de la exposición al riesgo de contrapartida, la probabilidad de impago y la pérdida en caso de impago. A diferencia de una operación de préstamo, en la cual conocemos la exposición futura de antemano, la exposición esperada de un derivado dependerá de la tendencia y la volatilidad de los factores de mercado que intervienen en su valoración.

El hecho de considerar nuestro propio riesgo de impago (DVA) provocará que la magnitud del ajuste bilateral del CVA sea inferior y permitirá que ambas entidades podamos llegar a establecer un único precio de mercado. Además aquellas entidades que incorporen el DVA en sus valoraciones podrán ofrecer unos precios más competitivos a sus contrapartidas. Sin embargo, el hecho de que las nuevas normas de solvencia no reconozcan ni los beneficios por DVA ni la reducción de riesgo provocada por su compensación con el CVA, hace que su inclusión en los ajustes de valor de los derivados dependa del criterio interno de cada entidad.

Hemos visto que otra manera de interpretar el DVA es como un beneficio de financiación. De esta manera, no es necesario justificar el DVA mediante la ganancia obtenida por nuestra propia insolvencia sino por el coste de oportunidad de la financiación obtenida a través del derivado. En tal caso, para evitar un solapamiento con los ajustes de financiación (FVA) deberemos aplicar este último solamente por la prima de liquidez que el mercado nos aplique al financiarnos.

En cuanto a los requerimientos de capital por CVA introducidos por Basilea III, puede que éstos se alejen de la gestión de este riesgo que realizan algunas entidades. En primer lugar, no reconoce ningún grado de compensación entre CVA y DVA, aumentando los requerimientos de capital y penalizando las coberturas sobre este último, dado el riesgo sistémico que supone que las entidades vendan protección sobre el resto de bancos con los que mantienen una elevada correlación. En segundo lugar, tampoco considera las coberturas de los factores de mercado que afectan al CVA. Por lo tanto, algunas entidades deberán elegir entre realizar una cobertura del impacto del CVA bien sobre sus requerimientos de capital regulatorio o bien sobre su cuenta de resultados.

Además, los criterios considerados por el método avanzado de cálculo capital por CVA implicarán que resulte más apropiado para aquellas entidades que realicen una gestión del riesgo por CVA mediante coberturas en CDS, al incorporar una mayor correlación de las contrapartidas respecto a los índices de referencia y al permitir ajustar las exposiciones a cubrir mediante una calibración neutral al riesgo. Por el contrario, aquellas entidades que no realicen operaciones de cobertura de su riesgo por CVA no tendrán un incentivo claro a optar por el método avanzado, dado que el método estándar les permitirá reconocer un mayor beneficio por la diversificación de la cartera, lo que les puede permitir alcanzar unos costes de capital similares o incluso menores.

Por último, el hecho de que en el futuro la operativa de derivados esté sujeta a la obligación de establecer garantías por su riesgo potencial (initial margin) provocará una mitigación del riesgo de contrapartida a cambio de aumentar el riesgo de liquidez, al aumentar las necesidades de financiación asociadas a estas operaciones. De esta manera, las entidades con unos costes de financiación menores podrán ofrecer unos precios más competitivos.

Anexo: Ajuste CVA/DVA en un seguro de cambio EUR/USD

A continuación se detallan los impactos en valor de mercado sobre un derivado OTC al realizar un CVA bilateral, es decir, al ajustar por el riesgo de impago tanto de la contrapartida como el de nuestra propia entidad, analizando la incidencia tanto en la exposición como en el ajuste de valor por parte de las posibles cláusulas pactadas en un acuerdo colaterales utilizado como cobertura del riesgo de contrapartida.

Como ejemplo utilizaremos una compra forward de 1 millón de euros contra dólares con vencimiento a 1 año. Realizaremos los siguientes supuestos:

- Se contrata a un precio de 1,278 USD/EUR, que es el tipo forward en la fecha de cálculo (valoración libre de riesgo igual a cero).

- Dividimos el plazo total de la operación en intervalos de 10 días en los cuales estimaremos las exposiciones esperadas.

- Simularemos 10.000 caminos aleatorios que podrá tomar el tipo forward con vencimiento un año, mediante un proceso Wiener generalizado con volatilidad constante del 10% y tendencia nula.

- Calcularemos las probabilidades de incumplimiento asumiendo una recovery rate del 40% en todos los casos, a partir de las ecuaciones 5.2 y 5.3 descritas anteriormente.

Supondremos además que las contrapartidas que intervienen en la operación podrán tener un riesgo de contrapartida muy alto (spread CDS de 500 p.b.) o moderado (150 p.b.), también constante para todo el periodo, y una recovery rate constante del 60% en todos los casos.

Como hemos visto anteriormente, cuanto mayor sea la probabilidad de impago de la contrapartida mayor será el CVA unilateral de la operación. Sin embargo, al realizar un ajuste CVA bilateral (incluyendo también el DVA) éste ya no depende del spread de crédito de la contrapartida, sino de la diferencia entre éste y el de nuestra propia entidad. En la Tabla 7 observamos cómo el ajuste es positivo (ganancias) cuando nuestro propio spread está por encima del de la contrapartida y negativo (pérdidas) en caso contrario, por lo que, ceteris paribus, deberíamos obtener una mejor cotización de aquellas contrapartidas con una peor solvencia.

A continuación, añadiremos un acuerdo CSA a la operación, con el objetivo de reducir la exposición al riesgo de contrapartida. Supondremos que los colaterales se realizan exclusivamente en efectivo y en nuestra propia divisa, por lo que la volatilidad de su valor será nula.

Compararemos un acuerdo con un ajuste rápido de las garantías (margin period of risk de 10 días) respecto a otro con un ajuste más lento (20 días). Observamos en la tabla 7 que cuanto menor es el margin period of risk (MPOR), mayor es la reducción en las exposiciones y en el ajuste CVA bilateral de la operación.

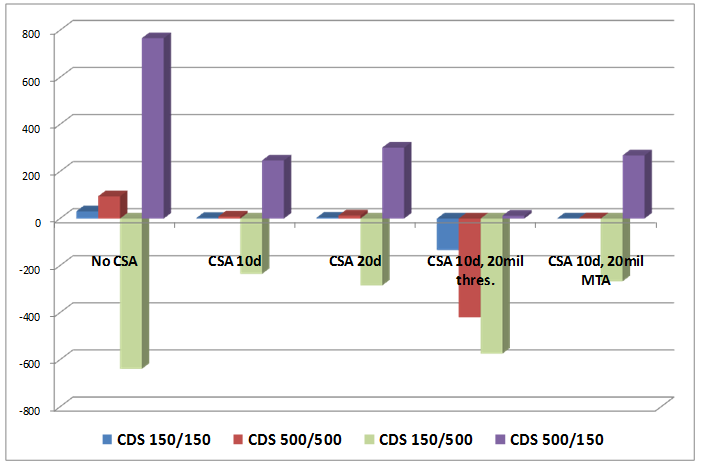

Por último supondremos que nuestro acuerdo incluye alguna de las cláusulas habituales en los CSA. En primer lugar, un threshold a favor de la contrapartida de 20 mil euros (umbral de exposición por debajo del cual no exigiremos colaterales) y en segundo lugar un mínimo de transferencia (MTA) del mismo importe (mínimo exigido para realizar un movimiento del colateral, para optimizar el número de transferencias).

Podemos ver como en el caso de la inclusión de un threshold a favor de la contrapartida es cuando la Exposición Positiva Esperada (EPE) y la Exposición Negativa Esperada (ENE) sufren un mayor desequilibrio a favor de la primera, por lo que los ajustes de valor son negativos prácticamente en todos los casos.

Tabla 7. Ajustes CVA para un forward de divisa a 1 año en función de los spreads de crédito y cláusulas CSA (datos en euros).

Fuente: elaboración propia con datos del Bloomberg.

Por último, en el gráfico 4 observamos cómo, si bien el establecimiento de acuerdos CSA reduce los ajustes de por CVA independientemente del diferencial de crédito de las contrapartidas, la inclusión de cláusulas unilaterales a favor de una de las contrapartidas puede implicar un impacto por CVA bilateral incluso mayor que en ausencia de acuerdos de colaterales.

Gráfico 4. Ajustes CVA para un forward de divisa a 1 año en función de los spreads de crédito y cláusulas CSA (datos en euros).

Fuente: elaboración propia.

Sobre el autor

Edmond Aragall es licenciado en Econo- mía y en Ciencias Actuariales y Financie- ras por la Universidad de Barcelona, con las acreditaciones Chartered Financial Analyst, Financial Risk Manager y Profes- sional Risk Manager. Con más de 10 años de experiencia en la gestión de riesgos financieros en el grupo asegurador de La Caixa, la Confederación Española de Cajas de Ahorros, Caixa Tarragona y Catalunya Caixa, actualmente es jefe de riesgos en Privat Bank Degroof.

La responsabilidad de las opiniones emitidas en este documento corresponden exclusivamente a su autor. ODF no se identifica necesariamente con estas opinio- nes.

(C) Fundació Privada Institut d’Estudis Financers. Reservados todos los derechos.

Bibliografía

- Basel Committee on Banking Supervision (2006), «International Convergence of Capital Measurement and Capital Standards. A Revised Framework. Comprehensive Version», http://www.bis.org/publ/bcbs128.pdf

- Basel Committee on Banking Supervision (2009a), «Revisions to the Basel II market risk framework», http://www.bis.org/publ/bcbs158.pdf

- Basel Committee on Banking Supervision (2009b), » Strengthening the resilience of the banking sector», http://www.bis.org/publ/bcbs164.pdf

- Basel Committee on Banking Supervision (2010), «Results of the comprehensive quantitative impact study»,http://www.bis.org/publ/bcbs186.pdf

- Bank for International Settlements (2012), “Statistical release: OTC derivatives statistics at end-December 2011”, http://www.bis.org/publ/otc_hy1205.pdf

- Burgard, Christoph y Mats Kjaer, “In the balance”, Risk (noviembre 2011), 72-75.

- Carver, Laurie, Risk Magazine, «Show me the money: banks explore DVA hedging», (marzo 2012) http://www.risk.net/risk-magazine/feature/2155175/money-banks-explore-dva-hedging

- García Céspedes, Juan Carlos, Juan Antonio de Juan Herrero, Dan Rosen y David Saunders “Effective modeling of wrong way risk, counterparty credit risk capital, and alpha in Basel II”, The Journal of Risk Model Validation, Volumen 4, Número 1, Primavera 2010, 86-90.

- Gregory, Jon, “Being two-faced over counterparty credit risk”, Risk (febrero 2009), 86-90.

- Hull, John y Alan White (2012), «LIBOR vs. OIS: The derivatives discounting dilema», Documento de Trabajo.

- Martínez Buixeda, Raül (2009), «Anàlisi del TED spread: la trascendència del risc de liquiditat», Documento de trabajo num. 1 del Observatorio de Divulgación Financiera ( www.iefweb.org/odf).

- Morini, Massimo y Andrea Prampolini (2010), «Risky Funding: A unified framework for counterparty and liquidity charges», Documento de Trabajo.

- Piterbarg, Vladimir, «Funding beyond discounting: collateral agreements and derivatives pricing», Risk (febrero 2010), 97-102.

- Pykhtin, Michael y Dan Rosen, “Pricing counterparty risk at the trade level and CVA allocations”, The Journal of Credit Risk, Volumen 6, Número 4, Invierno 2010, 3-38.

- Pykhtin, Michael, «Model foundations of the Basel III standardised CVA charge», Risk (julio 2012), 60-66.

- Sorensen, E.H. y Bollier, T.F. (1994), «Pricing Swap Default Risk», Financial Analysts Journal, 50 (3), 23-33.