Introducción

La evolución del precio de la vivienda es un dato de gran interés no solo porque se trata de un bien de consumo que en países como España supone más del 50% del ahorro de las familias (Banco de España), sino también por su componente de inversión alternativa a otros productos como los activos de renta fija o los mercados de valores.

Durante la crisis del covid-19 los mercados financieros marcaron máximos históricos y el precio de las viviendas en varias de las mayores economías del mundo se disparó. En los 37 países más ricos de la OCDE (la Organización para la Cooperación y el Desarrollo Económico), los precios reales de la vivienda se incrementaron. Casi un 7% entre el cuarto trimestre de 2019 y el cuarto trimestre de 2020, el crecimiento interanual más rápido de las últimas dos décadas. En Estados Unidos el índice S&P Case-Schiller se incrementó a tasas cercanas al 15% anual durante los dos años de pandemia. Este fenómeno no es ajeno a Europa donde países como Alemania, Suecia, Dinamarca, Países Bajos y algunos de la zona del Este (Letonia, Estonia, República Checa, Lituania…) también han experimentado tasas de crecimiento anuales de dos dígitos que habían comenzado incluso antes de la pandemia.

Algunos analistas han atribuido este crecimiento de precios a factores fundamentales al ahorro acumulado durante la pandemia, los bajos tipos de interés, la relajación de algunos estándares crediticios o el fuerte aumento de los costes de los materiales justo hacia el final de la pandemia. A esto se han añadido algunas medidas legislativas en algunos países (Holanda eliminó el impuesto a la adquisición de vivienda a los menores de 25 años), el aumento del turismo o la poca flexibilidad de la oferta de viviendas a corto plazo.

Otras voces han alertado sobre la posible creación de una burbuja inmobiliaria en muchos de estos países. Las tasas de crecimiento de precios recuerdan a las de 2005-2007 y fueron la antesala de su estallido y del comienzo de la Gran Depresión. Además, muchos de los factores anteriormente mencionados han desaparecido: ya se ha gastado el ahorro acumulado durante la pandemia, los tipos de interés han comenzado a crecer con fuerza desde principios de 2022 y el colapso en los suministros hace tiempo que finalizó. Es cierto que durante 2022 y 2023 ha habido algunas correcciones. Las mayores caídas de precio se han dado en Canadá (10,4%), Australia (9,7%), Suecia (9,6%), Estados Unidos (5,9%), Alemania (5,7%), Nueva Zelanda (5%) y Noruega (2,8%). Pero gran parte de esas economías han recuperado tasas de crecimiento positivas y los ajustes están muy lejos de las tasas de crecimiento anteriores.

Diversos organismos internacionales están alertando de correcciones desordenadas en los mercados inmobiliarios incluso si se evitan tensiones financieras más amplias argumentando que la caída de los precios de la vivienda tenderá a acelerarse si los mercados vuelven a valorar los riesgos de inflación y las condiciones financieras se endurecen más de lo previsto (Fondo Monetario International, 2023 o Banco Central Europeo, 2021).

Obviamente estos descensos de precios tendrían efectos adversos en los balances de los hogares y los bancos. Ahora que los precios de la vivienda se ven amenazados por unos tipos de interés hipotecarios elevados que se van trasladando paulatinamente a la economía, ¿hasta qué punto el mercado inmobiliario puede colapsar? ¿Cuál será la magnitud del ajuste en los precios de la vivienda en el caso de continuar? En este report analizamos esta cuestión.

El reporte comienza con una enumeración de las metodologías empleadas para el análisis de una burbuja inmobiliaria en la literatura económica, a continuación, repasará la evolución de los precios de la vivienda en las últimas décadas para acabar realizando un análisis de la situación en función de diversos indicadores y formulando unas breves conclusiones.

Análisis de las burbujas inmobiliarias en la literatura económica

A medio plazo, el crecimiento en los precios de la vivienda depende de factores fundamentales relativos a la demanda potencial. Para pronosticar la demanda potencial de vivienda en el mercado mundial de la vivienda, el punto de partida es conocer qué variables afectan a la demanda de viviendas. En primer lugar, la demanda de viviendas depende de la demografía futura, es decir, de la proyección de la población. En particular, del pronóstico de la creación neta de nuevos hogares. De todas maneras, para que esta demanda potencial se convierta en una demanda efectiva se deben de tener en cuenta otros factores determinantes como el crecimiento económico, las condiciones financieras y la tasa de desempleo, especialmente la juvenil (Raya, 2013). El marco teórico propuesto por Poterba (1984), basado en los modelos de valoración de activos financieros, es el utilizado con mayor frecuencia para el análisis de la evolución del precio de la vivienda y sus determinantes.

Para conocer la importancia relativa de estos factores, la literatura económica ha desarrollado modelos econométricos que estructuran la demanda y oferta de viviendas a partir de la distinción entre el mercado de servicios de la vivienda y el mercado del stock de viviendas considerando dos submercados, correspondientes a viviendas nuevas y usadas (Montalvo y Mas, 2000; Poterba et al, 1991). Por el lado de la demanda los factores más importantes son la demografía, la evolución de la renta per cápita, la capacidad de endeudamiento, el coste de uso del capital y, en particular dentro de este último, el tipo de interés. Por el lado de la oferta, los principales determinantes son los costes de construcción y el volumen de viviendas existente, pero existen otros como las restricciones urbanísticas o los plazos en las decisiones administrativas. Con estos modelos se determinan los precios del mercado, pero son modelos más explicativos que de pronóstico o cálculo de las burbujas inmobiliarias. Además, son modelos que rara vez incorporan la parte de inversión de la vivienda a la que afectan factores como la rentabilidad del alquiler o la rentabilidad de las inversiones alternativas.

Además, y muy ligado al componente de inversión, además de los componentes fundamentales existen otros ligados a las expectativas de revalorización de la vivienda. Si estas son muy optimistas y se minimiza la percepción del riesgo real, el precio se puede separar de su valor real en el corto plazo. Case & Schiller (2003) definen una burbuja como la situación en la que las expectativas del público de un futuro aumento de los precios hacen que éstos aumenten temporalmente. Es muy difícil identificar una burbuja de un activo antes de la caída de los precios, pero existen indicios en tanto en cuanto el precio se desvía de sus fundamentales. Existen dos aproximaciones a la medición de una burbuja. La primera se basa en modelos econométricos que tratan de separar el valor del activo justificado por el componente fundamental del componente no fundamental o burbuja. Por ejemplo, el Banco de España (2005), utilizando este método determinó que la burbuja se situaba entre el 24 y el 35%. Fuera de España existen multitud de ejemplos (Fraser et al, 2008; Hott, 2008; Nneji et al, 2013). Estos modelos tienen como inconveniente utilizar el supuesto de mercados eficientes que no resulta apropiado en el caso del mercado inmobiliario (Case y Schiller, 1989). García-Montalvo (2003), la había cifrado en un 28.5%, utilizando un método similar, esto es, utilizando el ratio PER (aplicado a la vivienda es el cociente los índices de precios y alquileres de la vivienda) aplicado por primera vez Leamer (2002) a la vivienda y observando su variación respecto al valor medio de un periodo largo. Esta metodología, aunque más sencilla, cuenta con varios inconvenientes. En primer lugar, el alquiler de la vivienda está sometido a una fuerte regulación que le otorga cierta rigidez a la hora de ajustarse ante posibles perturbaciones, lo que podría suponer que el ratio precio-alquiler por sí solo no fuese de gran utilidad para evaluar una posible sobrevaloración1. Además, los datos de alquileres no son buenos, pocos países cuentan con índices del alquiler oficiales y se suele utilizar el componente vivienda del IPC como aproximación2.

Una aproximación distinta a la medición componente burbuja en el precio de un activo es la extracción directa de las expectativas mediante encuestas (Case y Schiller, 2003; Garcia Montalvo, 2006). Esta aproximación tiene el inconveniente de toda aproximación mediante encuestas.

En ausencia de encuestas y debido a la disponibilidad de datos, en este trabajo abordaremos mediante el uso de indicadores la detección de posibles burbujas inmobiliarias en varios países desarrollados.

1 Algunos trabajos también utilizan el ratio de accesibilidad como el ratio precio de la vivienda/renta (García Montalvo, 2012 o Raya, 2013), un aumento de éste no tiene por qué significar un empeoramiento de la accesibilidad a la vivienda si al mismo tiempo mejorasen las condiciones de acceso al crédito -se entiende sin aumentar el riesgo de las entidades- para las familias.

2 En su versión menos descriptiva, se utiliza el enfoque del valor actual que junto con la hipótesis de los mercados eficientes es quizás el método más utilizado a la hora de calcular burbujas. Campbell & Schiller (1987) proponen el uso de tests de raíces unitarias y de cointegración para identificar burbujas de activos. La idea es que en el escenario en el que no hay burbuja, el precio del activo y su valor fundamental (precio del alquiler, renta, fundamentalmente, aunque también variables monetarias como los tipos de interés…) deberían de ser del mismo orden de integración (Mikhed & Zemcik, 2009; Yiu et al, 2013; Gali, 2014; Klotz et al, 2016).

Evolución histórica del precio de la vivienda en las últimas dos décadas

Siguiendo a Mack & Martinez-Garcia (2011) y Pavlidis et al (2016) podemos construir para un conjunto de países su evolución histórica de los precios de la vivienda desde 1975. En general los precios de la vivienda han crecido a lo largo de ese periodo en el conjunto de los países analizados un 154% por encima de la inflación3. Lo que implica una tasa anual durante estos 47 años del 2%. Evidentemente, la variabilidad es enorme. Desde el crecimiento acumulado de 656% de Luxemburgo, al decrecimiento del 46% en Colombia. En el gráfico 1, se muestra dicha evolución para alguno de los países.

Gráfico 1. Evolución del precio de la vivienda real

Fuente: Bank of Dallas

En el mismo periodo la renta de los países ha crecido un 106%, con lo que la tasa anual de crecimiento de la renta personal disponible ha sido del 1.55%. Es decir, los precios de la vivienda han crecido 0.45 puntos porcentuales anualmente por encima de la renta disponible, lo que, visto de otra forma, implica una reducción en la accesibilidad de la vivienda. Los países cuyo precio de la vivienda ha aumentado más del doble de la renta disponible han sido Australia, Luxemburgo y los Países Bajos y aquellos en los que el precio de la vivienda no ha llegado a aumentar ni la mitad de la renta disponible han sido Japón, Corea del Sur y Colombia.

Además de que la vivienda es un activo con riesgo y puede que parte de dicha remuneración sea debido al riesgo intrínseco del activo, otra posible explicación es la dinámica de las grandes ciudades europeas y americanas, donde el crecimiento de la población y la escasez de suelo ha tensionado los precios de las viviendas. Como conclusión podemos esperar, en media (y teniendo en cuenta que la vivienda es un bien local y que la dispersión de resultados entre los países es muy elevada), un cierto incremento en el precio de la vivienda por encima de la inflación, pero las tasas deberían de ser reducidas en términos estructurales (aproximadamente un 2% de crecimiento anual en promedio de los precios de la vivienda, es decir, un 0.45 puntos porcentuales anuales por encima de la renta).

3 Se ha realizada una media aritmética de los valores de los índices de los países.

Análisis de la situación de los precios de la vivienda en las economías desarrolladas

El indicador más utilizado para analizar la posible existencia de una burbuja inmobiliaria es, como hemos visto, el ratio PER, es decir el cociente entre un índice de precios y de alquileres de la vivienda. A continuación, Tabla 1, mostramos la evolución de dichos índices (individualmente y del ratio PER) entre 2019 y 2022. De la observación de la Tabla 1, se observa que, en Países Bajos, Chequia y Luxemburgo este ratio muestra un crecimiento por encima del 30%. En otros países como Alemania, Austria, Croacia, Eslovaquia, Estonia, Hungría, Islandia, Letonia, Lituania y Portugal los aumentos han superado el 20%.

Tabla 1. Evolución del ratio PER entre 2019 y 2022

Fuente: Eurostat, Bank of Dallas, Fondo Monetario Internacional

A continuación, analizamos la evolución, también entre los años 2019 y 2022, de ratio precio de la vivienda y renta per cápita. Estableciendo como 100 para cada país el valor de 2019 y examinando el crecimiento de ese ratio (ya sea por crecimiento del numerador o decrecimiento del denominador). El ratio entre precio de la vivienda y renta per cápita suele ser de los más utilizados para medir una posible burbuja inmobiliaria pues nos indica cómo ha cambiado la accesibilidad de la misma.

En la Tabla 2 se presenta el aumento en el ratio entre el precio de la vivienda y la renta per cápita para la mayoría de los países de la UE, así como para otros países como Estados Unidos, Japón, Nueva Zelanda, Australia y Canadá. De la lectura de la Tabla, podemos observar cómo la accesibilidad entre 2022 y 2019 ha decrecido para la mayoría de los países a excepción de Noruega (en Irlanda y Australia se ha mantenido constante). También observamos países donde la accesibilidad de la vivienda ha tenido un fuerte retroceso como en Alemania, Austria, Eslovenia, Estonia, Hungría, Islandia, Lituania, Luxemburgo, Países Bajos y Portugal. En todos estos países la accesibilidad ha empeorado en más de un 30%, ya sea por un aumento de los precios de la vivienda o una disminución de la renta per cápita o una combinación de ambas. Otros países como Croacia, Eslovaquia, España, Francia, Letonia y Polonia presentan crecimientos superiores al 20%. Estos serían los países según los cuales, a la luz de este indicador habría que hacer un seguimiento de una posible burbuja inmobiliaria.

Tabla 2. Evolución del ratio de accesibilidad entre 2022 y 2019

Fuente: Eurostat, Bank of Dallas, Banco Mundial

Además de estos indicadores es común en los análisis, presentar información acerca de otros indicadores como la deuda de los hogares (medida como proporción de la renta disponible) o la inversión residencial. Una mayor deuda de los hogares implica un mayor riesgo de burbuja inmobiliaria debido al sobreendeudamiento, tal y como ocurrió en la crisis financiera. Asimismo, una mayor inversión residencial implica la posibilidad de generarse un mayor estoc de viviendas sin vender, una vez empiece la corrección en la actividad de compraventa, tal y como también ocurrió en el periodo 2006-2008. En la Tabla 3 se presentan ambos indicadores. En términos de deuda los hogares países como Canadá, Australia, Dinamarca, Luxemburgo, Países Bajos, Suecia y Suiza presentan valores por encima del 150%. Mientras que EEUU, Japón, Nueva Zelanda, Bélgica, Chipre, Finlandia, Francia o el Reino Unido valores entre el 100 y el 150%. En algunos de estos países (columna 3), además, el porcentaje de hipotecas concedidas a tipo de interés variable en los últimos 7 años supera el 50%. Estos países son: Japón, Australia, Chipre, Finlandia, Noruega y Suecia. En términos de inversión residencial observamos valores elevados de crecimiento durante el periodo 2019-2022 en EEUU, Canadá, Croacia, Dinamarca, Eslovenia, Italia, Malta y Rumania, donde la inversión residencial ha crecido por encima del 10%.

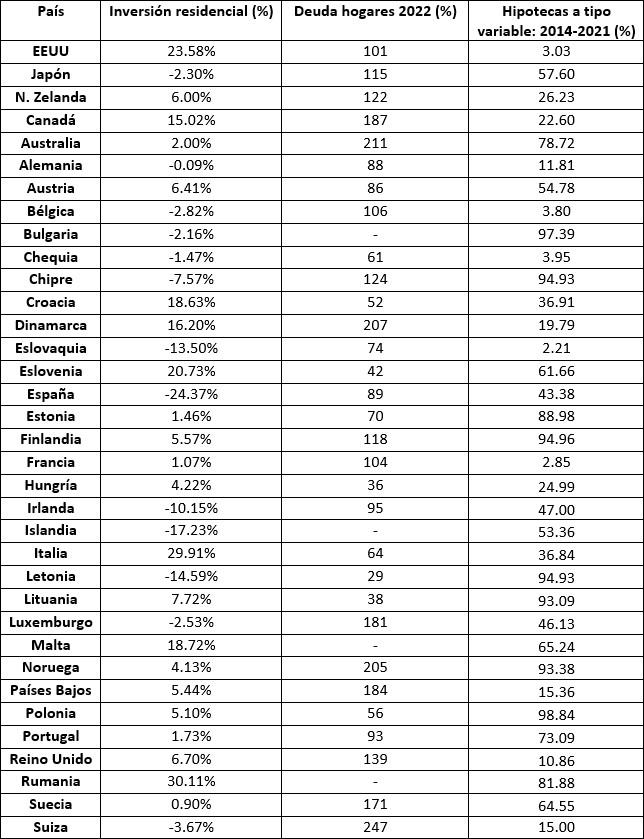

Tabla 3. Evolución de la inversión residencial entre 2022 y 2019 así como valor de la deuda de los hogares (con relación a la renta disponible) en 2022.

Fuente: Eurostat, ocde, European Mortgage Federatio

Finalmente en la Tabla 4, se presenta un resumen cualitativo, del riesgo de cada país en términos de cada uno de los indicadores anteriores. En la última columna se presenta una conclusión final. Estados Unidos, Canadá, Croacia, Luxemburgo y Países Bajos, destacan por sus riesgos de burbuja inmobiliaria altos, tres indicadores en riesgo alto. Austria, Australia, Eslovaquia, Eslovenia, Estonia, Islandia, Lituania, Letonia, Nueva Zelanda, Portugal y Suecia, presentan un indicador Medio-Alto, presentado en todos los casos los dos primeros indicadores altos y alguno de los dos últimos no como bajo. En un reciente informe de CaixaBank Research se destacan muchos de estos países como Países Bajos, Luxemburgo, Suecia como países de riesgo alto (a partir del exuberance index del Bank of Dallas). Otros de los señalados en dicho informe aquí se presentan con riesgo medio (Alemania, Francia o Dinamarca). El resto de los países de riesgo alto o medio-alto señalados en este informe no son analizados en el informe de CaixaBank Research, especialmente, los países del este de Europa.

Tabla 4. Riesgo de burbuja inmobiliaria en los países analizados

Fuente: Elaboración propia

Los mercados inmobiliarios de muchas de estas economías avanzadas empezaron a corregirse a mediados de 2022, en un contexto de mayores tipos de interés y erosión de la renta real disponible de los hogares. De hecho, dos de cada tres economías de la OCDE han experimentado una corrección en el precio de la vivienda durante 2023. Los mercados que registran los mayores descensos en el precio de la vivienda desde su máximo (Bank of Dallas, 2023) son Australia (–9,7%), Finlandia (14,3%), Italia (8,7%), Luxenburgo (8,9%), Países Bajos (11,8%), Suecia (–17,1%), Canadá (–10,4%), EE. UU. (– 2,1%), Alemania (–5,7%), Nueva Zelanda (–16,4%) y Noruega (–6,9%). Como se ve el escenario es desigual. En algunos casos el ajuste ha sido importante. En otros casos el ajuste ha sido menor. Además, hay países en los cuales el ajuste ya ha acabado aparentemente pues en el último trimestre se vuelven a observar tasas de crecimiento positivas (Dinamarca, Italia o Nueva Zelanda). En otros, como Croacia, las tasas de crecimiento nunca han dejado de ser positivas. Incluso en el caso, donde se han observado caídas más o menos importantes (como Suecia, Nueva Zelanda o Países Bajos) el precio de la vivienda en todos estos países se encuentra todavía por encima del nivel prepandemia. Asimismo, las compraventas caen a tasas de dos dígitos en términos interanuales en varios de estos países: Australia (–47%), Noruega (–38%), Suecia (–35%), EE. UU. (–33%) y Nueva Zelanda (–31%).

A todo esto, no hay que olvidar que la vivienda es un bien local y que, dentro de estos países hay mercados más y menos sensibles. El UBS Global Real Estate Bubble Index (2022) sitúa capitales como Toronto, Frankfurt, Zurich, Munich, Hong Kong, Vancouver, Amsterdam, Tel Aviv y Tokio, como ciudades con un elevado riesgo de burbuja inmobiliaria. Todas las ciudades de Estados Unidos (Miami, New York, Boston, San Francisco, Los Ángeles) así como Estocolmo, Paris, Génova, Sidney, Londres, Madrid y Singapur, aparece como ciudades con un riesgo medio de burbuja. En el informe se resaltan muchos de los aspectos comentados como los motivos detrás del riesgo de burbuja: precios altos en grandes centros urbanos que han crecido por encima de alquileres y rentas, tipos de interés crecientes que incrementa la deuda de los hogares. También se apunta a la resistencia de los mercados de trabajo como la última barrera.

Conclusiones

A pesar de que el precio de la vivienda ha aumentado en términos reales en el mundo desde 1975 (en gran parte explicada por el aumento de la renta disponible de los ciudadanos de los países), cuando analizamos un periodo concreto podemos encontrar tasas de crecimiento positivas y negativas muy distintas. Estas tasas muestran desequilibrios en el mercado y son fruto de su naturaleza del mercado de la vivienda donde oferta y demanda no se ajustan con rapidez.

En muchas economías desarrolladas, hace años que el precio de la vivienda venía subiendo de forma muy significativa, y la tendencia se aceleró durante la pandemia. La pandemia cambió las preferencias para algunos individuos que prefirieron espacios más abiertos en un contexto de oferta de viviendas muy limitada y con políticas monetarias y fiscales expansivas que generaron ahorro en una parte de la población. El precio de la vivienda global pasó de crecer un 2,8% en 2019 a un 11,8% en 2021 (8,6%, en términos reales). Esta tendencia alcista no se frenó hasta el tercer trimestre de 2022. El repunte del precio de la vivienda fue muy superior a la evolución de la renta de los hogares y conllevó una notable sobrevaloración en algunos mercados.

Como hemos visto en algunos mercados ya ha comenzado la corrección con más o menos intensidad. En algunos se ha interrumpido parece claro que no ha finalizado. El sentir general de los expertos es que los precios podrían caer aún más, la disminución no será tan severa como la que sé experimentó durante la gran recesión. Aunque el perfil de hipotecado es muy variado, gran parte del hipotecado actual no está tan endeudado y tiene una hipoteca a tipo de interés fijo. En general los estándares crediticios han sido muy distintos (Akin et al, 2014) mucho más estrictos y adecuados al perfil del potencial comprador. Los indicadores de morosidad y ejecuciones hipotecarios tampoco se parecen a los de 2008. El propio sector de la construcción ha flexibilizado la oferta de viviendas, reduciendo el ritmo de construcción, a diferencia de lo que ocurrió en 2006-2010.

De hecho, este comportamiento del sector constructor se convertido en prácticamente estructural con lo que parte del crecimiento de precios se debe a la escasez de oferta de viviendas. Hay otros factores estructurales que explican el crecimiento de precios. Algunos demográficos derivados del acceso al mercado de la vivienda de los milenials que demandan viviendas distintas a las de las generaciones mayores, viviendas más pequeñas pues su tamaño medio familiar es menor. También, el teletrabajo ha creado demanda de viviendas con jardín o terraza no necesariamente ubicadas cerca del lugar de trabajo.

No obstante, todavía no se ha trasladado toda la subida de tipos de interés a la economía real. Los tipos de interés desempeñan un papel fundamental en la evolución del precio de la vivienda, pero es difícil conocerla con exactitud. La literatura presenta elasticidades del precio de la vivienda a variaciones en el tipo de interés real que van del -0.02 al -7.7, pero es cierto que se puede asumir un valor de 2, como un valor central, que por cada punto de subida de los tipos de interés (en los dos últimos años estamos alrededor de los 4-5 puntos básicos), los precios de la vivienda se reducirían en dos puntos porcentuales (IMF, 2023). De todas formas, las subidas de los tipos de interés parecen estar agotándose, con lo que ahora habrá que ver sus efectos en la deuda de las familias y la tasa de desempleo, para conocer cuándo podría acabar este periodo de ajuste en los precios de la vivienda.

Los países que más preocupan son aquellos en los que el repunte de precios vino acompañado por un incremento de la deuda de los hogares (que ya se encontraba en niveles elevados en algunos casos). En este grupo, destacan Nueva Zelanda, Canadá, Australia y EE. UU. En Europa, los casos señalados son Países Bajos, Luxemburgo, Suecia, Dinamarca, Austria, Eslovaquia, Eslovenia, Estonia, Islandia, Lituania, Letonia, Portugal y Noruega. Además, en muchos de ellos, el porcentaje de hipotecas concedidas a tipo variable en los últimos años es muy elevado, como Australia, Noruega y Suecia. Varios de estos países han sido detectados en este informe como países con riesgo alto o medio-alto de tener una burbuja financiera. El ejercicio se ha realizado a partir del cálculo de los indicadores PER (precio de la vivienda/alquiler) y accesibilidad (precio de la vivienda/renta) y su evolución en los últimos 4 años. Este análisis se ha completado con información acerca del endeudamiento de los hogares, tipo de interés predominante en la deuda hipotecaria y el ritmo de inversión residencial de estos países. Además, en muchos de estos países dominan las hipotecas a tipo variable, lo que implica que los hogares recientemente hipotecados son más vulnerables al incremento de los tipos de interés. En menor grado preocupan Alemania y el Reino Unido. Habrá que estar atentos a la evolución próxima de la economía, en particular del desempleo y los tipos de interés para conocer el alcance temporal y cuantitativo del ajuste en muchos de estos países.

Referencia

- Akin, O., Montalvo, J. G., Garcia Villar, J., Peydró, J. L., & Raya, J. M. (2014). The real estate and credit bubble:evidence from Spain. SERIEs, 5, 223-243.

- Banco de España (2005), Informe Anual 2004, pp. 40-41

- BCE (2021). Informe de Estabilidad Financiera.

- Caixabank Research (2023). Los mercados inmobiliarios de las economías avanzadas ante el endurecimiento de la política monetaria.

- Campbell, J. Y., & Shiller, R. J. (1987). Cointegration and tests of present value models. Journal of political

- economy, 95(5), 1062-1088.

- Case, K. y R. Shiller (1989), “The Efficiency of the Market for Single Family Homes”, American Economic Review, 79, 1, 125-137.

- Case, K. E., & Shiller, R. J. (2003). Is there a bubble in the housing market? Brookings papers on economic activity, 2003(2), 299-362.

- Cihak, M. M., Iossifov, M. P., & Shanghavi, A. (2008). Interest rate elasticity of residential housing prices. International Monetary Fund.

- Fraser, P., Hoesli, M., & McAlevey, L. (2008). A comparative analysis of house prices and bubbles in the UK and New Zealand. Pacific Rim Property Research Journal, 14(3), 257-278.

- Galí, J. (2014). Monetary policy and rational asset price bubbles. American Economic Review, 104(3), 721-752.

- Hott, C. (2009). Explaining house price fluctuations (No. 2009-05). Swiss National Bank.

- IMF (2023), Regional Economic Outlook for Europe, April 2023.

- Internatioal Housing Observatory

- Klotz, P., Lin, T. C., & Hsu, S. H. (2016). Modeling property bubble dynamics in Greece, Ireland, Portugal and Spain. Journal of European Real estate research, 9(1), 52-75.

- Leamer, E. (2002), “Bubble trouble? Your home has a P/E ratio too,” UCLA Anderson School Forecast Quarterly Journal.

- Mack, A., and E. Martínez-García (2011). «A CrossCountry Quarterly Database of Real House Prices: A Methodological Note.» Globalization and Monetary Policy Institute Working Paper No. 99, Federal Reserve Bank of Dallas.

- Mikhed, V., & Zemčík, P. (2009). Testing for bubbles in housing markets: A panel data approach. The Journal of Real Estate Finance and Economics, 38, 366-386.

- Montalvo, J.G., Mas, M., 2000. La vivienda y el sector de la construcción en España. Instituto Valenciano de Investigaciones Económicas.

- Montalvo, J. G. (2003), “La vivienda en España: desgravación, burbujas y otras historias”, Perspectivas del Sistema Financiero, FUNCAS, 78, pp. 1-43.

- Montalvo, J. G. (2006). Deconstruyendo la burbuja: expectativas de revalorización y precio de la vivienda en España. Papeles de economía española, (109), 44-75.

- Montalvo, J. G. (2012). Perspectivas del precio de la vivienda en España. Cuadernos de información económica, (227), 49-58.

- Nneji, O., Brooks, C., & Ward, C. (2013). Intrinsic and rational speculative bubbles in the US housing market: 1960-2011. Journal of Real Estate Research, 35(2), 121- 152.

- Pavlidis, E., A. Yusupova, I. Paya, D. Peel, E. MartínezGarcía, A. Mack and V. Grossman (2016). “Episodes of Exuberance in Housing Markets: In Search of the

- Poterba, J. M. (1984). Tax subsidies to owner-occupied housing: an asset-market approach. The quarterly journal of economics, 99(4), 729-752.

- Poterba, J. M., Weil, D. N., & Shiller, R. (1991). House price dynamics: the role of tax policy and demography. Brookings papers on economic activity, 1991(2), 143-203

- Raya, J. M. (2013). Demografía y demanda de vivienda: ¿En qué países hay un futuro mejor para la construcción? IEF, Documento de Trabajo 13.

- UBS Global Real Estate Bubble Index (2022).

- Yiu, M. S., Yu, J., & Jin, L. (2013). Detecting bubbles in Hong Kong residential property market. Journal of Asian Economics, 28, 115-124.

Sobre el autor

José María Raya4 es catedrático en Economía aplicada Tecnocampus por la Universitat Pompeu Fabra y director de la Cátedra Vivienda y Futuro APCE-UPF.

4 El autor agradece los comentarios de un referee anónimo, así como la excelente tarea de ayudante de investigación de Martina Vázquez.