Resumen

Introducción

Conceptos básicos sobre el Cambio Climático

¿Qué nos depara el futuro?

Riesgo climático

Conclusión

Bibliografía

Sobre el autor

Resumen

El cambio climático tiene un efecto material sobre los resultados económicos de las empresas – financieras y no financieras- y es preciso cuantificarlo. Este artículo presenta los conceptos básicos relacionados con el cambio climático (balance térmico, forzamiento radiactivo, potencial de calentamiento global, presupuesto de carbono), expone los diversos modelos climáticos, analiza los escenarios climáticos (RCP, SSP y NGFS) y estudia cómo estos últimos se pueden emplear para cuantificar la exposición económica al riesgo (físico y de transición) vinculado al cambio climático.

Introducción

Hoy, las entidades financieras de todo tipo (Bancos Centrales, Entidades de Crédito, Aseguradoras, Gestoras de Fondos, …) están involucradas en un mundo – nuevo para muchos de nosotros – que crece y se desarrolla en torno a un concepto, el riesgo climático.

El Comité de Basilea de Supervisión Bancaria define riesgo climático “como los riesgos potenciales que pueden surgir del cambio climático o de los esfuerzos para mitigar el cambio climático, sus impactos relacionados y sus consecuencias económicas y financieras” (BCBS, 2021).

En el momento actual, cuantificar las consecuencias económicas y financieras que se derivan o pudieran derivarse del cambio climático es una prioridad. Pero ¿cómo hacerlo? ¿de qué manera podemos monetizar el riesgo climático?

El Cuarto Informe de “The Network for Greening the Financial System” (NGFS), publicado en noviembre 2023, supone un avance significativo en la respuesta a estas preguntas. Constituida en el año 2017, la finalidad de NGFS es sistematizar, homogeneizar y cuantificar el impacto del cambio climático en la economía y en el sistema financiero. La enorme relevancia de sus recomendaciones para el Sector Financiero queda patente por la participación de más de ciento veinte bancos centrales y supervisores financieros.

Cuando se habla de monetización del riesgo climático hay que manejar conceptos a los que no todos estamos acostumbrados. Términos como cambio climático, presupuesto de carbono, sensibilidad climática, emisiones, riesgos físicos, narrativas, escenarios, etc. pueden llegar a suponer una barrera significativa para adentrarse y comprender este nuevo mundo.

También las entidades financieras y las empresas necesitan conocerlos puesto que las métricas relacionadas con el cambio climático son una parte -no única, pero sí relevante- del reporting específico de Sostenibilidad que están obligadas a presentar. En marcos de trabajo globales como TCFD, ISSB y en regulaciones como CSRD se emplean estos términos y su conocimiento y comprensión son imprescindibles en aras a poder aplicarlos de forma correcta en las nuevas obligaciones que las entidades financieras deben atender.

El objetivo de este artículo es ayudar al lector a interiorizar las nociones básicas relacionadas con el riesgo climático como un primer paso en el largo camino de uso que este ámbito va a suponer para las entidades financieras y las empresas.

Comenzamos explicando las causas del cambio climático y los principales términos asociados: balance térmico, presupuesto de carbono, potencial de calentamiento global, sensibilidad climática.

Después, intentamos visualizar el futuro: ¿cuál puede ser la evolución del clima?, ¿cómo puede esta evolución afectar a los aspectos macro de la economía, a un determinado sector o a una empresa concreta? Para ello, introducimos los conceptos de modelos climáticos y escenarios, centrándonos en los publicados por NGFS en noviembre del 2023.

Para finalizar, presentamos un ejemplo sencillo de monetización del riesgo de transición y del riesgo físico, usando los escenarios NGFS de noviembre 2023

Conceptos básicos sobre el Cambio Climático

¿Qué entendemos por Cambio Climático?

La expresión Cambio Climático se define como “un cambio de clima atribuido directa o indirectamente a la actividad humana que altera la composición de la atmósfera mundial y se suma a la variabilidad natural del clima observada durante periodos de tiempo comparables” (Naciones Unidas, 1992, pág. 3)

De acuerdo con los datos (IPCC AR6 WG1 Summary for Policymakers, 2021) que se reflejan en la figura nº1, la temperatura media global en superficie se ha incrementado en +1,07ºC, principalmente debido al incremento de los gases de efecto invernadero (de ahora en adelante GEI) en la atmósfera.

Figura 1. Evolución de la temperatura media global en superficie

Por GEI se entienden “aquellos componentes gaseosos de la atmósfera, tanto naturales como antropógenos, que absorben y reemiten radiación infrarroja”. (Naciones Unidas, 1992, pág.4).

El incremento de la concentración de los GEI en la atmósfera es causa del calentamiento global que, en términos simples (Anon., 2010) (NASA 2009), se explica de la siguiente forma:

La energía procedente del Sol que llega a la capa externa de la atmósfera lo hace en forma de radiación de onda corta y es constante y aproximadamente igual a 340 W m-2 por segundo.

- Parte de esta energía llega a la superficie de la Tierra (energía descendente) y, a su vez, parte de esta se refleja y vuelve a la atmósfera (energía emitida ascendente) en forma de radiación de onda larga (infrarroja).

- La energía reemitida por la superficie de la Tierra vuelve a atravesar la atmósfera incide otra vez en laspartículas de GEI. Dado que la energía reemitida lo hace en forma de radiación de onda larga (infrarroja), las partículas de GEI la reflejan y una parte de estallega de nuevo a la superficie de la Tierra, sumándosea la ya recibida.

- La diferencia entre la energía que incide en la superficie terrestre y la que se refleja se denomina balance térmico. Si este es positivo, la Tierra se calienta; si es negativo, se enfría.

- El equilibrio en el balance térmico se ve alterado por el incremento de la concentración de los GEI. Cuantos más GEI existan en la atmósfera, más energía ascendente vuelve a la Tierra y el balance térmico se ve alterado en mayor grado.

- Se incrementa, así, la temperatura media global en superficie, a una escala que no es lineal. (Nótese que la energía descendente procedente del Sol lo hace en forma de radiación de onda corta y no se ve afectada cuando atraviesa las moléculas de GEI existentes en la atmósfera).

A la medida de la variación del balance térmico comparado con el existente en la época preindustrial se denomina forzamiento radiactivo. Valores positivos del forzamiento radiactivo indican el calentamiento global; valores negativos, el enfriamiento.

Es decir, un forzamiento de +8,5 W m-2 supondrá un calentamiento global cuantificado en la horquilla de entre +3ºC y +5ºC.

Comparado con el nivel de 1750, la mejor estimación actual para el forzamiento radiactivo (IPCC AR6 WG1 Technical Summary, 2021, p. 91) es de +2,72 [1,96 a 3.48] W m-2. De acuerdo con este mismo informe, al periodo 1971-2006 le corresponde un +0,50 [0,32 a 0,69] W m-2, mientras que al periodo 2006-20 le corresponde un +0,79 [0,52 a 1,06] W m-2. Estos datos muestran que el desequilibrio del balance térmico está directamente relacionado con el incremento de la actividad industrial.

El incremento de la temperatura media global en superficie tiene a su vez efectos (IPCC AR6 WG1 Technical Summary, 2021, pág. 89) directos en otras variables descriptivas del Clima, como se refleja en la tabla nº1.

Tabla 1.Efectos del incremento de la temperatura media global en superficie en otras variables climáticas

Fuente: IPCC AR6 WG1 2022, Technical Summary, pag 89

El Cambio Climático, cuantificado como el cambio relativo de las variables climáticas esenciales, tiene un impacto directo en la economía global.

De acuerdo con el metaanálisis realizado por Tol (Tol, 2022) sobre la multitud de predicciones de variación del GDP asociado al cambio climático, el valor central de las predicciones es siempre negativo, siendo cercano al -2,5% para un incremento de +4,0 º C. El informe de NGFS de noviembre del 2023 ( NGFS Scenarios (2023), pág. 24) cuantifica este impacto en un decremento del 14% del PIB para el 2050 si se continúa con las políticas climáticas actuales.

El Presupuesto de Carbono Remanente

Como hemos comentado anteriormente, los Gases de Efecto Invernadero (GEI) son los componentes gaseosos de la atmósfera que absorben y reemiten la energía reemitida a su vez por la superficie de la Tierra, siendo la causa principal del cambio climático. Algunos ejemplos de GEI son:

- Dióxido de Carbono (CO2), que se produce principalmente como resultado de la quema de combustibles fósiles; pero también en la descomposición orgánica, algunos procesos industriales, …

- Metano (NH4), procedente principalmente de actividades agrícolas y ganaderas, y en la producción y transporte de combustibles fósiles.

- Óxido nitroso (N2O) que se produce entre otras actividades, en el uso de fertilizantes, ciertos procesos industriales, tratamiento de aguas residuales, etc.

El CO2 es el GEI más abundante en la atmósfera, debemos señalar algunas de sus características:

- Parte del CO2 emitido es absorbido de forma natural por diversos sistemas medioambientales (permafrost; plantas; bosques; el océano; etc.), en lo que se denomina Ciclo Natural del Carbono. Estos sumideros naturales de carbono absorben aproximadamente el 54% (Global Carbon Project, 2022) del CO2 emitido. Así, el mantenimiento de la Naturaleza es esencial como herramienta paliativa del calentamiento global.

- El tiempo de vida medio del CO2 en la atmósfera es en torno a 500 años. Es decir, el CO2 emitido hoy que alcance la atmósfera estará aproximadamente 500 años en ella.

Pero no todos los GEI tienen el mismo comportamiento y es relevante diferenciar las características de cada uno, tal como se muestra en la tabla nº 2.

Tabla 2. Características de los GEI

Fuente: Elaborado a partir de (IPCC AR6 WG1 Chapter 7, 2021)

El CO2 es el GEI empleado para homogeneizar el efecto de cada uno de los distintos GEI. Para ello, se ha establecido el llamado Potencial de Calentamiento Global, indicador que cuantifica el efecto de calentamiento integrado a lo largo del tiempo que produce hoy una liberación instantánea de 1kg de un gas de efecto invernadero en comparación con el causado por el CO2.

Por ejemplo, la emisión de 1t de NH4 tiene un efecto en el incremento de la temperatura de la Tierra en un horizonte temporal de 100 años equivalente a la emisión de 29,8t de CO2. La emisión global de GEI se mide en gigatoneladas de CO2 equivalente (GtCO2,eq) que resulta de convertir la emisión a la atmósfera de cada uno de los GEI ponderada por su potencial de calentamiento global a 100 años.

En la figura nº 2 (IPCC, 2019) se puede apreciar el nivel de emisiones de GEI.

Figura 2. Evolución de la emisión de GEI

En el año 2019 la emisiones alcanzaron un total de 59 GtCO2,eq.

La vida media tan elevada de los GEI en la atmósfera, especialmente del CO2, tiene un efecto acumulativo: el CO2 que se emitió hace 50 años ejercerá su influencia durante aproximadamente 450 años más.

El incremento de la temperatura en la superficie de la Tierra está directamente correlacionado con la concentración de GEI en la atmósfera acumulada durante centenares de años.

El concepto presupuesto de carbono surge precisamente del hecho de que el efecto de los GEI sea acumulativo a lo largo del tiempo. En términos sencillos, el presupuesto de carbono se debe entender como la cantidad total de emisiones de GEI en la atmósfera que produce un determinado nivel de incremento de temperatura en superficie. Esto, a su vez, tal como hemos comentado anteriormente – ver tabla nº1- provoca un incremento de efectos climatológicos adversos – incremento de sequías, inundaciones, ciclones tropicales, etc. – lo que tiene un impacto directo en las personas, empresas y economía global.

Se denomina sensibilidad climática al “cambio de la temperatura media global en superficie en respuesta a un cambio de concentración de CO2 en la atmosfera…” (IPCC Glosario, 2018, pág. 89). Esta relación no es matemáticamente lineal y tiene incertidumbres en su cálculo. De acuerdo a (IPCC AR6 WG1, 2021, p. 46) por cada 1.000 GtCO2 emitidos por la actividad humana, la temperatura media global en superficie se incrementa aproximadamente 0,27ºC-0,63ºC, siendo la mejor estimación +0,45ºC.

El concepto de sensibilidad climática nos permite tanto (1) estimar el incremento de temperatura media en superficie en función de la concentración de CO2 en la atmósfera, como (2) cuantificar el límite de emisiones de CO2 si queremos limitar el incremento de temperatura a un determinado nivel. Como ejemplo, si quisiéramos limitar el incremento de la temperatura a +2ºC para el año 2100, podremos estimar el nivel total de CO2 en la atmosfera que debería existir en dicha fecha. Si ya a fecha de hoy hemos emitido 2390 ± 240 GtCO2 (IPCC AR6 WG1 Technical Summary, 2021, pág. 91) podremos obtener el presupuesto de carbono remanente – diferencia entre el que debería existir en el 2100 y el existente a fecha de hoy – que es el máximo de emisiones de CO2 que podremos emitir para conseguir el objetivo de +2ºC en el 2100.

En el informe (IPCC AR6 WG1 Technical Summary, 2021, pág. 46) el presupuesto de carbono remanente para poder cumplir con el Acuerdo de París, a principios del 2020 se cuantificó en 500 GtCO2 para limitar la temperatura a +1,5ºC en el 2100 (50% de probabilidad) y de 1.150GtCO2 para limitarla a +2ºC (67% de probabilidad). (Las estimaciones anteriores pueden variar en ±220GtCO2 en función de la emisión de otros GEI diferentes a CO2).

Teniendo en cuenta que en 2019 se emitieron 44,9±7,6 de CO2, si siguiéramos con este ritmo de emisiones agotaríamos en pocos años el presupuesto de carbono remanente. Es evidente que se debe disminuir las emisiones de GEI de forma rápida si queremos limitar el incremento de la temperatura media en superficie.

El consumo del presupuesto de carbono remanente y su relación con el incremento de la temperatura media global en superficie es uno de los ejes principales que definen:

- Las contribuciones determinadas a nivel de país (NDCs), es decir, los planes de descarbonización que cada país se ha comprometido a cumplir.

- Los escenarios de descarbonización, tanto a nivel de país como de sector y de empresa.

- La definición de objetivos de reducción utilizando la base científica (Science Base Target initative SBTi) aplicables a la Banca, Compañías de Seguros y Empresas.

- La cuantificación de métricas de Riesgo Climático, como el alineamiento de temperatura implícita (Implied Temperature Alignment (ITR)).

Las Emisiones Financiadas

Como hemos señalado anteriormente es urgente disminuir la emisión de GEI.

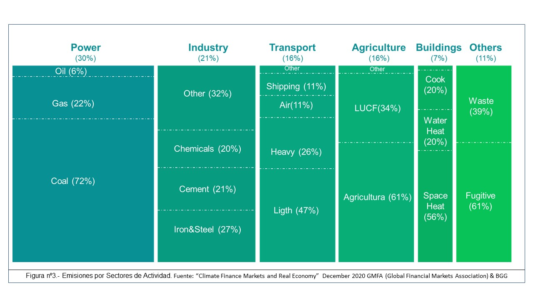

Los GEI son emitidos principalmente por el tejido productivo -la generación de energía, el transporte, la industria pesada, la agricultura – tal como se visualiza en la figura nº 3.

Figura 3. Emisiones por sectores de activida

Para estandarizar la cuantificación de las emisiones de los GEI, en el año 2011 se estableció el Protocolo de Gases de Efecto Invernadero, y que se ha convertido de facto como el modelo de referencia [ver por ejemplo (IFRS Sustainabilty NIFF S2, 2023)] en la medición y gestión de sus emisiones de gases de efecto invernadero, para las compañías y organizaciones de todo tipo.

En dicho protocolo, las emisiones de las compañías se clasifican en tres categorías (IFRS Sustainabilty NIFF S2, 2023, pág.17)

- Alcance 1, emisiones directas de gases de efecto invernadero que se producen a partir de fuentes que son propiedad o están controladas por dicha compañía.

- Alcance 2, emisiones indirectas de gases de efecto invernadero procedentes de la generación de electricidad adquirida, vapor, calefacción o refrigeración consumidas por dicha compañía.

- Alcance 3, emisiones indirectas de gases de efecto invernadero (no incluidas en las emisiones de Alcance 2) que se producen en la cadena de valor de dicha compañía.

Las entidades financieras (entidades de crédito, compañías de seguros, etc.) como cualquier otro tipo de compañía emiten gases de efecto invernadero de Alcance 1 y Alcance 2. Dichas emisiones suelen ser de muy pequeña cuantía comparadas con las de su Alcance 3 – en concreto con las relacionadas con la financiación, inversión y aseguramiento de las compañías que de forma directa generan gases de efecto invernadero -.

Se denominan emisiones financiadas a las emisiones atribuibles a una institución financiera en función de su actividad de financiación e inversión.

Se denominan emisiones habilitadas a aquellas emisiones atribuibles a una institución que habilita al emisor de GEI su operación o ejecución

Figura 4. Interrelación con el sector financiero. Emisiones financiadas

Las guías de PCAF se han establecido como los estándares de factor para la cuantificación de las emisiones financiadas (PCAF.- Financed Emissions, 2022) y habilitadas (PCAF Insurance-Associated Emissions, 2022).

La metodología PCAF se centra en calcular el porcentaje de asignación de las emisiones de una compañía, atribuibles a una determinada entidad financiera en función la actividad financiera que realiza para dicha compañía. Por ejemplo (PCAF.- Financed Emissions, 2022) define la metodología de cálculo para las siguientes actividades: inversión (acciones, bonos y otros instrumentos financieros), hipotecas, préstamos para adquisición de vehículos, Project Finance.

¿Qué nos depara el futuro?

De lo comentado hasta el momento, podemos establecer los siguientes principios:

El efecto del incremento de la temperatura media en la superficie de la Tierra tiene implicaciones materiales

sobre los ciudadanos y empresas.

Dicho incremento está directamente correlacionado con la concentración acumulada en la atmósfera de los

Gases de Efecto Invernadero (GEI), en especial los que genera la actividad humana.

El presupuesto de carbono remanente nos indica el máximo de las emisiones de GEI que podremos generar en el futuro para limitar el incremento de la temperatura media en la superficie de la Tierra.

Pero ¿cómo transformamos estos grandes principios en objetivos concretos y realmente ejecutables? Es necesaria una mirada hacia el futuro (“forward looking”) para cuantificar cuál pudiera ser el modelo de evolución de la actividad humana, con ello estimar las correspondientes trayectorias de evolución de las emisiones de los GEI asociadas a dichos modelos. A partir de estas trayectorias de emisión GEI, se analiza su efecto en el Clima y ecosistemas; para retroalimentar el modelo de cómo estos cambios influyen a su vez en la actividad humana.

La mirada “forward-looking” se sustenta en:

Escenarios climáticos, una descripción pausible y coherente de la evolución futura de la actividad humana. De los escenarios climáticos se deducen, entre otras variables, las correspondientes trayectorias de la emisión de GEI.

Modelos climáticos, herramientas basadas en modelos matemáticos que simulan el sistema climático, con los que la comunidad científica estima y proyecta los cambios futuros del clima a partir de múltiples variables de entrada, entre las que destaca el nivel de emisiones de GEI, que han sido generados por los escenarios climáticos.

Los Modelos Climáticos

Es importante diferenciar meteorología de clima.

La meteorología prevé el estado de la atmósfera en periodos cortos de tiempo – unos días o unas pocas semanas -. El clima es una descripción estadística del tiempo atmosférico en términos de valores medios y de la variabilidad de las magnitudes correspondientes durante periodos relativamente largos de tiempo – normalmente 30 años -.

Existen más de cincuenta magnitudes, denominadas Variables Esenciales del Clima (Global Climate Observing System (GCOS)), entre las que podemos citar como ejemplos básicos: la temperatura, la precipitación, la humedad, la evaporación, la insolación y el viento.

Un modelo climático no puede predecir de forma determinística el valor exacto de una variable climática en el futuro; solo puede realizar proyecciones de su comportamiento medio y su variabilidad, y aun esto con ciertas limitaciones en función del modelo utilizado.

Los modelos climáticos construidos con una mirada “forward-looking” también se aplican a periodos temporales pasados, para poder cuantificar la bondad del modelo. La diferencia entre lo que predice el modelo en el periodo histórico respecto a los datos observados (directamente o por reanálisis) en el mismo periodo nos da el índice de la bondad del modelo. Por lo general, se acepta que dicha bondad se mantendrá en las predicciones a futuro que proyecte dicho modelo.

Los modelos climáticos tienen distintas resoluciones espaciales (ver figura nº 5):

Figura 5. Resolución espacial de los modelos climáticos

A nivel global los Modelos de Circulación General

(GCM). Realizan proyecciones climáticas a nivel global de la Tierra. Modelizan el planeta en celdas (entre 100Km y 250km) y obtienen a nivel de cuadrícula los valores medios, variabilidad y valores extremos de las variables climáticas. Estas variables climáticas se obtienen tanto a distintos niveles de altura sobre el nivel del mar (normalmente hasta ~19km) como por debajo del mismo (hasta ~5km de profundidad).

- A nivel regional los Modelos de Circulación Regional (RCM). Realizan proyecciones a nivel de un área limitada de la Tierra (por ejemplo, Europa). Como punto de partida toman los resultados de uno o, preferiblemente, varios GCM para definir las variables de entorno. A partir de ellas, y con métodos similares a los utilizados en GCM, proyectan las variables esenciales del clima en cuadrículas de resolución espacial de 25kmx25km, pudiendo llegar a resoluciones de 11kmx11km.

- A nivel de un punto geográfico. Existen diversas técnicas de reducción del tamaño de la escala y “obtener” los datos en un punto geográfico determinado a partir de los datos del modelo regional. En general, esta reducción de escala se basa en relaciones estadísticas entre:

- Los resultados obtenidos a nivel de celda GCM o RCM.

- Los datos históricos (observaciones y/o reanálisis) de dicho punto geográfico

Hay multitud de modelos climáticos, dada la gran cantidad de sistemas complejos (ciclo del carbono, ciclo del agua, funcionamiento de la atmósfera, etc.) que se deben incorporar y el gran número de parámetros que hay que establecer en cada uno de ellos.

Estos modelos son normalmente generados por varias decenas de instituciones especializadas, tales como National Oceanic and Athmospheric Administration (NOAA), Centre National de Recherches Météorologiques (CNRM), Natural Environment Research Council (NERC), etc.

Los modelos que producen estas instituciones son coordinados por el Proyecto de Comparación de Modelos de Clima Acoplados (CMIP) dentro del Programa Mundial de Investigaciones Climáticas (PMIC).

CMIP permite la validación, calibración y mejora sistemáticas de los modelos climáticos por parte de la comunidad académica.

Los resultados -las trayectorias de las variables climáticas esenciales- de estos modelos son fundamentales para el cálculo de las distintas trayectorias asociadas de emisión de GEI. También son fundamentales para el cálculo del riesgo climático asociado a activos físicos georreferenciados (latitud, longitud).

Los datos de los distintos modelos son accesibles y mantenidos por ESGF. No obstante, para usuarios finales, nuestra recomendación es acceder a través de entidades como NOOA y Copernicus.

Los Escenarios Climáticos

Como hemos comentado anteriormente los escenarios climáticos son descripciones plausibles y coherentes de la evolución futura de la actividad humana. Uno de sus resultados más significativos son las trayectorias de evolución de emisiones de GEI, asociadas a las distintas posibilidades de evolución futura. Estas trayectorias plausibles de evolución de los GEI son el input para los modelos climáticos, que a su vez cuantifican la trayectoria futura -correlacionada con cada trayectoria de emisión GEI- de la temperatura media en superficie de la Tierra.

El uso de escenarios climáticos se ha utilizado históricamente desde los años 1990, conviene que destaquemos lo que tienen mayor relevancia en los modelos que actualmente más se utilizan:

- Trayectorias de Concentración Representativas, conocidas por sus siglas en inglés RCP.

- Trayectorias de Desarrollo Sostenible, conocidas por sus siglas en inglés SSP.

Los escenarios RCP se aplicaron en el Quinto Informe de Evaluación IPCC (AR5) y proporcionan suposiciones sobre futuras concentraciones atmosféricas de los GEI. Dado que la variable fundamental es el forzamiento radiactivo – variación del balance térmico comparado con el existente en la época preindustrial- los nombres de estos escenarios fueron codificados como RCPx, siendo “x” el forzamiento radiactivo que se alcanzaría en el 2100. Se usaron los siguientes: RCP2.6, RCP4.5, RCP6.0 y RCP8.5. (van Vuuren et al, 2011). Por lo tanto:

- RCP8.5 Es el escenario que describe la trayectoria de emisiones de GEI cuyo resultado en el 2100 será un forzamiento radiactivo de +8,5W m-2. Este escenario es el que considera mayor forzamiento radiactivo en el 2100, por lo que los modelos climáticos que lo usen como input, serán los que obtengan mayor incremento de temperatura media en superficie.

- RCP2.6 Es el escenario que describe la trayectoria de emisiones de GEI cuyo resultado en el 2100 será un forzamiento radiactivo de +2,6W m-2. Este escenario es el que considera menor forzamiento radiactivo en el 2100, por lo que los modelos climáticos que lo usen como input, serán los que obtengan menor incremento de temperatura media en superficie.

Los escenarios denominados Trayectorias de Desarrollo Sostenible (SSP) (O´Neill et al., 2017) describen “futuros económicos alternativos en ausencia de una intervención por medio de políticas climáticas sobre la descripción de cinco narrativas” (IPCC Glosario, 2018, pág. 91):

- SSP1, desarrollo sostenible. El mundo cambia gradualmente, pero de manera generalizada, hacia un camino más sostenible, enfatizando un desarrollo más inclusivo que respete los límites ambientales percibidos.

- SSP2, desarrollo de término medio. El mundo sigue un camino en el que las tendencias sociales, económicas y tecnológicas no se desvían marcadamente del patrón histórico.

- SSP3, rivalidad regional. El resurgimiento del nacionalismo, las preocupaciones por la competitividad y la seguridad y los conflictos regionales empujan a los países a centrarse cada vez más en cuestiones internas o, como mucho, regionales.

- SSP4, desigualdad. Las inversiones altamente desiguales en capital humano, combinadas con las crecientes disparidades en las oportunidades económicas y el poder político, conducen a mayores desigualdades y estratificación tanto entre países como dentro de ellos.

- SSP5, desarrollo con combustibles fósiles. El mundo confía cada vez más en los mercados competitivos, la innovación y las sociedades participativas para producir un rápido progreso tecnológico y el desarrollo del capital humano como el camino hacia el desarrollo sostenible”.

Cada escenario SSP perfila una posible evolución temporal de factores como la población, desarrollo económico, educación, urbanización, desarrollo tecnológico y cambios en el estilo de vida:

- SSP1 y SSP5 son narrativas optimistas en relación con el desarrollo de la humanidad. La diferencia estriba en que SSP5 asume que dicho desarrollo se sustentará en una economía basada en combustibles fósiles; mientras que SSP1 asume que existirá un cambio hacia una economía baja en el uso de combustibles fósiles.

- SSP3 y SSP4 son trayectorias más pesimistas, con fuerte incremento en las desigualdades.

- SSP2 asume una trayectoria continuista con la realidad histórica.

Una información detallada de las narrativas se encuentra en ( O´Neill et al., 2017) y (Riahi et al, 2017). Los datos cuantitativos utilizados en la modelización se pueden obtener en una base de datos de acceso pública.

Per se los escenarios SSP no tienen en cuenta las políticas sistemáticas de mitigación, es decir, la necesidad de limitar el incremento de temperatura media global en superficie, que tal como hemos comentado anteriormente, tiene una relación directa con la concentración de GEI en la atmósfera. La comunidad científica incorporó las limitaciones de forzamiento radiactivo descritas en los escenarios RCP. Para cada SSP se aplican distintas limitaciones de forzamiento radiactivo, añadiéndose dos trayectorias nuevas RCP1.9 y RCP7.0

La nomenclatura de las trayectorias de desarrollo sostenible es SSPx-y siendo SSP-x el nombre del escenario socioeconómico correspondiente e “y” el límite del forzamiento radiactivo a alcanzar en el 2100. Por ejemplo, SSP1-2.6 se refiere al modelo socioeconómico cuya narrativa es “desarrollo sostenible” y que alcanza en 2100 un forzamiento radiactivo de +2.6W m-2 respecto a los niveles preindustriales.

Los escenarios SSP fueron desarrollados en el marco CMIP6 (Proyecto de Modelización Integrada del Clima y el Sistema de la Tierra). En CMIP6 han participado más de treinta y tres grupos de modelización, se han generado más de setenta modelos (Veronika Eyring et al, 2018), y es la base científica para la redacción del Sexto Informe de Evaluación de IPCC (AR6).

La bondad (la desviación de los resultados de los modelos climáticos aplicados a un periodo temporal histórico respecto a los valores reales de dicho periodo histórico) es de tan sólo 0,2ºC (IPCC AR6 WG1 Technical Summary, 2021), lo que permite a la comunidad científica sentirse confortable con los resultados de estos modelos.

En la figura nº 6 se estiliza el proceso que va desde la definición de las narrativas a la evaluación de los impactos del cambio climático. Este proceso se describe con mayor detalle en (IPCC AR6 WG1 Technical Summary, 2021):

Figura 6. Representación estilizada de la construcción de los modelos SSP

Como se puede apreciar en la figura nº6, el problema a resolver es complejo.

- En primer lugar, se define cuantitativamente el modelo socioeconómico: población, actividad económica, educación, patrones de comportamiento, etc.

- A partir de los modelos anteriores, se evalúan las distintas posibilidades del uso de la Energía y del Suelo – recordemos que estos sectores son los principales originadores de las emisiones GEI- que satisfacen el modelo socioeconómico anterior.

Para ello se consideran, entre otros, los siguientes factores:

- La existencia o no de nueva tecnología que permita la eliminación del CO2 de la atmósfera.

- El coste de capital de las denominadas energías de transición, y

- La demanda prevista de energía.

Se obtiene como resultado una visión “forward looking” del porcentaje de utilización de las distintas fuentes de Energía, así como del uso del Suelo, que permiten cumplir con el modelo socioeconómico definido como punto de partida.

- A partir de los resultados anteriores, se pueden obtener las trayectorias de emisiones de GEI, y de ahí, utilizando los modelos climáticos, las variables climáticas “forward-looking”.

- A continuación, y utilizando habitualmente funciones que transforman la variable climática en impacto económico, se obtiene el Impacto en las personas, comunidades, infraestructuras y empresas. Estas funciones se denominan “función de daño” y se obtienen a partir de estudios de los impactos históricos, donde se relacionen variaciones climáticas con daños cuantificados económicamente.

Como se puede apreciar, hay multitud de sistemas interrelacionados. Para la resolución del sistema en su conjunto, se suelen utilizar los denominados Modelos de Evaluación Integrada (IAM), que exploran las interacciones entre los distintos sectores de la economía, el sistema energético y el uso de la tierra.

En la tabla nº 3 se reflejan las características principales de los escenarios utilizados en IPCC AR6

Tabla 3. Los escenarios SSP

Fuente: Elaborado a partir de (IPCC AR6 WG1 Technical Summary, 2021)

Como se puede observar, los escenarios SSP1-1.9 y SSP1-2.6 permitirían alcanzar el Acuerdo de París.

En cada paso del proceso comentado anteriormente y que finaliza en la cuantificación del cambio climático, existen multitud de incertidumbres (desde la definición de las trayectorias socioeconómicas y el impacto de los GEI en el clima hasta los propios modelos económicos, etc.). Por ello es importante resaltar que los escenarios “no son ni predicciones ni pronósticos” (IPCC Glosario, 2018) y que el gran valor que aportan es el de ser una herramienta que permite comparar los resultados de una determinada política de mitigación, respecto a no aplicar ninguna, o respecto a aplicar una política alternativa.

Riesgo climático

Tal como hemos comentado anteriormente, el Comité de Basilea de Supervisión Bancaria define riesgo climático “como los riesgos potenciales que pueden surgir del cambio climático o de los esfuerzos para mitigar el cambio climático, sus impactos relacionados y sus consecuencias económicas y financieras” (BCBS, 2021).

Tipos de Riesgo Climático

El riesgo climático se puede clasificar en dos tipos, como se observa en la figura nº7:

Figura 7. Tipología de riesgo climático

- El riesgo físico es consecuencia directa de la modificación del tiempo atmosférico como consecuencia del cambio climático. No es posible controlar y prever con total certeza la localización, duración y magnitud de los eventos atmosféricos que de forma directa generan los riesgos físicos. El riesgo físico se puede clasificar en:

- Crónico, alteraciones en los patrones climáticos (incremento de la temperatura, subida del nivel del mar, etc.)

- Agudo, eventos catastróficos pero singulares (inundaciones, sequías, tornados, etc.).

- El riesgo de transición es consecuencia directa de la necesidad de disminuir la emisión de GEI para poder cumplir con los objetivos de presupuesto de carbono remanente; en definitiva, del cambio de paradigma hacia una economía baja en carbono. Se pueden materializar en cambios:

- De políticas gubernamentales para reducir las emisiones de GEI (a través de incrementos de impuestos, de mecanismos de cap-and-trade, etc.).

- Tecnológicos, como cambios en los costes de la energía renovable, nuevas fuentes de energía, masificación de los vehículos eléctricos, captura de CO2 directamente de la atmosfera, etc.

- Del Comportamiento de Consumidores e Inversores. Se espera que tiendan a adquirir productos sostenibles abandonando productos que no cumplan con las buenas prácticas ambientales, sociales y de buen gobierno.

La materialidad de los riesgos físicos es directa en personas, comunidades y empresas.

Como ejemplo podemos citar la pérdida de valor económico de construcciones (viviendas, instalaciones industriales, infraestructuras, etc.) que sufran daños por la elevación del nivel del mar (evento crónico) o por el incremento de la frecuencia y severidad de las inundaciones de los ríos (evento agudo).

Otros ejemplos de efecto directo de los Riesgos Físicos se exponen en la figura nº8.

Figura 8. La materialidad del riesgo climático

También es clara la materialidad de los Riesgos de Transición.

Por ejemplo, el negocio de una compañía que sólo produzca vehículos de motor de combustión fósil se verá directamente impactado por la decisión de los Gobiernos de no permitir la comercialización de nuevos vehículos de ese tipo.

No obstante, el cambio climático también genera oportunidades, especialmente por los efectos de la transición hacia una economía baja en emisiones de combustibles fósiles – tales como energías renovables, nuevos vectores de energía (Hidrógeno Verde), nuevas tecnologías de captura de CO2 en la atmósfera, etcétera -.

Cualquiera que sea la causa (riesgo físico y/o riesgo de transición) la materialidad del Cambio Climático se traducirá en un efecto económico, cuyo impacto será necesario cuantificar (exposición al riesgo climático) en la cuenta de resultados y en el balance de las compañías.

Implicaciones para el sector financiero

La exposición al riesgo climático no se circunscribe al ámbito de una determinada empresa, sino que se trasladará de forma indirecta a aquellas entidades que la estén financiando y/o hayan invertido en ellos.

Como ejemplos de transmisión indirecta hacia el sector financiero, podemos citar:

- La pérdida de valor económico de viviendas afectadas por riesgos físicos crónicos y/o agudos afectará a los préstamos donde se hayan utilizado como colateral.

- El riesgo de crédito asociado a las empresas directamente afectadas por el riesgo de transición (como, por ejemplo, el caso ya citado de la empresa que sólo fabricara vehículos de motores de combustión fósil) se vería fuertemente incrementado para la entidad que las financie.

- La financiación de todo el cambio de la economía actual – muy dependiente de los combustibles fósiles – a una economía con mucha menor dependencia generará ingentes cantidades de inversión, estimadas en un gap de 2,5trUSD/año respecto al nivel actual en el horizonte hasta 2030 (Kouneva, 2023) y, por lo tanto, supondrá una muy importante oportunidad de negocio para la Banca.

Se suele denominar evaluación del riesgo financiero climático al proceso de trasladar las exposiciones climáticas de una empresa a los ajustes de:

- La valoración de los activos financieros (bonos, acciones) emitidos por dicha empresa, y

- b. Al coste de financiación y/o aseguramiento que el sector financiero le ofrezca.

En conclusión, y tal como se refleja en la figura nº 9, el riesgo climático puede afectar de distintas formas:

- Microeconómica. Afecta de forma directa a los clientes de las entidades financieras y, por tanto, a las mismas de forma indirecta.

- Macroeconómica. Afecta a nivel global (GDP, productividad, costes energéticos, materias primas; salud, etc.) que, a su vez, afectarán tanto a los Clientes de las entidades financieras como, de forma directa e indirecta, a las entidades financieras.

Figura 9. La transmisión del riesgo climático

Por ello, es habitual no considerar el riesgo climático como un riesgo específico, sino como un elemento que afecta a los riesgos tradicionalmente considerados en el sector.

- Riesgo de crédito:

- Aumenta si el cambio climático reduce la capacidad de los prestatarios para pagar la deuda existente o la capacidad de los Bancos para recuperar completamente el valor de un préstamo en caso de incumplimiento.

- Depreciación del colateral.

- Riesgo de Mercado:

- Reajuste de los precios de las compañías en los mercados financieros.

- Influencia directa en los precios de las materias primas.

- Incremento de la volatilidad, que podría llegar a ser muy brusca y repentina, sobre todo en el caso de la coexistencia de varios eventos físicos agudos.

- Riesgo de Liquidez:

- Incremento de la demanda por liquidez para ajustar las necesidades de inversión con el fin de mitigar el riesgo físico y el de transición.

- Riesgo Operacional:

- Aumento del riesgo de cumplimiento legal y regulatorio asociados con inversiones y negocios sensibles al clima.

- Riesgo reputacional.

- Riesgo de suscripción (primas):

- Incremento de los pagos por parte de las aseguradoras y reaseguradoras motivado por la mayor frecuencia de eventos climáticos extremos.

- Complejidad de cálculo de las primas debido a la no linealidad de la incertidumbre del riesgo climático.

Los escenarios NGFS (Network for Greening the Financial System)

El impacto del cambio climático en el sector financiero tiene implicaciones materiales que se pueden cuantificar.

Sirvan de ejemplo:

- Entre 2011 y 2021, las pérdidas económicas globales motivadas por desastres naturales alcanzaron la cifra

de $363bn, de la cual el 80% fue originado por riesgo físico agudo (Monasterolo, 2023, pág. 28), cubiertas enuna parte significativa por la industria aseguradora y reaseguradora. - Los resultados del Test de Resistencia Climático realizado por el Banco Central Europeo reportan las

siguientes cifras consolidadas (BCE. 2022 climate stress test, pág. 6) consolidadas por las cuarenta y unas instituciones que participaron en el ejercicio:- Un total de €70bn de pérdidas agregadas,

- €53bn relacionados con el riesgo de transición y €17bn con el riesgo físico (sequía, olas de calor e inundaciones provocadas por ríos).

Los escenarios NGFS se basan en la trayectoria socioeconómica SSP2 (“[…] el mundo sigue un camino en el que las tendencias sociales, económicas y tecnológicas no se desvían marcadamente del patrón histórico”).

Para construir sus narrativas, NGFS se basa en los siguientes criterios (Monasterolo, Irene et al, 2023):

- Nivel de ambición para conseguir los acuerdos de París.

- Tiempo en que se materializan las restricciones de emisión de GEI.

- Nivel de coordinación entre las normas establecidas en distintos países, en concreto en el precio del carbono, que es la variable que suele utilizar como “proxy” para cuantificar el riesgo de transición.

- Rapidez con que aparecen nuevas tecnologías que permiten la descarbonización de la economía.

- Existencia de tecnología (secuestro de carbono) que permita eliminar de la atmósfera parte de las emisiones generadas por la humanidad.

En noviembre de 2023, NGFS publicó la cuarta “cosecha” de sus escenarios – a partir de ahora nos referiremos a ellos como NGFS 4.1- que serán los que utilizaremos en los dos casos de uso que se presentarán posteriormente.

NGFS 4.1 analiza siete escenarios (ver figura nº10), basados en las siguientes narrativas:

- Transición ordenada:

- Baja demanda, con un límite del incremento de la temperatura media global en superficie, cuantificado por debajo de +1,5ºC. Se caracteriza por un comportamiento social que provoca una bajada de la demanda de energía. Las políticas de mitigación se aplican de forma inmediata, y con alguna divergencia entre regiones. Uso medio-alto de tecnología de eliminación de CO2 y velocidad del cambio tecnológico medio. Se alcanza o se aproxima la consecución del objetivo de cero emisiones netas en el 2050.

- Net Zero 2050, con un límite del incremento de la temperatura media global en superficie, cuantificado por debajo de +1,5ºC. Las políticas de mitigación se aplican de forma inmediata, y con alguna divergencia entre regiones. Uso medio-alto de tecnología de eliminación de CO2 y velocidad del cambio tecnológico medio-alto. Se alcanza o se aproxima la consecución del objetivo de cero emisiones netas, en el 2050.

- Por debajo de 2ºC, con un límite del incremento de la temperatura media global en superficie, cuantificado por debajo en +1,7ºC. Las políticas de mitigación se aplican de forma temprana, rápida pero suave, y coordinada entre regiones. Uso medio de tecnología de eliminación de CO2 y velocidad del cambio tecnológico moderado.

- Transición desordenada:

- Transición retardada, asume que las emisiones anuales de GEI no disminuyen hasta 2030. Establece un límite cuantificado en +1,7ºC del incremento de la temperatura media global en superficie. Las políticas de mitigación se aplican de forma tardía, pero con importantes divergencias entre regiones. Uso bajo-medio de tecnología de eliminación de CO2.

- Alto grado de calentamiento global:

- Contribuciones Determinadas a Nivel Nacional (NDCs) con un objetivo de riesgo físico cuantificado en +2,4ºC de incremento de la temperatura media global en superficie. Las políticas de mitigación se aplican de acuerdo con los Planes Nacionales de cada país publicados antes de finales de marzo de 2023, aunque no estén respaldadas por acciones concretas de implementación. Uso bajo de tecnología de eliminación de CO2 y velocidad del cambio tecnológico lenta.

- Políticas Actuales con un límite del incremento de la temperatura media global en superficie, cuantificado en 2,9ºC. Asume que sólo se mantienen las políticas de mitigación ya implementadas.

- Demasiado poco, demasiado tarde:

- Mundo fragmentado asume que las políticas de mitigación se implementan de forma retardada y muy divergente entre países (sólo el 80% de los países que tienen establecidos objetivos de cero emisiones netas lo consiguen, no se prevé que los definan aquellos que actualmente no tienen ningún objetivo). Establece un límite cuantificado en +2,3ºC del incremento de la temperatura media global en superficie.

Figura 10. Narrativas de los escenarios NGFS

Los escenarios NGFS 4.1 obtienen las trayectorias plausibles de más de 1.000 indicadores pertenecientes a tres grandes dominios:

- Riesgo de transición y su impacto.

- Riesgo físico y su impacto.

- Impacto macroeconómico.

El usuario final puede acceder de forma libre y fácilmente a los datos generados por NGFS, tanto a las trayectorias de transición y macro económicas (NGFS IIASA Scenario Explorer) como riesgos físicos crónicos y agudos (NGFS CA Climate Impact Explorer). Para ambos casos (NGFS Scenarios (2023), pág. 41) hay tres formas de acceder a ellos:

- Visualización directa de los datos, comparando escenarios, modelos, regiones y variables.

- Descarga masiva de los datos en formato de hojas de cálculo Excel.

- Acceso vía API.

Los escenarios de transición

El principal resultado de los modelos NGFS son los escenarios de transición a largo plazo.

Para la construcción de las trayectorias de transición, los grupos de modelización que han contribuido a la elaboración de los escenarios NGFS 4.1 han utilizado los siguientes Modelos de Evaluación Integrada (IAM):

REMIND-MagPIE, MESSAGEix-GLOBIOM y GCAM NFGS.

La aplicación de estos 3 IAM a los 7 escenarios NGFS 4.1, generan 21 (3×7) trayectorias “forward-looking” de transición, con más 1.000 indicadores que recogen aspectos económicos, energéticos y medioambientales, a nivel de cuarenta macrorregiones y quince países. Uno de los objetivos últimos de NGFS es obtener las trayectorias de “forward-looking” a nivel de país, para lo que los resultados de los IAM se deben desescalar (NGFS Climate Scenarios Technical Documentation, 2023, págs. 160- 173), obteniéndose dichas trayectorias a nivel de doscientos países.

Los resultados de los IAMs, tanto a nivel agregado como desescalado, sirven de input al modelo macroeconómico NiGEM , que obtiene las variables (NGFS Climate Scenarios Technical Documentation, 2023, pág. 170) macroeconómicas – GDP, consumo/inversión del sector privado, consumo/inversión gobierno, etc. – a nivel de país.

En la figura nº11, se presenta un diagrama simplificado del proceso anterior.

Figura 11. Modelo simplificado de la integración de los IAM con el modelo macroeconómico

Todo el proceso de obtención de las trayectorias futuras de transición no tiene en cuenta los efectos del riesgo físico – crónico y agudo- que sin lugar a duda afectarán a las políticas a seguir, que son uno de los criterios esenciales con el que se modelizan los IAM.

Los riesgos físicos crónicos – asociados a las alteraciones a medio plazo de los patrones climáticos- se incluyen en los escenarios NGFS como impactos macroeconómicos que sirven de input adicional al modelo macroeconómico NiGEN.

Figura 12. Integración del riesgo físico crónico con el modelo macroeconómico

En la figura 12, se puede apreciar:

- Las distintas trayectorias de emisiones de GEI generadas por los tres IAM utilizados, que al ser procesados por el módulo climático producen trayectorias plausibles de la evolución de la temperatura media global en la superficie de la Tierra.

- Las trayectorias de evolución de la temperatura son la entrada a las funciones de daño. Estas permiten calcular -siguiendo la metodología de Kalkull & Wenz (2020)- ciertas variables macroeconómicas a nivel de país. Esta metodología se basa en la modelización de los datos históricos (1900-2014) para encontrar una relación entre la variación de la temperatura y el nivel de productividad subnacional (Monasterolo, Irene et al, 2023)

- Los resultados de la variable de daño se usan como input para el modelo macroeconómico de NiGEM.

El impacto estimado del riesgo físico crónico se acerca al nivel del 6% del GDP global en 2050, en el escenario Políticas Actuales (NGFS Scenarios (2023), 2023, pág. 24).

Como se puede apreciar en la figura 12, el impacto macroeconómico de los riesgos crónicos se calcula con posterioridad al cálculo realizado por los IAM que hemos

utilizado para el cálculo del riesgo de transición. Parece evidente que los efectos del riesgo físico asociado a eventos crónicos tienen influencia en las políticas a seguir, y por ello lo ideal sería poder procesar de forma integrada ambos tipos de riesgos. En NGFS 4.1 (NGFS Climate Scenarios Technical Documentation, 2023, pág. 129) se utiliza esta aproximación para obtener dos modelos adicionales:

- REMIND-MAgPIE 3.2-4.6 IntegratedPhysicalDamages (median)

- 2. REMIND-MAgPIE 3.2-4.6 IntegratedPhysicalDamages (95th-high)

La integración del riesgo físico agudo es una de las debilidades que tienen los escenarios NGFS, tal como esta misma entidad reconoce (NGFS Scenarios (2023), 2023, pág. 36). No obstante, NGFS 4.1 ha supuesto un avance importante en el tratamiento de los riesgos físicos agudos respecto a las “cosechas” anteriores de los escenarios NGFS, puesto que ahora incluye los impactos macroeconómicos a nivel de país de cuatro eventos extremos: inundaciones, ciclones, olas de calor y sequias. De acuerdo con (NGFS Scenarios (2023), 2023, pág. 133) para calcular el impacto macroeconómico de estos cuatro eventos extremos, se sigue el siguiente procedimiento:

- 1. Estimación de la distribución de los impactos a nivel nacional, con impacto en deterioro del capital por inundaciones y ciclones tropicales; pérdidas de rendimiento de cultivos por sequias; y población afectada por olas de calor.

- Proyección de los impactos en el futuro en función las trayectorias calculadas.

- Traducción de estos shocks en dinámicas macroeconómicas a nivel de país, implementándolos como shocks de oferta y demanda en NiGEM.

En la figura nº13 se muestra un esquema general del proceso de obtención de los escenarios de transición en NGFS 4.1:

Figura 13. Diagrama general de interrelación entre componentes

La nomenclatura de las variables resultantes de todo el proceso anterior sigue las buenas prácticas del Consorcio de Modelado de Evaluación Integrada, que establece las siguientes reglas básicas: (NGFS Climate Scenarios, Technical Documentation, 2022, pág. 52)

- Las variables se organizan en una estructura jerárquica separadas por “|”.

- Los nombres de las variables pueden incluir o (1) ningún separador (“Population”), o (2) uno (“GDP|PPP”) o (3) varios (“Emissions|CO2|Energy”).

- El separador “|” define varios posibles tipos de relación:

- Método de cálculo “GDP|PPP” y ”GDP|MER”. Es decir, la misma variable, pero calculada por dos métodos distintos. En este caso la variable es el GDP al nivel geográfico que indique la columna “Region” calculado por el método PPP (Purchasing Power Parity) o por el método MER(Market Exchange Rate).

- Agregaciones y desagregaciones. Ejemplo: ê “Emissions|CO2” = Emissions|CO2|AFOLU” + “Emissions|CO2|Energy” + ”Emissions|CO2|Industrial Processes”. ê “Primary Energy|Fossil” = Primary Energy|Coal” + Primary Energy|Oil” + Primary Energy|Gas”

Un ejemplo de aplicación de los escenarios de transición

El uso de escenarios es muy habitual en los análisis globales del impacto del riesgo climático en la economía y en el sector financiero; aunque es menos habitual en la aplicación a empresas.

Por otro lado, las empresas a nivel global se encuentran con nuevas normativas que cumplir, centradas en qué información deben revelar relacionada con la sostenibilidad y en concreto con el clima. En todas ellas, la utilización de los escenarios climáticos es potenciada en aras a cuantificar la resiliencia del modelo de negocio de la empresa ante el cambio climático. Sirva como ejemplo que la recién introducida normativa global denominada “Información a revelar relacionada con el Clima” (NIIF S2) (IFRS Sustainabilty NIFF S2, 2023) establece en su párrafo 16.d, que las empresas deberán revelar “cómo espera la entidad que cambien su rendimiento financiero y sus flujos de efectivo a corto, medio y largo plazo, teniendo en cuenta su estrategia para gestionar los riesgos y oportunidades relacionados con el clima (por ejemplo, aumento de los ingresos de actividades ordinarias procedentes de productos y servicios alineados con una economía más baja en carbono; costos derivados de daños físicos a los activos por eventos climáticos; y gastos asociados a la adaptación o mitigación del clima)”. Aún más, en el párrafo 22 textualmente dice “La entidad utilizará el análisis de escenarios relacionados con el clima para evaluar su resiliencia climática utilizando un enfoque acorde con las circunstancias de la entidad”.

En aras a contribuir a la aplicabilidad de los escenarios NGFS a la problemática comentada anteriormente, a continuación, vamos a presentar un ejemplo ilustrativo de cómo aplicarlos.

Supongamos una compañía del sector energético con un valor empresarial (capitalización bursátil más deuda neta) de 22.000 M USD, y que en el 2020 emitió 19,5MtCO2. El objetivo del ejemplo es cuantificar para el periodo 2022- 2060, el coste de transición en distintos escenarios NGFS 4.1 de noviembre de 2023.

La variable fundamental que se suele utilizar como “proxy” para el riesgo de transición asociado a las políticas climáticas es el precio de carbono (“Price|Carbon”), que se define como el coste de la disminución de una tonelada incremental de las emisiones GEI. Se puede considerar “Price|Carbon” como un precio implícito que crea un incentivo para mitigar las emisiones cuando es internalizado por los productores de GEI.

El riesgo de transición lo vamos a cuantificar como el valor neto presente de los costes futuros de reducción de sus emisiones de CO2. Los costes futuros los calcularemos como el volumen anual de emisiones de CO2 que debe eliminar, multiplicado por el coste del carbono en dicho año. Es decir:

𝐶𝑜𝑠𝑡𝑒 𝑑𝑒 𝑡𝑟𝑎𝑛𝑠𝑖𝑐𝑖ó𝑛 𝑎ñ𝑜 𝑖 = (𝐸𝑚𝑖𝑠𝑖𝑜𝑛𝑒𝑠 𝑎 𝑒𝑙𝑖𝑚𝑖𝑛𝑎𝑟 𝑒𝑛 𝑖) ∗ (𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒𝑙 𝑐𝑎𝑟𝑏𝑜𝑛𝑜 𝑒𝑛 𝑖)

Para calcular el riesgo de transición en la definición anterior, los pasos que debemos dar son los siguientes:

- Para cada escenario escogido, obtenemos las trayectorias de reducción de emisiones CO2 correspondientes. En este ejemplo ilustrativo vamos a utilizar los cinco modelos IAM, en los siete escenarios NGFS 4.1. Dado que es una empresa del sector de la energía utilizaremos la variable “Emissions|CO2|Energy”. Y, puesto que es una empresa con presencia global, extraeremos de la base de datos de NGFS 4.1 los datos correspondientes a la región “World”.

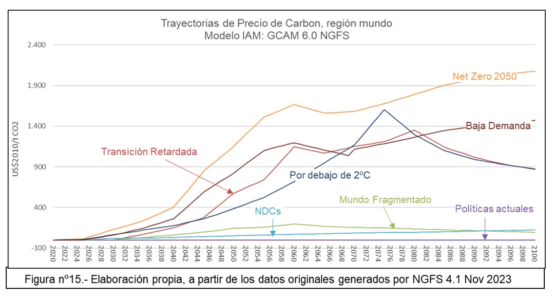

En la siguiente figura nº14 se presenta gráficamente las trayectorias para el IAM GCAM 6.0 NGFS.

Figura 14. Trayectoria de emisiones de CO2

- Después calculamos cuáles deberían ser las trayectorias correspondientes a la compañía en estudio. En este ejemplo ilustrativo vamos a asumir que la variación relativa de las trayectorias de reducción de CO2 es idéntica a la reducción del sector al que pertenece dicha compañía.

- Para cada escenario anterior obtenemos el importe del precio del carbono y multiplicarlo por el volumen de CO2 que debe eliminar dicha compañía. En las figuras nº15 y nº16 se representan las trayectorias del precio del carbono (“Price|Carbon”) y el coste (Volumen de CO2 a reducir x Precio del Carbono) correspondiente.

Figura 15. Trayectoria de precio de carbono

Figura 16. Trayectoria de coste de transición

- Y como paso final, calculamos el valor presente de dichos costes y lo normalizamos respecto al valor empresarial (EV) de la compañía en estudio.

Los resultados se presentan en la tabla nº4.

Tabla 4 (1ª parte). Cuantificación de los costes de transición a partir de los escenarios NGFS de noviembre 2023

Tabla 4 (2ª parte).Cuantificación de los costes de transición a partir de los escenarios NGFS de noviembre 2023

Fuente: Elaboración propia a partir de los datos publicados por NGFS de Noviembre de 2023

Como se puede apreciar en la tabla nº4 y en las figuras 14, 15 y 16, la empresa analizada tendrá un coste de transición elevado, siendo el máximo en el escenario Net Zero 2050 con un coste medio cercano a +20% del valor empresarial actual, comparado con el resultado del escenario Políticas Actuales. Esto es acorde con la narrativa correspondiente a dicho escenario, donde el descenso de emisiones es acusado en el periodo 2025- 2060, lo que conlleva un aumento continuo y muy elevado del precio del carbono.

Un ejemplo de aplicación de los riesgos físicos

Como hemos comentado anteriormente, los impactos de los riesgos físicos son visualizables en la herramienta NGFS CA Climate Impact Explorer.

Se pueden visualizar – y descargar en formato Exceltreinta y tres indicadores, tal como se refleja en la tabla nº5:

Tabla 5. Variables climáticas de impacto asociado a losescenarios NGFS

Fuente: Elaborado a partir de los datos públicos de NGFS 4.1

Como ejemplo ilustrativo de aplicación de los escenarios NGFS a la cuantificación de los riesgos físicos, en la tabla nº6 presentamos un ejemplo para Cataluña, cuantificando la fracción de la población expuesta anualmente al riesgo de incendio, en el horizonte 2025-2100 para los escenarios Políticas actuales, NDCs, Transición retardada y Net Zero 2050.

Tabla 6. Cambio en la fracción de población de Cataluña

expuesta anualmente a incendios forestales en comparación con el período de referencia 1986- 2006, en tres escenarios NGFS 4.1, percentil 97,5%

Fuente: Elaboración propia a partir de los datos públicos de NGFS 4.1

La fracción de población expuesta anualmente a incendios forestales describe la fracción de superficie terrestre, dentro de una celda de la cuadrícula con una resolución de 0,5° (aproximadamente 47 km de lado en la latitud de Cataluña), quemada en promedio al menos una vez al año por incendios forestales y multiplicada por la población total de esa celda de la cuadrícula. Las proyecciones se calcularon suponiendo que tanto el tamaño como la distribución de la población se mantendrían constantes a partir de 2005.

Otros escenarios

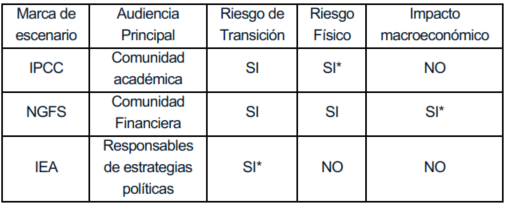

Aunque en este documento se ha hecho hincapié en los escenarios usados en los informes IPCC y en los NGFS, existen más escenarios (véase (IPCC AR6 WGIII, 2022)), entre los que nos gustaría destacar los de la Agencia Internacional de la Energía (IAE), focalizados en el mundo de la energía que, como ya hemos indicado, es el sector de actividad de mayores emisiones de GEI.

En la tabla nº7, se reflejan las principales diferencias entre estos modelos, donde “*” indica la familia donde existe mayor granularidad asociada a una determinada categoría.

Tabla 7. Comparación entre escenarios NGFS, IPCC e IEA

Fuente: Elaborado a partir la Tabla 4 de (Irene Monasterolo et al, 2023)

En (IPCC AR6 WGIII, 2022, págs. 1841-1908) se comparan los resultados de los distintos escenarios. En el caso concreto de los escenarios “Net Zero 2050” de NGFS están bien alineados con los escenarios homólogos de IEA e IPCC (NGFS Scenarios (2023), pág. 15 y 16).

Conclusión

El riesgo climático en su vertiente de impacto en la cuenta de resultados y balance de las compañías es un aspecto de relevancia entre los responsables financieros de las mismas. También lo es para las entidades que financian y aseguran sus operaciones, así como las que invierten en las mismas.

Los escenarios climáticos se están convirtiendo en una herramienta esencial para cuantificar los impactos del cambio climático en la cuenta de resultados y balance de las compañías. Prueba de ello son las constantes referencias a los mismos por parte de marcos globales de referencia como TCFD, ISSB, y normativa como CSRD.

El primer problema con que nos encontramos para la aplicación de los escenarios climáticos es su comprensión: qué hay detrás de los mismos, cómo se construyen. Gran parte de este artículo ha tenido el objetivo de intentar ayudar a su comprensión.

Cuando se conocen, aunque sea en sus aspectos generales, comprendemos su aplicabilidad; aunque también, y tal como reconocen sus creadores y defensores, nos encontramos con altos niveles de incertidumbre como consecuencia de las hipótesis de partida de la metodología utilizada para modelizar las relaciones complejas entre la economía, los ecosistemas, la evolución de las emisiones de gases de efecto invernadero, el aumento de la temperatura y sus consecuencias tanto a nivel macro como micro económico.

Por ello, no debemos considerar los resultados de los escenarios climáticos como predicciones, sino, en nuestra opinión, como situaciones plausibles futuras, que, en cuanto los resultados de su aplicación sean de aceptación generalizada por parte de la comunidad financiera, servirán de referencia en la comparación, atribución y consolidación del impacto del riesgo climático en las empresas. Y, de ahí al sector financiero.

Entre las distintas familias de escenarios climáticos, cabe destacar – por su aplicabilidad al sector financiero -, los generados por “The Network for Greening the Financial System” (NGFS). La enorme relevancia de sus recomendaciones queda patente por la participación en ella de más de ciento veinte bancos centrales y supervisores financieros.

NGFS acaba de publicar (noviembre de 2023) su cuarta “cosecha” de escenarios. Tal como hemos presentado en este artículo, esta nueva versión supone una mejora evidente respecto a las anteriores, sobre todo en la integración a nivel macroeconómico de los impactos del riesgo físico agudo.

NGFS sigue trabajando en mejorar la aplicabilidad de sus escenarios, y, en concreto tiene previsto editar una quinta “cosecha” con las siguientes mejoras (NGFS Scenarios (2023), 2023, págs. 48-50):

- Nuevos escenarios a más corto plazo.

- Mayor granularidad de sus indicadores a nivel de

sectores de actividad. - Mejora en la integración del riesgo físico crónico y su

impacto macroeconómico.

Sin duda estas mejoras contribuirán significativamente a que los escenarios NGFS sean aplicables de forma objetiva a la cuantificación del impacto del cambio climático en las proyecciones de los resultados económicos de las empresas, lo que a su vez permitirá la comparación homogénea entre ellas. Además, se podrán integrar de forma sistemática y cuantitativa: en los sistemas de valoración de los activos financieros, en el cálculo de los costes de financiación y aseguramiento; así como en los modelos de riesgo de las entidades financieras.

Bibliografía

McKInsey & Company, 2023. [En línea]

Available at:

[Último acceso: Noviembre 2023].

• NGFS Scenarios (2023), 2023. [En línea]

Available at: https://www.ngfs.net/en/ngfs-climatescenarios-phase-iv-november-2023

[Último acceso: 30 Noviembre 2023].

• O´Neill et al., 2017. The roads ahead: Narratives for shared socioeconomic pathways describing world futures in the 21st century. Global Environmental Change, Volumen 42, pp.169-180.

• Anon., 2010. http://cambioclimaticoenergia.blogspot.com/. [En línea] Available at:

http://cambioclimaticoenergia.blogspot.com/2010/05/el-balance-energetico-del-planeta.html?m=1

[Último acceso: 17 04 2023].

• BCBS, 2021. Climate-related risk drivers and their transmission channels. [En línea] Available at:

https://www.bis.org/bcbs/publ/d517.pdf

[Último acceso: 17 Abril 2023].

• BCE. 2021 EU-wide stress test, 2021.

https://www.eba.europa.eu/eba-publishes-resultsits-2021-eu-wide-stress-test. [En línea]

[Último acceso: 17 Abril 2023].

• BCE. 2022 climate stress test, 2022. https://www.ecb.europa.eu/pub/economicbulletin/focus/2023/html/ecb.ebbox202302_06~0e721fa2e8.en.html. [En línea] Available at:

[Último acceso: 30 Noviembre 2023].

• Global Carbon Project, 2022. http://www.globalcarbonbudget.org. [En línea] Available at:

https://www.globalcarbonproject.org/carbonbudget/22/presentation.htm

[Último acceso: 17 Abril 2023].

• IFRS Sustainabilty NIFF S2, 2023. [En línea] Available at:

[Último acceso: 30 Noviembre 2023].

• IPCC AR6 WGIII, 2022. [En línea] [Último acceso: 17 Abril 2023].

• IPCC AR6 WG1 Summary for Policymakers, 2021. Summary for Policymakers. Climate Change 2021: The Physical Science Basis. Contribution of Working Group I to the Sixth Assessment, pp. 3- 32.

• IPCC AR6 WG1 Technical Summary, 2021. Technical Summary, s.l.: s.n.

• IPCC Glosario, 2018. Anexo I: Glosario [Matthews J.B.R. (ed)], s.l.: s.n.

• IPCC, 2019. Figure SPM.1: Global net anthropogenic GHG emissions (GtCO2-eq yr-1) 1990–2019 Global net anthropogenic GHG emissions include CO2 from fossil fuel combustion and industrial processes (CO2-FFI); net CO2 from land use, land use change and forestry (CO2- LULU, s.l.: s.n.

• Kouneva, M., 2023. European Fund for Sustainable Development. Sustainable finance in the global south. s.l., s.n.

• Monasterolo, Irene et al, 2023. www.bde.es. [En línea] Available at:

[Último acceso: 17 Abril 2023].

• Monasterolo, I., 2023. Climate scenarios for financial risk analysis. EDHEC- Risk Climate Impact Instiute, pp. 27-32. Naciones Unidas, 1992. Convención Marco de las Naciones Unidas sobre el Cambio Climático. s.l.:s.n.

• NASA, 2009. https://earthobservatory.nasa.gov/features/Energy Balance. [En línea] Available at:

https://earthobservatory.nasa.gov/features/EnergyBalance

[Último acceso: 17 04 2023].

• NGFS Climate Scenarios Technical Documentation, 2023. [En línea] [Último acceso: 30 Noviembre 2023].

• NGFS Climate Scenarios, Technical Documentation, 2022. [En línea] Available at:

[Último acceso: 30 Noviembre 2023].

• Global Climate Observing System (GCOS) [En línea] Available at:

https://gcos.wmo.int/en/essential-climate-variables/

• PCAF Insurance-Associated Emissions, 2022. [En línea] Available at:

[Último acceso: 30 Noviembre 2023].

• PCAF.- Financed Emissions, 2022. [En línea] Available at:

[Último acceso: 2023 Noviembre 2023].

• Riahi et al, 2017. The Shared Socioeconomic Pathways and their energy, lan use, and greenhouse gas emissions: An overview. Global Environmental Change, Issue 42, pp. 153-168.

• Tol, R. S., 2022. A meta-analysis of total economic impact of climate change. CESifo Working Paper, 27 August.

• van Vuuren et al, 2011. The representative concentration pathways: an overview. Climate Change, Volumen 109, pp. 5-31.

• Veronika Eyring et al, 2018. https://www.wcrpclimate.org/. [En línea]

Available at: https://www.wcrpclimate.org/images/modelling/WGCM/CMIP/CMIP 6FinalDesign_GMD_180329.pdf

[Último acceso: 17 Abril 2023].

Sobre el autor

Vicente Bouza Álvarez. Senior Advisor de Climate Kompass (https://www.climatekompass.com/) especializada en la cuantificación económica del riesgo climático, para la ayuda en la toma de decisiones basadas en criterios tangibles.

Ingeniero de Caminos, Canales y Puertos por la Universidad Politécnica de Madrid, así como MBA por la misma universidad. Su trayectoria profesional se desarrolla fundamentalmente en la aplicación de la tecnología a los Mercados Financieros. Entre sus áreas de especialización se encuentra la Gestión de Riesgos, Consumo de Capital Regulatorio y las implicaciones de los aspectos regulatorios (EMIR 3.0, Basilea, SFRD, CSRD, EU Taxonomy,…) en los procesos de negocio.

Complementa su actividad profesional con la docencia en diferentes universidades y escuelas de formación, en áreas de Finanzas Sostenibles, Riesgos y aplicación de la Tecnología a los Mercados de Capitales.