Resumen

Introducción

La naturaleza de un spin-off

Identificación de spin-offs y revisión

de sus características

Conclusión

Bibliografía

Sobre el autor

Resumen

En los mercados financieros un spin-off es una operación corporativa que tiene como objetivo la separación de una filial, un segmento de negocio o un conjunto de activos. La decisión de llevar a cabo este tipo de reestructuración puede realizarse con el objetivo de mejorar los resultados de las empresas involucradas e incrementar el valor de sus acciones. Por otro lado, también son operaciones fiscalmente eficientes, cuya ejecución no genera ninguna obligación o derecho fiscal. Gracias a estas características, las sociedades cotizadas han encontrado en estas separaciones la manera de reestructurar sus negocios y, a la vez, obtener liquidez mediante la emisión de deuda a cargo de las nuevas compañías escindidas.

Introducción

Spin-off es el término anglosajón que sirve para definir un activo, un producto, o un servicio, que nace de una separación. En el entorno universitario, se denomina spinoff a aquellos proyectos nacidos y gestados en el entorno académico y tienen el potencial suficiente para convertirse en una empresa por mérito propio. Por ejemplo, esto sucede en la investigación de principios activos que terminan convirtiéndose en fármacos. O, también, en el desarrollo de tecnologías patentables, que se transforman en productos comercializables.

Otro uso popular del término spin-off se usa en la industria del entretenimiento, para designar series o películas, protagonizadas por personajes que antes tenían un papel secundario en otras historias. Un ejemplo de ello son las series y películas derivadas de la saga “Star Wars”. Pues, a partir de distintos personajes del film original, se crearon nuevos productos de entretenimiento.

En los mercados financieros, un spin-off corporativo sirve para definir una operación de escisión, cuyo objetivo es separar de una empresa a una filial, un segmento de actividad o, incluso, un conjunto de activos tangibles o intangibles, como pueden ser derechos sobre la propiedad intelectual o concesiones, para convertirlos en una nueva compañía.

Los spin-offs se clasifican como situaciones especiales por su naturaleza, distinta a la actividad tradicional de venta de productos y servicios de cualquier compañía. Pero, en cambio, son operaciones que tiene un gran impacto en la estructura corporativa y en la evolución futura de los ingresos, los costes y los beneficios. En la misma categoría de situaciones especiales dónde se califican las escisiones, también se encuentran otras operaciones como las ampliaciones de capital, las adquisiciones o las ofertas públicas de venta.

A diferencia de otros eventos, los spin-offs tradicionales se ejecutan sin que los inversores deban hacer ninguna acción, ni realizar ningún pago. En términos del inversor Joel Greenblatt: “son un regalo”. Por esta razón tienen menos cobertura mediática en comparación con aquellas situaciones dónde hay una necesidad de financiación directa y se requiere un desembolso de los inversores, acreedores financieros u otro tipo de prestamistas. Un ejemplo de ellos es la incorporación de una nueva compañía a la bolsa.

La literatura financiera también apunta que las acciones derivadas de un spin-off sufren la presión vendedora del mercado. Pues hay gestores y otros inversores institucionales, que están obligados a deshacerse de los nuevos títulos, con el objetivo de cumplir con la normativa de su fondo o de sus estatutos. En palabras del inversor y gestor de fondos Seth Klarman: “Bajo estas circunstancias técnicas, añadidas a un buen negocio con potencial de crecimiento, nacen buenas oportunidades de inversión a bajos precios”.

Desde el punto de vista corporativo, las empresas emplean la fórmula del spin-off como alternativa fiscalmente eficiente, para ejecutar sus reestructuraciones. En comparación con una venta parcial, o una incorporación a bolsa de una filial mediante la venta de acciones, una escisión recibe un mejor trato fiscal. Aunque, para ello, debe cumplir un conjunto de requisitos, como se verá más adelante.

A lo largo de los últimos años, las empresas cotizadas han aprovechado las características de las escisiones, para dar salida a sus activos, en lugar de venderlos o buscar inversores a quién colocar nuevos títulos. Pero, a la vez, también se han servido de los mecanismos de estas operaciones para obtener inyecciones de dinero. La fórmula más popular es mediante la creación de nuevos pasivos y la transferencia de efectivo, entre la compañía separada y la matriz.

La generación de nuevas deudas implica dar salida a spinoffs con un fuerte apalancamiento financiero. Esta situación ralentiza el crecimiento de las empresas recién incorporadas en bolsa y disminuye su atractivo, como oportunidad de inversión.

En este documento se hará una explicación de cómo se da forma a estas operaciones y el origen del apalancamiento financiero en las nuevas cotizadas separadas. También se hará una relación de los spin-offs del ejercicio 2022 en la bolsa de Estados Unidos, identificando el origen de su deuda financiera, el reparto de dividendos entre las empresas implicadas, y evaluar un posible impacto en su evolución posterior.

La naturaleza de un spin-off

Un spin-off bursátil, o escisión por canje de acciones, tiene como objetivo la separación de una filial, una actividad, o simplemente un activo, de una empresa, para convertirlas en una o más sociedades cotizadas en bolsa. El nuevo capital se repartirá mediante el canje de acciones, entre todos aquellos inversores de la compañía matriz.

Para los inversores, un spin-off tradicional no conlleva la obligación de ejecutar ninguna transacción financiera. No deben pagar nada, ni tampoco solicitar su participación en la operación. Solo con tener las acciones de la empresa matriz en cartera, les da derecho a recibir los nuevos títulos de la nueva cotizada.

Desde el punto de vista corporativo, la dirección sí que debe ejecutar una lista de tareas, para que el regulador del mercado y el organismo tributario correspondiente acepten la operación.

Motivaciones para ejecutar un spin-off

Un spin-off nace de la decisión del consejo de administración de una empresa, o de su equipo directivo, quien por iniciativa propia o por la presión de algún inversor, identifican un conjunto de actividades que tienen potencial para independizarse y cotizar de forma independiente. Las razones porqué se toma esta iniciativa puede perseguir objetivos tanto estratégicos, como financieros. Como, por ejemplo:ç

- Para que la comunidad financiera identifique claramente cuáles son las características de cada negocio, por separado.

- Búsqueda de una mejor valoración en bolsa, a partir de mayores múltiplos.

- El equipo directivo asignado para la nueva empresa se focalice en sus operaciones y sus finanzas. En lugar de tratar las actividades de esta compañía como un segmento más, dentro de un grupo empresarial más extenso.

- Dar a la nueva empresa la flexibilidad para ejecutar estrategias de asignación de capital, adecuadas a su modelo, y conseguir un mejor acceso a los mercados de deuda.

- Permitir la desinversión de un negocio no fundamental, de un modo eficiente desde el punto de vista fiscal.

También se dice que los spin-offs persiguen “liberar el valor” de un negocio. Esto sucede cuando las cifras de un gran conglomerado difuminan las finanzas de una filial, que contiene un modelo de negocio atractivo, y un historial de buenos resultados. La separación de esta parte de empresa permite “liberar” el valor escondido, y que el mercado lo reconozca y valore adecuadamente.

Ejemplo de spin-off: PayPal

PayPal se incorporó por segunda vez en bolsa el 18 de julio de 2015, mediante la ejecución de un spin-off. La empresa se separó de eBay, en una operación propiciada por distintos fondos activistas, dónde destacó el famoso inversor Carl Icahn. Después de varios años cotizando independientemente, se puede clasificar esta escisión como ejemplo de éxito y de liberación de valor.

La plataforma PayPal nació en 1998 como una startup que ofrecía la posibilidad de ejecutar transacciones financieras a través de Internet. De todos sus clientes, la mayor fuente de ingresos era eBay. Ambas compañías firmaron varios acuerdos, para que la casa de subastas ofreciera la posibilidad a sus usuarios de pagar sus pujas, mediante un botón que les llevaba a la plataforma de pagos de PayPal. En aquellos tiempos, cuando aún las entidades financieras no habían empezado su proceso de digitalización, este modelo era simple y más intuitivo. Mucho mejor que realizar una transferencia bancaria.

Con el tiempo, PayPal ganó peso en términos de volumen de ingresos. Y, a pesar del contexto financiero, después de la explosión de la burbuja de Internet de los 2000 y el impacto del ataque terrorista del 11 de septiembre en Nueva York, la compañía se incorporó en bolsa en 2002. La negociación de sus acciones fue muy breve, pues a los pocos meses, en octubre del mismo año, fue adquirida en su totalidad por eBay.

Tras la absorción, una opción empresarial lógica habría sido integrar la plataforma de pagos dentro de la casa de subastas, y borrar progresivamente la marca PayPal, hasta hacerla desaparecer. En cambio, en lugar de esto, la compañía optó por mantener los dos modelos de manera independiente. La plataforma de pagos siguió dando servicio a los usuarios que participaban en las subastas, pero también a otros clientes externos que tenían necesidad de recibir pagos online de sus clientes.

Con las mejoras tecnológicas y el incremento sustancial de compras por Internet, el mercado de PayPal aumentó. En 2013, el crecimiento porcentual de las ventas y el rendimiento sobre el capital de PayPal era superior al de eBay. Además, contaba con un mercado potencial superior. Pues sus servicios iban destinados a todas las transacciones posibles por Internet. Mientras que los ingresos de eBay procedían de las comisiones aplicadas en las subastas que se ejecutaban exclusivamente en su página web.

Esta situación fue denunciada por el inversor activista Carl Icahn, quién mediante una inversión mayoritaria en eBay, pidió al consejo de administración que empezara a trabajar en un spin-off de PayPal. Tras varios meses de discusiones entre el consejo de administración y los inversores mayoritarios, se anunció la decisión de separar la plataforma de pagos. PayPal salió a bolsa mediante un canje de acciones en 2015.

Tras su incorporación en los mercados financieros, la cotización de PayPal se revalorizó de promedio un 20% anual, hasta 2020. Durante el período de confinamiento provocado por la pandemia del Covid-19, su cotización llegó a multiplicarse por ocho, reflejando el optimismo y las expectativas del mercado en la sustitución del comercio físico por el online. Esta subida no se consolidó y la cotización de la compañía se desplomó, entre los ejercicios 2022 y 2023, y pasó de máximos de 300 dólares a 60 dólares por acción. A pesar de esta caída, actualmente la capitalización de la compañía sigue estando un 80% por encima de su precio de salida.

Se observa mejor la lógica de la separación, si se comparan los resultados de este spin-off con su empresa matriz. PayPal está valorada en 65.000 millones de dólares y en 2022 facturó un total de 27.518 millones de dólares. Con estos valores, ha dejado atrás la casa de subastas, que el último año facturó 9.795 millones de dólares y capitaliza menos de la mitad de su antigua filial, un total de 21.500 millones de dólares.

Agenda de un spin-off

Una vez el consejo de administración decide ejecutar un spin-off, deben identificarse cuáles son las actividades que se separarán. Y definir contablemente aquellos activos y pasivos que corresponderán a la nueva entidad. Así como también es necesario determinar cuál será su estructura societaria, definir sus estatutos, componer el nuevo consejo de administración y el equipo directivo encargado de gestionar la nueva compañía.

En Estados Unidos, las empresas cotizadas deben hacer pública esta información en un documento formal, codificado como “Formulario 10”, y remitirlo a la comisión reguladora de valores, en este caso la Securities Exchange Commission. Este documento sirve para la incorporación de una nueva compañía derivada de una separación.

Mediante distintos apartados del “Formulario 10” las empresas cotizadas informan a los inversores del historial de datos financieros auditados de los últimos tres años, los principales factores de riesgo del spin-off, así como también de otros aspectos clave como el ratio de canje de acciones. Este informe se actualiza a medida que la empresa va ultimando los detalles de la operación, no obstante, su publicación no es garantía que se termine ejecutando. Puede que mientras se elabora el plan, la dirección encuentre una alternativa a la separación; o la situación económica sea menos favorable; u otros motivos que conviertan el spin-off en una estrategia poco atractiva y se termine cancelando.

Generalmente, la cuenta atrás empieza cuando el consejo de administración aprueba formalmente la separación. Según la jurisdicción de Delaware, estado dónde están constituidas la mayoría de las empresas de Estados Unidos, el consejo no requiere la aprobación de la junta de accionistas para llevar a cabo un spin-off. Este tipo de operación es tratada legalmente como un dividendo en acciones. Y, dado que el negocio no pierde nada, sino que se transforma, no se requiere el voto de los accionistas.

El consejo de administración es quién determina la fecha de registro, o también llamado record date, día cuando se suma el número de títulos que hay en el mercado, y cuáles serán los inversores que tendrán derecho a recibir los nuevos títulos del spin-off. La empresa también determina el día del reparto, que deberá ser superior a diez días después del record date. A partir de entonces, los nuevos títulos empezarán a cotizar.

Neutralidad fiscal para las reorganizaciones en Estados Unidos

En Estados Unidos hay reestructuraciones societarias que se someten a una tributación distinta de la general. El Internal Revenue Code (IRC) es el código de legislación fiscal federal que recoge los diferentes tipos de impuestos del país. En la sección 355 el código otorga un tratamiento libre de impuestos a aquellas transacciones que separan dos negocios operativos. Y determina cuáles son los factores diferenciables entre unspin-off y ventas corporativas, o distribuciones de efectivo o de otros activos líquidos.

En una venta corporativa, la empresa está obligada a reconocer una diferencia entre el precio de compra, o su valor contable, y el precio de venta. El resultado puede ser una plusvalía o una minusvalía. En el primer caso, genera una obligación fiscal. En el segundo, un derecho (o un activo fiscal). En ambos casos, la empresa no está “libre de impuestos”, sino que debe reconocer una obligación o un derecho con la agencia tributaria.

En Estados Unidos, una empresa que ejecuta un spin-off no está obligada a reconocer ninguna obligación fiscal, ni tampoco ningún derecho, ambos derivados de plusvalías o minusvalías. Pero, para ello, la separación debe parecerse lo menos posible a una venta, ni tampoco a una emisión de acciones. Y, por esto, debe cumplir con un conjunto de requisitos, definidos en la sección 355 del IRC.

Para que la operación corporativa esté exenta de impuestos debe seguir los siguientes requisitos:

- Requisito de control. La empresa matriz debe “controlar”, como mínimo, un 80% del voto del spin-off antes de su separación.

- Requisito de negocio activo. La empresa matriz y el spin-off deben realizar una actividad comercial después de la distribución. A la vez, también deben haber estado realizando esta actividad comercial durante cinco años, antes de la separación.

- Prueba de dispositivo”. La separación no debe ser una herramienta para la distribución de beneficios corporativos.

- Requisito de distribución. La matriz debe transferir un mínimo control al spin-off.

- Requisito de negocio. La distribución debe perseguir la realización de uno o más negocios.

Además de estos requisitos es importante señalar las limitaciones a una posible adquisición mayoritaria, durante los cinco años posteriores al spin-off. Si la empresa escindida recibe una oferta de adquisición corporativa, el comprador debe justificar muy bien que no hubo ninguna propuesta, ni tampoco ningún tipo de contacto, antes de ejecutarse la separación.

Todo este conjunto de reglas sirven para que las empresas no usen las ventajas fiscales de un spin-off, para encubrir una venta corporativa y, con ello, evitar pagar impuestos.

Mención aparte, también hay que tener en cuenta que los inversores individuales que reciben nuevos títulos en virtud de un canje de acciones, en el marco de un spin-off, no generan ninguna obligación fiscal. Pues la hacienda pública trata un spin-off como un dividendo en acciones, dónde hay un intercambio de títulos, pero el beneficio (o las pérdidas) aún no se ha realizado. Sino que siguen latentes en cartera.

Solo se debe dar cuentas a hacienda, en el contexto de la declaración de impuestos sobre la renta, en el momento de la venta de las acciones derivadas de la separación.

Creación de deuda e intercambio de efectivo en el marco de un spin-off

Las sociedades que llevan a cabo una separación de estas características no reciben un pago de una tercera parte. Pero, si tienen derecho a una distribución de efectivo, que se diseña y estructura en el mismo marco del proceso de spin-off.

La empresa matriz tiene derecho a recibir una compensación, equivalente al “valor razonable” de la filial, o de las actividades que separa. Para ello, debe existir buena voluntad, y el importe valorado debe ser realista, de acuerdo con los activos y pasivos que se separan, y los futuros beneficios que podrá recibir el negocio escindido. El pago lo efectúa el spin-off en concepto de “dividendo”, aunque también se reconoce en las cuentas como una “distribución”.

Para ello, generalmente la futura nueva empresa recurre a la creación de nueva deuda, para ejecutar este pago. Los créditos con entidades financieras, o la emisión de bonos u obligaciones, se formalizan durante el proceso de separación, antes que la compañía empiece a cotizar en bolsa. Tanto estos pasivos financieros, como el pago del dividendo único dirigido a la empresa matriz se realizan antes de la separación definitiva. Así, la transacción financiera no computa como plusvalía derivada de la separación.

Por otro lado, también es habitual que la nueva empresa formalice pólizas de crédito. Pero estas serán usadas progresivamente en el futuro, una vez se haya ejecutado la separación, y su objetivo será cubrir sus necesidades operativas.

En el “Formulario 10” debe haber un apartado, dónde se defina las características de los pasivos ya existentes, y que se trasladan con motivo de la separación. Así como también aquellos créditos que serán creados expresamente para la operación corporativa, e irán dedicados al pago del dividendo extraordinario.

Según la guía sobre spin-offs de Wachtell, Lipton, Rosen & Katz, ni el consejo de administración, ni el equipo ejecutivo, de la empresa matriz, tienen responsabilidades fiduciarias con la empresa escindida, ni con sus inversores. Esto significa que cualquier decisión tomada en el marco de una operación de un spin-off, puede que esté pensada para favorecer precisamente a la empresa remanente. Sin que exista mala fe en ello, ni tampoco tenga porqué perjudicar directamente a la nueva compañía, que se incorpora en bolsa.

Aunque, precisamente, esta situación es contraria a los motivos estratégicos y operativos, citados en el punto 2.1, y que convierten un nuevo spin-off en una buena oportunidad de inversión. Si la dirección de una compañía estructura una separación como una herramienta para mejorar el balance de la compañía matriz, e instrumentaliza el uso de la deuda y la distribución de efectivo, esto terminará por perjudicar al negocio escindido. Pues este se incorporará en bolsa, como una nueva cotizada, pero con un apalancamiento financiero significativo.

Identificación de spin-offs y revisión de sus características

La segunda parte de este documento consiste en la identificación de los spin-offs de un ejercicio específico, en este caso del ejercicio 2022. De estas separaciones, se observarán cuáles son las necesidades de crédito de las operaciones corporativas, y como discurren las transacciones financieras entre cada empresa matriz y la compañía escindida.

Para incorporar una escisión a la muestra de separaciones de 2022, se siguen los siguientes criterios:

- Operaciones de spin-off ejecutadas íntegramente por sociedades constituidas en Estados Unidos. Se trata del mercado bursátil dónde hay más operaciones agregadas de este tipo. La estructura de la información es homogénea y los circuitos de datos dirigidos al inversor están definidos. También hay operaciones de este tipo en bolsas como el mercado continuo español o en distintas plazas europeas, pero todas ellas tienen sus propias casuísticas en términos de documentación, y no están definidas cuando se trata de un spin-off.

- Escisiones de una participación mayoritaria. Solo tengo en cuenta aquellas separaciones dónde el canje afecta a más de un 80% del capital. De este modo, se

excluyen aquellos spin-off combinados con ofertas públicas de venta, u otro tipo de escisiones parciales.

Lista de spin-offs del ejercicio 2022

Teniendo en cuenta los criterios anteriores, estas son las empresas que nacieron como resultado de un “spin-off clásico”, a partir de un segmento, una filial o un activo, dentro de otra corporación:

- Constellation Energy (www.constellation.com). Spin-off de Exelon Corporation. Empresa energética, con la mayor capacidad de producción eléctrica de los

Estados Unidos basada en energía nuclear. - Zimvie (www.zimvie.com). Spin-off de Zimmer Biomet. Diseño, manufactura, distribución y venta de implantes dentales y prótesis para la columna vertebral.

- ESAB (esab.com). Spin-off de Enovis (antes Colfax). Catálogo de distintas marcas de maquinaria para el corte y soldadura de materiales.

- Enhabit (www.ehab.com). Spin-off de Encompass Health. Servicios de atención médica en centros sanitarios y, también, a domicilio.

- FTAI Infrastructure (www.fipinc.com). Spin-off de FTAI. Sociedad limitada de inversión en cartera de proyectos relacionados con el transporte de energía fósil.

- Xperi, Inc (xperi.com). Spin-off de Adeia (antes Xperi Holding). Diseño, fabricación y comercialización de componentes tecnológicos para dispositivos

audiovisuales. - Bluerock Homes Trust (bhm.bluerock.com). Spin-off de Bluerock Residential Growth REIT. Sociedad inmobiliaria de alquiler de viviendas familiares.

- Biohaven Research Unit (www.biohaven.com). Spin-off de Biohaven Research Unit. Empresa de investigación biofarmacéutica.

- M-tron Industries (www.mtronpti.com). Spin-off de LGL Group. Investigación, diseño, manufactura y distribución de componentes tecnológicos para la

industria militar, telecomunicaciones y transporte. - RXO, Inc (rxo.com). Spin-off de XPO. Broker de servicios para la industria del transporte. Masterbrand (masterbrand.es). Spin-off de Fortune Brands. Manufactura, venta y distribución de mobiliario para la construcción de cocinas y baños.

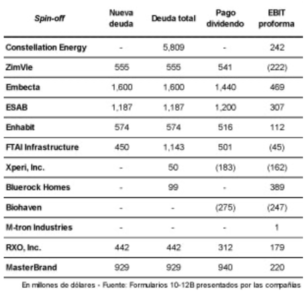

En la mayoría de estas separaciones hubo la creación de nuevos pasivos y traspaso de efectivo entre el spin-off y su matriz. Estos datos están agrupados en la siguiente tabla:

La muestra está dividida por columnas, dónde se indica el nombre del spin-off; las deudas solicitadas en el marco del proceso de separación; el importe de deuda bancaria total que se queda el spin-off; el importe del dividendo a pagar (o a cobrar, si está en negativo) a la compañía matriz; y el resultado de explotación proforma derivado de las actividades del spin-off, en el ejercicio anterior a la separación, y publicados en el documento de registro “Formulario 10”.

En la muestra, la mayoría de escisiones tuvieron como protagonistas a negocios en funcionamiento y con resultados operativos positivos, antes de cargos por intereses e impuestos. A la vez, en el marco de la separación, siete spin-offs constituyeron nuevos pasivos, mediante la emisión de obligaciones o bonos, o la petición de créditos. El dinero obtenido de estos pasivos fue dirigido única y exclusivamente al pago de un dividendo a la empresa matriz.

El promedio de volumen de deuda creado por los spin-offs que recurrieron a nuevos pasivos financieros fue de 554 millones de dólares. Mientras que el rango de beneficios de explotación de estas mismas empresas fue entre pérdidas anuales de 247,4 millones de dólares y beneficios de 469 millones de dólares.

No todos los spin-offs siguieron el mismo patrón; hubo separaciones que se ejecutaron mediante una estructura distinta. Hubo empresas, que no solicitaron nuevos créditos, ni pagaron dividendos, como es el caso de M-tron Industries o Constellation Energy.

Aunque, esta última compañía si empezó su recorrido en bolsa con un volumen significativo de deudas. La mayoría de préstamos de Constellation estaban vinculados al catálogo de activos relacionados con su actividad de producción energética. Se habían constituido antes de la propuesta de separación y tenían como objetivo cubrir las necesidades específicas del negocio de la compañía.

Por otro lado, están los casos de Xperi, Inc. y Biohaven Research, en el que ambos spin-offs cobraron un dividendo, en lugar de repartirlo a su empresa matriz. La primera recibió 182,9 millones y la segunda 275 millones de dólares. Se entiende que los dos pagos se ejecutaron con el objetivo de aportar liquidez al nuevo negocio.

El caso de Biohaven también es excepcional por los motivos que llevaron a separarse de su empresa matriz. Al igual que Bluerock Homes Trust, las dos cotizadas se quedaron con los activos residuales, derivados de una fusión entre dos empresas. Biohaven Research se quedó el pipeline residual de investigaciones que no tuvo cabida en la adquisición que hizo Pfizer de Biohaven. Mientras que Bluerock Homes Trust se constituyó como sociedad inmobiliaria, y le correspondieron todos aquellos activos inmobiliarios que no formaron parte de la absorción de Bluerock Residential Growth REIT, por parte de Blackstone Real Estate.

Impacto de la deuda en los rendimientos a medio plazo

A continuación, se exponen los rendimientos en bolsa de los spin-offs anteriores y se valorará si existe algún impacto del volumen de deudas en la evolución de los precios de sus acciones. Para ello, se identificará si cada escisión debió recurrir a nueva deuda, pagó un dividendo y, cuál es el impacto de los pasivos financieros en el balance, mediante el cálculo del peso sobre los recursos propios.

Por otro lado, también se tendrá en cuenta cuál es la revalorización del spin-off, en un tiempo prudencial de nueve meses; calculado a partir de la incorporación a bolsa del spin-off, hasta 180 días laborables después. Un período suficiente, para que el mercado haya podido reconocer el valor intrínseco de la nueva sociedad.

Según la tabla anterior, las empresas que registraron los mayores rendimientos en bolsa fueron Biohaven Research (299%), Constellation Energy (199%), y M-tron Industries (49%). Salvando las diferencias entre ellas respecto los modelos de negocio, la estructura financiera, y otras características de cada compañía, coincide en que los tres spin-offs se incorporaron en bolsa sin recurrir a nuevas deudas, para pagar el dividendo a su empresa matriz.

Además, como se ha comentado en el apartado anterior, Biohaven recibió el impulso de su empresa matriz, mediante una inyección de liquidez. Constellation Energy sí empezó con un apalancamiento financiero equivalente a un 59% de su patrimonio neto. Aunque sus pasivos financieros procedían de la gestión anterior a la separación. Mientras que la sociedad M-tron empezó su andadura en el mercado con una estructura de balance saneada, sin deudas, y con beneficios operativos.

Por otro lado, las cotizadas que registraron el mayor rendimiento negativo después de 180 días cotizando fueron Zimvie (-66%), Enhabit (-44%) y Embecta (-35%). Sin tener en cuenta las características específicas de cada modelo de negocio, los tres spin-offs tuvieron en común la constitución de nuevas deudas, antes de la fecha de ejecución de su escisión. Una vez recibido el dinero de estos pasivos, la mayor parte, o la totalidad, fue distribuido de nuevo a la empresa matriz, en concepto de dividendo. Tras este traspaso, el porcentaje de deuda de Zimvie y Enhabit fue superior al 60% de los recursos propios. En el caso de Embecta, esta magnitud no está definida en la tabla, pues la compañía se incorporó con recursos propios negativos y no se puede obtener un resultado del cálculo.

El resto de spin-offs registraron rendimientos divergentes, pues hay que remarcar que se trata de empresas heterogéneas, con un modelo de negocio distinto; la serie de rendimientos temporales es limitada; y la situación de los mercados financieros también condicionó los movimientos bursátiles.

Si hay que resaltar algunos ejemplos, FTAI Infrastructure Inc. es el caso más paradigmático de todos. La empresa nació con un fuerte apalancamiento financiero, derivado de créditos, emisión de bonos y obligaciones, vinculados todos ellos a distintas filiales, que cuentan con una cartera de activos físicos para la distribución de energía fósil. Además de asumir el volumen de estos pasivos, también constituyó una deuda financiera de 450 millones de dólares. La liquidez derivada de este préstamo, sumada al efectivo con el que ya contaban las distintas filiales, sirvieron para el pago de un dividendo de 500,6 millones de dólares a su matriz FTAI Aviation.

El apalancamiento financiero inicial del spin-off, así como el registro de pérdidas de explotación en su historial de resultados, no tuvieron impacto en la evolución de su cotización, que registró rendimientos positivos en sus primeras 180 sesiones de negociación. Incluso ahora, la cotización de la compañía es superior a sus inicios, teniendo en cuenta que sigue con un resultado de explotación en rojo y un apalancamiento mucho mayor.

Si se tuviera que dar algún tipo de explicación a este buen comportamiento, sería relacionándolo con la evolución sostenida del precio del petróleo y al buen momento de la industria energética en bolsa, a lo largo del último año.

Otro ejemplo destacable es Xperi. Este spin-off recibió una inyección de 183 millones de dólares de su empresa matriz, y apenas tenía deuda en su balance en el momento de su incorporación. Tras 180 días de estar cotizando registró una rentabilidad de un 10%.

Además de este rendimiento moderado, y que Xperi empezara su trayectoria recibiendo una inyección de liquidez, la separación tuvo otras particularidades remarcables: el spin-off se llevó consigo el nombre de la compañía matriz y se quedó con las marcas tecnológicas adquiridas a lo largo de los últimos cinco años. Además, todo el cuadro de ejecutivos principales, incluyendo el consejero delegado, se trasladaron a la nueva empresa. Por su lado, la empresa matriz se rebautizó y sustituyó el nombre de Xperi Holdings por el de Adeia, Inc.

Todas estas características dieron a entender al mercado que la dirección apostaba íntegramente por la nueva compañía, en lugar de la cotizada que dejaban atrás.

Conclusiones

Un spin-off es una operación corporativa que merece prestarle atención; puede ofrecer la oportunidad de invertir en negocios con potencial de crecimiento y que pasan inadvertidos por la comunidad financiera. Además, las acciones de estas nuevas compañías sufren la presión vendedora de inversores institucionales, por su obligación a deshacerse de las posiciones que nacen de la misma reestructuración. Fruto de ello, en el mercado se pueden encontrar spin-offs recién incorporados, infravalorados en precio, pero con actividades que llevan años en funcionamiento. Y que, gracias a la recién separación, aún tienen el potencial para mejorar.

Por otro lado, invertir en spin-offs también tiene sus riesgos. Están todos aquellos que son inherentes de cualquier inversión (volatilidad de los mercados, cambio de divisa…). Pero también los hay de específicos relacionados con el evento en sí mismo:

- El limitado historial del spin-off. El inversor solo tiene acceso a los resultados auditados de la nueva compañía de los últimos tres años. Y, en el caso del

balance de situación, de los dos últimos ejercicios. Se trata de una serie temporal corta, e insuficiente, para hacerse una idea de las características del modelo

negocio y de cómo respondió este a las distintas fases del ciclo económico, o a los cambios del sector al que pertenece. - Nueva trayectoria empresarial. Tras la separación, la nueva compañía deberá desenvolverse sola en el mercado. No dispondrá del cojín financiero de la

sociedad matriz y puede que deba establecer nuevas relaciones comerciales con esta. Además, contará con un nuevo consejo de administración y, también, un

renovado equipo directivo. Todos estos cambios tendrán impacto en la evolución de la nueva sociedad. Y, aunque se hagan públicos los datos financieros de

los últimos años, pueden no ser extrapolables para estimar lo que sucederá en el futuro. - Nueva estructura financiera. Como se comenta a lo largo de este documento, el spin-off empieza su andadura con una nueva estructura de balance. La composición de la deuda en relación con sus resultados y con su patrimonio neto, es un factor de riesgo a tener en cuenta.

- Liquidez. Generalmente, las nuevas compañías que nacen de un spin-off son más pequeñas que sus empresas matrices, en términos de capitalización bursátil. Esto hace que, en sus inicios, muchas de estas cotizadas no se incorporen en índices de

referencia, no reciban cobertura de analistas profesionales, y todo ello se traduzca en bajos volúmenes de negociación y volatilidad de precios.

Desde el punto de vista corporativo, un spin-off es más atractivo que otras operaciones similares, como la venta de una filial. En Estados Unidos, los reguladores han determinado que las escisiones por canje de acciones no generan obligaciones, ni derechos fiscales. O, dicho de otro modo, están “libres de impuestos”. Aunque para ello, las compañías que ejecutan una separación deben definir muy bien su estructura, para distinguirse de otras acciones que si deben dar cuentas a hacienda.

Como se ha visto, mediante una muestra de spin-offs del ejercicio 2022, la mayoría recurren a la creación de deuda en el contexto de su creación. Estos nuevos pasivos financieros sirven para compensar a las empresas matrices. Aunque también hay excepciones, y el trasvase de efectivo se hace a la inversa, siendo las nuevas empresas las receptoras de liquidez.

Después del nacimiento de un spin-off, el futuro del negocio viene determinado por varios factores. Su modelo, su estructura financiera, las decisiones de los equipos directivos, el entorno de mercado, variables macroeconómicas… No obstante, el volumen de crédito y el ratio de apalancamiento financiero, es una variable clave, que pone los cimientos de su futura evolución.

En la muestra, las empresas escindidas que registraron un mayor rendimiento a medio plazo estuvieron exentas del pago de dividendos a su compañía matriz. Esto no es garantía de éxito, pero es de sentido común considerar que cualquier sociedad que no contraiga obligaciones desde sus inicios – y si lo hace, sea para financiar directamente su operativa -, tendrá el camino mejor pavimentado para su futuro.

Por otro lado, todas las empresas con peores rentabilidades en bolsa empezaron con un apalancamiento financiero mayor, derivado de la creación de pasivos financiero para el pago exclusivo de un dividendo a su antigua empresa matriz. Se debería estudiar minuciosamente cada operación, para averiguar si el objetivo de la reestructuración tenía como objetivo obtener el mayor potencial de las actividades que se fueron con el spin-off. O si la separación sirvió para dar salida a un negocio con menor atractivo y usar el endeudamiento para obtener una compensación.

Es por esta razón que evaluar la relación entre la empresa matriz, el spin-off, y las transacciones que nacen entre una y la otra, son importantes en el contexto del análisis de estas operaciones corporativas. Puede que sigan ofreciendo oportunidades de inversión, como apunta la literatura financiera clásica, pero también son limitadas y deben estudiarse minuciosamente una por una.

Bibliografía

- Birkeland, C.A., Gerstein, M.D. & Stein, L.J., 2019. Spinoffs Unraveled.

https://corpgov.law.harvard.edu/2019/10/31/spin-offsunraveled/ - Greenblatt, J., 1997. You Can Be a Stock Market Genius: Uncover the Secret Hiding Places of Stock Market Profits. Primera ed. New York: Fireside.

- Jackson, E. M., 2004. The PayPal Wars: Battles with eBay, the Media, the Mafia, and the Rest of Planet Earth. Segunda ed. Los Angeles: World Ahead Publishing.

- Klarman, S., 1991. Margin of Safety. Risk-Averse Value Investing Strategies for the Thoughtful Investor. New York: HarperCollins.

- Lostao Prado, J. M., 2022. El régimen especial de neutralidad fiscal. Análisis del régimen de Estados Unidos, Madrid: s.n.

- Mahar, M., 2004. Bull! A History of the Boom and Bust, 1982-2004. New York: HarperCollins.

- Marangi, C., 2015. Value Investing the Gabelly Way.

https://www.gabelli.co.uk/wpcontent/uploads/2015/01/Gabelli-PMV-Process-FinancialEngineering-v4.pdf - Schiller, M., 1966. How to Profit From Special Situations in the Stock Market. 2016 ed. Barcelona: Martino Fine Books.

- Wachtell, L. R. &. K., 2022. Spin-off Guide.

https://www.wlrk.com/docs/Spin-off_Guide_-_2022.pdf

Sobre el autor

Joan Anglada Salarich es licenciado en Economía por la Universidad Autónoma de Barcelona y también tiene formación como periodista. Ha desarrollado su carrera en el sector financiero, especializándose en el análisis de smallcaps y las situaciones especiales como los spinoffs. Actualmente escribe sobre este tipo de operaciones en TheMoneyGlory.com.