La educación financiera en Bolivia

“Un país con un fuerte compromiso en materia de Educación Financiera”

Meritxell Ibáñez

Stagee IEF 2019

Premio Extraordinario de Bachillerato

Tabla de contenidos

- Introducción a la economía de Bolivia

- Indicadores macroeconómicos

- Características de los comportamientos financieros de la población

- ¿Por qué es necesario el desarrollo de planes de Educación Financiera para niños y jóvenes en Bolivia?

- Planes de Educación Financiera para adultos ya implantados en Bolivia

- Planes de Educación Financiera para niños y jóvenes ya implantados en Bolivia

- Guía de actividades para la Educación Financiera, Comisión Episcopal de Educación (CEE), Área de Promoción Humana de la Conferencia Episcopal de Bolivia (CEB) y financiado por la Cooperación Suiza en Bolivia a través del Proyecto de Formación Técnica Profesional

- Plataforma Interactiva Descubre, Asociación de Bancos Privados de Bolivia (ASOBAN)

- Aprendiendo con el Bus del BNB, Banco Nacional de Bolivia

- Aprendiendo con el BNB en colegios, Banco Nacional de Bolivia

- Aprendiendo con el BNB – Campaña de Difusión de Información Financiera, Banco Nacional de Bolivia

- Programa de Educación Financiera, Banco Ecofuturo

- Programa de Educación Financiera, Banco Unión

- Mi Ahorro Mágico Fassil, Banco Fassil

- Aprende Fassil, Banco Fassil

- Programa de Educación Financiera Creando Futuro, Banco BISA

- Taller Ahorra para alcanzar tus sueños, Banco Solidario

- Taller Cuidando mi bolsillo, Banco Solidario

- Taller El banco va hacia ti, Banco Solidario

- Aplicación móvil DESAFIE, Banco FIE

- Programa de Empoderamiento Financiero Aprende Emprende, Banco FIE

- Proyecto Valor presente, valor futuro; Banco Prodem

- Programa de Educación Financiera, Banco Pyme de la Comunidad

- Aprendo y comprendo la Educación Financiera, Buró de Información INFOCENTER

- Difundamos Educación Financiera, Buró de Información INFOCENTER

- Plan Piloto ¡Yo ahorro!, ASFI

- Sesiones de capacitación en Educación Financiera (comúnmente llamado Cebras), Banco Prodem S.A.

- Conclusiones

1. INTRODUCCIÓN A LA ECONOMÍA DE BOLIVIA

La economía boliviana se clasifica como la decimocuarta dentro de Latinoamérica. A pesar de ello, durante la década de 2010 experimentó un periodo que muchos economistas llamaron “Década de oro”, en la cual la economía del país creció incluso al mismo ritmo que la panameña y, pese a los numerosos desastres naturales sucedidos en esa etapa y aun con el descenso del precio del barril de petróleo, Bolivia ha logrado mantener la cotización de su moneda fija y estable frente al dólar.2

En cuanto a los indicadores económicos, el país es considerado de ingresos medios bajos, con un PIB per cápita en 2019 de 3.196€, de los más bajos de Latinoamérica, por lo que el nivel de vida de los ciudadanos bolivianos es bajo. Por otro lado, la deuda pública en 2019 abarcaba el 56.52% del PIB y la deuda por cápita ascendía a 1.806€. El Índice de Desarrollo Humano también muestran unos datos muy negativos sobre la calidad de vida del país. Sin embargo, también hay datos positivos: en cuanto al Índice de Percepción de la Corrupción, este es de 29 puntos, algo más bajos que en muchos países de la zona.2 Además, la tasa de desempleo es también de las más bajas de América del Sur, un 3.6%, según datos del Banco Mundial.3 No obstante, la pandemia de Covid – 19 ha jugado también un papel muy importante en la economía boliviana, elevando la tasa de desempleo en 2020 al 5.61% y provocando contracciones en el crecimiento económico del país.

La actividad económica de Bolivia se basa, principalmente, en la extracción y exportación de recursos naturales, especialmente gasíferos y mineros. Es por ello que el Gobierno está desarrollando un proyecto estatal de generación y exportación de energía – en su mayoría, electricidad – mediante un programa gubernamental para la construcción de plantas hidroeléctricas, termoeléctricas, geotérmicas, fotovoltaicas y eólicas. Todo esto es posible gracias a que Bolivia posee las segundas mayores reservas más importantes de gas natural de América del Sur, aunque no lleguen a significar ni el 1% de las reservas mundiales. También es necesario mencionar que Bolivia es el cuarto mayor productor de gas de Latinoamérica y el octavo de petróleo. En cuanto al sector secundario, el país se destaca por la industria de las cervezas, por la de los lácteos, la de las oleaginosas, la industria automotriz, la del cemento y la de los textiles. Por último, el sector terciario está formado básicamente por las telecomunicaciones y la actividad bancaria. El turismo, aunque poco a poco va creciendo y generando más ingresos para el país, no podemos considerarlo aun como una de las actividades económicas más destacadas, ya que es muy escaso.4

Por todo esto, podríamos deducir que con un nivel de vida como el de Bolivia, el campo de la educación y, en particular el de la Educación Financiera, estuviera poco desarrollado. Sin embargo, Bolivia se posiciona junto con Perú en el segundo puesto entre los países de Latinoamérica que registran mayor número de iniciativas reportadas en educación financiera, de acuerdo con un estudio de la Federación Latinoamericana de Bancos (Felaban).5

2. INDICADORES MACROECONÓMICOS

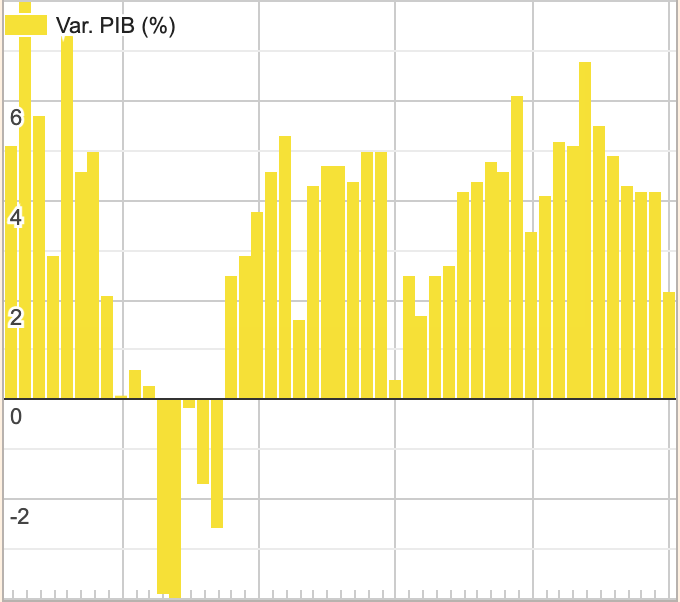

Gráfica 1: Evolución PIB tasa de crecimiento a precios constantes Bolivia (1971 – 2019)

Fuente: https://datosmacro.expansion.com/

Gráfica 2: Tasa inflación Bolivia (2014-2019)

Fuente: Instituto Nacional de Estadística de Bolivia

3. CARACTERÍSTICAS DE LOS COMPORTAMIENTOS FINANCIEROS DE LA POBLACIÓN:

- El número de cajeros automáticos es bajo: hay 38 cajeros por cada 100.000 adultos. Además, están distribuidos de una forma muy desigual: de los 2970 cajeros automáticos del país, 2590 se encuentran en zonas urbanas y sólo 380 en rurales.6

- El uso de la banca móvil o por internet es del 11% de la población.

- El 67% de la población de entre 18-46 años hace uso de los cajeros automáticos, y sólo un 35% de los que superan esta edad.

Gráfica 3: Instrumentos electrónicos de pago. Utilización

Fuente: Acceso y utilización de la banca electrónica en Bolivia. Universidad Mayor de San Simón e Instituto de Estudios Sociales y Económicos (IESE)

- El endeudamiento externo de Bolivia con el Banco Interamericano de Desarrollo (BID) es razonable y tiene un alto retorno socioeconómico, ya que los recursos se destinan a la construcción de carreteras y hospitales, programas de empleo, eficiencia energética, saneamiento básico y desarrollo agropecuario, aspectos que podrían mejorar considerablemente la calidad de vida de los bolivianos.7

- Los productos financieros no son prácticamente utilizados, aunque poco a poco este uso va aumentando; esto se debe, en parte, a que recientemente se estaba desarrollando un marco regulatorio y una normativa de control orientados a fijar las bases para la constitución además del funcionamiento de las entidades financiera.8

- Actualmente, en Bolivia la tasa de emprendimiento se está viendo afectada de manera positiva, cada vez más personas han decidido emprender un nuevo negocio, gracias a un auge de la iniciativa propia u otros factores como el desempleo o la crisis económicas. Lamentablemente, muchos de estos nuevos negocios acaban fracasando y solo quedan en el intento.9

- En los últimos años se ha experimentado un aumento en la morosidad de la cartera bancaria. Se ha evidenciado que, en Bolivia, por cada menor crecimiento en la actividad económica del 0.3%, se vincula con un incremento en la mora bancaria del 1%. Por tanto, ante el riesgo de insolvencia, los bancos han endurecido sus políticas crediticias, con implicaciones de incrementos en las tasas de interés.10

- Bolivia, junto con Brasil y El Salvador, registraron el peor desempeño en tasas de ahorro, según el Índice de Desarrollo Integrador (IDI) 2018 del Foro Económico Mundial.11

4. ¿POR QUÉ ES NECESARIO EL DESARROLLO DE PLANES DE EDUCACIÓN FINANCIERA PARA NIÑOS Y JÓVENES EN BOLIVIA?

- Para fomentar el uso de la billetera electrónica, así como el uso de otros productos financieros, como la tarjeta de crédito o de débito. Con esto, se logrará una mejor inclusión financiera de los bolivianos, así como poder hacer un mejor uso de su dinero.

- Con una buena educación financiera, se conocería la importancia que esta tiene en la sociedad. Consecuentemente, los bolivianos no se endeudarán inconscientemente, entenderán los riesgos del sobreendeudamiento, la importancia del ahorro, y cómo invertir bien y que estas inversiones les reporten beneficios.

- Para mejorar la tasa de emprendimiento y, también, para que estos emprendedores puedan administrar y gestionar adecuadamente su negocio, así como también ser capaz de explorar las oportunidades de negocio que más beneficios le puedan representar.

- Para conocer que productos financieros tienen a su alcance, así como poder analizar cual se adapta mejor a sus necesidades.

- Para aumentar la confianza de los usuarios en los servicios y entidades financieras.

- Para posicionarse mejor de cara a los inversores, dando una mejor imagen de la situación económica del país, con la cual cosa se favorecería la entrada de capitales.

- Para reforzar la educación de los alumnos, adecuándola a las necesidades que presenta el mundo globalizado actual, y facilitando así también su interacción con jóvenes de otros países en cuanto a materia de finanzas.

5. PLANES DE EDUCACIÓN FINANCIERA PARA ADULTOS YA IMPLANTADOS EN BOLIVIA

- Guía de actividades para la educación financiera, Comisión Episcopal de Educación (CEE), Área de Promoción Humana de la Conferencia Episcopal de Bolivia (CEB) y financiado por la Cooperación Suiza en Bolivia a través del proyecto Formación Técnica Profesional. (también para niños y jóvenes)

- Primera campaña de educación financiera por SMS, Fundación Capital

- Portal BNB Plan de Educación Financiera: Aprendiendo con BNB Leasing, Banco Nacional de Bolivia

- Programa Aula BCP para prestatarios, Banco de Crédito de Bolivia

- Mecanismos de reclamo, Banco de Crédito de Bolivia

- Programa Aula BCP para colaboradores, Banco de Crédito de Bolivia

- Plan de Educación Financiera, Banco Ganadero

- Plataforma Interactiva Descubre, Asociación de Bancos Privados de Bolivia (ASOBAN) (también para niños y jóvenes)

- Programa de Educación Financiera, Banco do Brasil S.A. Sucursal Bolivia

- Aprendiendo con el Bus del BNB, Banco Nacional de Bolivia (también para niños y jóvenes)

- Capacitación Crecer Pyme y Mype, Banco Nacional de Bolivia

- Aprendiendo con el BNB – Campaña de Difusión de Información Financiera, Banco Nacional de Bolivia (también para niños y jóvenes)

- Programa de Educación Financiera, Banco Ecofuturo (también para niños y jóvenes)

- Ferias de Ahorro y Crédito

- EcoEduca – Ecofuturo te aconseja

- Educación Financiera para el Empoderamiento Económico de Mujeres, Cooperación Suiza, Fundación PROFIN y Solidar Suiza

- Programa de Educación Financiera, Banco Unión (también para niños y jóvenes)

- Valora – Banco Fassil para todos, Banco Fassil

- Ferias y eventos para consumidores financieros, Banco Fassil

- Aprende Fassil, Banco Fassil (también para niños y jóvenes)

- Programa de Educación Financiera Creando Futuro, Banco BISA (también para niños y jóvenes)

- Mujeres conectadas y productivas, Tigo Bolivia

- Portal ASFI Digital, ASFI

- Taller El banco va hacia ti, Banco Solidario (también para niños y jóvenes)

- Aplicación móvil DESAFIE, Banco FIE (también para niños y jóvenes)

- Curso virtual para emprendedores Aprende Emprende, Banco FIE

- Proyecto Aprender más, decidir mejor, Banco Prodem

- Programa de Educación Financiera, Banco Pyme de la Comunidad (también para niños y jóvenes)

- Educación Financiera para todos, Buró de Información INFOCENTER

- Difundamos Educación Financiera, Buró de Información INFOCENTER (también para niños y jóvenes)

- Ciudad Digital Financiera, ASFI

- Sesiones de capacitación en Educación Financiera (comúnmente llamado Cebras), Banco Prodem S.A. (también para niños y jóvenes)

- Segunda Oportunidad, Banco BISA

6. PLANES DE EDUCACIÓN FINANCIERA PARA NIÑOS Y JÓVENES YA IMPLANTADOS EN BOLIVIA

- Guía de actividades para la educación financiera, Comisión Episcopal de Educación (CEE), Área de Promoción Humana de la Conferencia Episcopal de Bolivia (CEB) y financiado por la Cooperación Suiza en Bolivia a través del proyecto Formación Técnica Profesional. (también para adultos)

- Plataforma Interactiva Descubre, Asociación de Bancos Privados de Bolivia (ASOBAN) (también para adultos)

- Aprendiendo con el Bus del BNB, Banco Nacional de Bolivia (también para adultos)

- Aprendiendo con el BNB en colegios, Banco Nacional de Bolivia

- Aprendiendo con el BNB – Campaña de Difusión de Información Financiera, Banco Nacional de Bolivia (también para adultos)

- Programa de Educación Financiera, Banco Ecofuturo (también para adultos)

- Ferias de Ahorro y Crédito

- EcoEduca – Ecofuturo te aconseja

- Programa de Educación Financiera, Banco Unión (también para adultos)

- Mi Ahorro Mágico Fassil, Banco Fassil

- Aprende Fassil, Banco Fassil (también para adultos)

- Programa de Educación Financiera Creando Futuro, Banco BISA (también para adultos)

- Taller Ahorra para alcanzar tus sueños, Banco Solidario

- Taller Cuidando mi bolsillo, Banco Solidario

- Taller El banco va hacia ti, Banco Solidario (también para adultos)

- Aplicación móvil DESAFIE, Banco FIE (también para adultos)

- Programa de Empoderamiento Financiero Aprende Emprende, Banco FIE

- Proyecto Valor presente, valor futuro; Banco Prodem

- Programa de Educación Financiera, Banco Pyme de la Comunidad (también para adultos)

- Aprendo y comprendo la Educación Financiera, Buró de Información INFOCENTER

- Difundamos Educación Financiera, Buró de Información INFOCENTER (también para adultos)

- Plan Piloto ¡Yo ahorro!, ASFI

- Sesiones de capacitación en Educación Financiera (comúnmente llamado Cebras), Banco Prodem S.A. (también para adultos)

6.1. GUÍA DE ACTIVIDADES PARA LA EDUCACIÓN FINANCIERA, COMISIÓN EPISCOPAL DE EDUCACIÓN (CEE), ÁREA DE PROMOCIÓN HUMANA DE LA CONFERENCIA EPISCOPAL DE BOLIVIA (CEB) Y FINANCIADO POR LA COOPERACIÓN SUIZA EN BOLIVIA A TRAVÉS DEL PROYECTO DE FORMACIÓN TÉCNICA PROFESIONAL.12

Este proyecto tiene la finalidad de contribuir a mejorar de manera sostenible las condiciones de vida de las personas, familias y comunidades de las áreas rurales y urbanas de Bolivia, incrementando sus oportunidades de acceso al mundo laboral y mejorando la calidad de la formación integral y capacitación técnica productiva, especialmente de la población de jóvenes y adultos del área rural. Gracias a esta guía, los docentes podrán basarse en los conocimientos y actividades alternativas didácticas que en este documento se explican para poder mejorar su labor.

También se pretende ofrecer temáticas y contenidos relevantes, conceptos claros y necesarios para la integración de los conocimientos que favorezcan el desarrollo de una Educación Financiera, especialmente entre jóvenes y adultos a punto de integrarse al mundo laboral.

Los temas tratados son, entre otros, los siguientes: conociendo el valor del dinero, decisiones financieras, finanzas personales y financieras, conociendo el ahorro, metas financieras, generando hábitos de ahorrar, servicios y productos financieros y cómo seleccionarlos, qué es la deuda, conociendo el préstamo y crédito, endeudamiento y sobreendeudamiento, necesidades y deseos, determinación de ingresos, pasos para realizar un presupuesto, etc.

6.2. PLATAFORMA INTERACTIVA DESCUBRE, ASOCIACIÓN DE BANCOS PRIVADOS DE BOLIVIA (ASOBAN)13

Es una plataforma de educación financiera que te ayuda a ahorrar, y te brinda herramientas para crear tu presupuesto y alcanzar tus metas. Se tratan temas sobre ahorro, presupuesto, dónde invertir, el Sistema Financiero Boliviano, productos y servicios financieros, etc.

Además, la página web cuenta con un glosario muy útil, donde se definen una gran cantidad de términos y conceptos, como microcrédito, ingresos fijos, renta, presupuesto, etc. Adicionalmente, el propio portal cuenta con un concurso dirigido a toda la comunidad educativa (directores, profesores, alumnos, padres de familia…) de las

unidades educativas públicas, de convenio y privadas, sin existir límite de edad, otorgando al colegio ganador un premio de 50.000 BS, el cual se tendrá que destinar a compra de material educativo, causas sociales, equipamiento deportivo, compra de mobiliario, equipos de sonido o tecnológicos, costear gastos de promoción o equipamiento o creación de la banda del colegio.

6.3. APRENDIENDO CON EL BUS DEL BNB, BANCO NACIONAL DE BOLIVIA 14

Se trata de un ‘’aula móvil de educación financiera’’ que permite acercar la alfabetización financiera a las diferentes regiones del país. Cuenta con dispositivos electrónicos modernos y materiales educativos interesantes y llamativos que permiten transmitir información de persona a persona, para educar sobre el uso responsable de los productos bancarios, entre otros asuntos.

Con esto se intenta favorecer un acercamiento tangible y amigable de la banca hacia el consumidor o futuro consumidor financiero, de manera accesible, fácil y divertida. Las características más destacables y que justifican el uso del Bus del BNB son las siguientes: movilidad, diseño, impacto – experiencia, segmentación de los grupos objetivos y el efecto multiplicador, ya que los participantes activos recomiendan la visita y así se incrementa el número de estos.

El objetivo básico es promover la cultura financiera de jóvenes y adultos dotándoles de información y herramientas para que administren sus finanzas de forma segura y promoviendo el uso de productos y servicios bancarios básicos, en el marco de los derechos y obligaciones relacionados a ellos. Con este proyecto ya se ha capacitado a 5000 personas y se han recorrido tres ciudades capitales y cinco poblaciones.

6.4. APRENDIENDO CON EL BNB EN COLEGIOS, BANCO NACIONAL DE BOLIVIA

La finalidad del proyecto es mejorar la cultura financiera de jóvenes del país, dotándoles de información y herramientas necesarias para que administren sus finanzas de forma responsable y segura, promoviendo la introducción de conocimientos relacionados al sistema financiero, el uso responsable de productos y servicios bancarios, el conocimiento de los derechos y obligaciones como usuarios financieros.

El programa está dirigido a jóvenes de 17 – 19 años que estén cursando el último año de secundaria, preferentemente de unidades educativas públicas y privadas, institutos de formación técnica u otros. Actualmente, más de 8000 jóvenes de han beneficiado de este programa ya y se han movilizado a más de 100 voluntarios educadores.

La temática del proyecto abarca diversos campos, como por ejemplo el presupuesto, el ahorro, el endeudamiento, la banca electrónica, las características de los servicios de intermediación financiera y sus usos, aplicaciones, beneficios y riesgos, los servicios financieros complementarios, los derechos de los consumidores financieros y los mecanismos de reclamo en primera y segunda instancia.

6.5. APRENDIENDO CON EL BNB – CAMPAÑA DE DIFUSIÓN DE INFORMACIÓN FINANCIERA, BANCO NACIONAL DE BOLIVIA

Este programa, dirigido a los consumidores financieros, empresas y a la comunidad en general, incluyendo a jóvenes en formación, intenta mejorar la cultura financiera de los consumidores para que conozcan y comprendan el sistema financiero, las características de productos y servicios financieros y los derechos y obligaciones relacionados a ellos para la buena toma de decisiones. Esto se intenta conseguir mediante una campaña de difusión masiva a través de canales electrónicos – mailing -, canales impresos – polípticos -, y canales masivos – cuñas de radio -.

Los temas abordados son, entre otros, los siguientes: economía familiar, economía en las etapas de la vida, productos y servicios financieros básicos, protección y prevención financiera, otros productos y servicios financieros, derechos y obligaciones del usuario financiero e información sobre la banca y los sistemas financieros.

6.6. PROGRAMA DE EDUCACIÓN FINANCIERA, BANCO ECOFUTURO

Son un conjunto de actividades (ferias, talleres, cursos…) que ayudaran a capacitar a la población en general acerca de temas relevantes de educación financiera. Con estas actividades se pretende llegar al público en general – incluyendo los jóvenes, pues se supone que serán los futuros usuarios financieros -.

6.6.1. FERIAS DE AHORRO Y CRÉDITO

Esta feria, organizada por la ASFI, pretende informar y explicar diversos temas concernientes al ahorro y el crédito para disipar dudas de clientes y público en general y orientarlos sobre parte de la normativa vigente. Se intentará conseguir un espacio adecuado para la interacción directa entre el cliente y el público en general.

6.6.2. ECOEDUCA – ECOFUTURO TE ACONSEJA

Con este subprograma de difusión de información se pretende informar a clientes y al público en general sobre derechos y obligaciones asociados a los productos y servicios financieros.

Se realizarán videos didácticos de Educación Financiera que serán difundidos a través de diversas plataformas y medios de comunicación para llegar a todo el público: en la página web institucional, televisores de cajas, plataformas en todas las agencias a nivel nacional, cuñas radiales, etc.

6.7. PROGRAMA DE EDUCACIÓN FINANCIERA, BANCO UNIÓN 15

Este programa intenta capacitar a diversos grupos de la sociedad, como jóvenes universitarios, funcionarios públicos, militares, productores, policías, etc. proporcionándoles información acerca de los conceptos básicos del sistema financiero, derechos, obligaciones, acceso a crédito, conceptos y consideraciones sobre inversión, etc.

6.8. MI AHORRO MÁGICO FASSIL, BANCO FASSIL 16

Es un programa dirigido para niños de hasta 12 años, en el cual se tratan temas como el conocimiento de entidades financieras, las características principales del uso del cajero, manejo del dinero, formas de ahorro económico y de recursos junto a su uso y beneficio, etc. Estos conceptos se difunden mediante presentaciones de títeres, que permiten que los niños aprendan mientras se divierten, captando así mucho más su atención.

6.9. APRENDE FASSIL, BANCO FASSIL

Se intenta formar sobre temas como las características principales de los servicios de intermediación financiera, el ahorro, el presupuesto, créditos, garantías convencionales y no convencionales, derechos del consumidor financiero, instrumentos electrónicos de pago, medidas de seguridad en transacciones y medios electrónicos de pago, principales reclamos, etc. Está dirigido, básicamente, a mujeres emprendedoras, a consumidores financieros y a jóvenes estudiantes.

6.10. PROGRAMA DE EDUCACIÓN FINANCIERA CREANDO FUTURO, BANCO BISA 17

El objetivo del Programa de Educación Financiera del Banco BISA tiene por objetivo general el contribuir a la mejora de la cultura financiera de sus clientes, usuarios y población en general, destacando, sobre todo, los segmentos de la población siguientes: clientes y usuarios, micro y pequeños empresarios, colegios, universidades y centros juveniles y centros penitenciarios.

Se intenta formar a estas personas en temas como el presupuesto familiar, el flujo de caja, diferenciación entre activos, pasivos y patrimonio, el ahorro, la banca por internet, la banca por móvil y los cajeros automáticos, el crédito, el seguro, los derechos

y obligaciones del consumidor financiero, la elección del producto o servicio financiero, las medidas de seguridad de la información y las garantías no convencionales.

En cuanto a la formación financiera para escuelas, Banco BISA ha desarrollado un material de Educación Financiera para estudiantes de primaria y secundaria, cuyo objetivo es educar desde pequeños sobre el valor del dinero, el ahorro y el trazo de metas. Este material contempla cartillas didácticas, juegos digitales y juegos de mesa, beneficiando así a más de 20.000 estudiantes, previa capacitación a los profesores de los colegios beneficiarios para su aplicación en aula. También se realizan presentaciones teatrales acerca de la temática anteriormente mencionada, de forma innovadora y didáctica a más de 600 alumnos de los primeros cursos de nivel primaria.

En universidades, se intenta formar a los jóvenes sobre ahorro, productos y servicios financieros, canales electrónicos, sus derechos y obligaciones y medidas de seguridad de su información financiera, además de brindar talleres a jóvenes asistentes, brindándoles también la Cartilla de Educación Financiera Creando Futuro de Banco BISA a los más de 2.000 jóvenes beneficiados.

6.11. TALLER AHORRA PARA ALCANZAR TUS SUEÑOS, BANCO SOLIDARIO 18

Es un taller que se enmarca en el Programa Anual de Educación Financiera realizado en 2018 destinado a niños de primero y segundo de primaria de escuelas públicas y privadas y a nivel nacional para transmitir la importancia del ahorro para cumplir metas y sueños, con esfuerzo y constancia y con el fin de transmitir que el ahorro se realice en una entidad bancaria.

6.12. TALLER CUIDANDO MI BOLSILLO, BANCO SOLIDARIO

Es un programa destinado a jóvenes de entre 16 y 18 años que cursan el penúltimo o último año de colegio. Con este taller, se intenta instruir a los alumnos sobre temas básicos del sistema financiero como elaborar un presupuesto, toma de decisiones de compra, derechos y obligaciones con la entidad Autoridad de Supervisión del Sistema Financiero (ASFI). Este proyecto no es a nivel nacional, sino que se realiza exclusivamente en las unidades educativas de El Alto, La Paz, Santa Cruz y Cochabamba.

6.13. TALLER EL BANCO VA HACIA TI, BANCO SOLIDARIO

Es un taller que fue diseñado como un espacio familiar, resultado de necesidades identificadas en grupos focales realizados en colegios con estudiantes y padres de familia. Se realiza un recorrido en el cual se permite que los participantes incorporen conocimientos sobre los servicios financieros para que toda la familia en general se informe de manera didáctica. Cabe decir que este proyecto no es tampoco a nivel nacional, sino que se centra en las ciudades de El Alto, La Paz.

6.14. APLICACIÓN MÓVIL DESAFIE, BANCO FIE

Es una aplicación móvil gratuita creada por el Banco FIE y dirigida al público en general, aunque más bien para adultos y jóvenes que no para niños. Se trata de juegos de desafío en los cuales se tratan temas de finanzas y economía. Por tanto, los usuarios de la aplicación, mientras se divierten, también aprenden a manejar mejor sus recursos.

6.15. PROGRAMA DE EMPODERAMIENTO FINANCIERO APRENDE EMPRENDE, BANCO FIE 19

Es un programa presencial en el cual se busca empoderar a los jóvenes en temas financieros y de emprendimiento. La tasa de emprendedores en Bolivia es muy alta, sin embargo, la tasa de éxito de estos negocios es muy bajo. Por tanto, se presente que los jóvenes sepan llevar mejor sus negocios y que también sean capaz de analizar si un negocio es rentable o no y ver oportunidades de negocio. En otras palabras, se pretende que los jóvenes tengan un ‘’espíritu emprendedor’’.

6.16. PROYECTO VALOR PRESENTE, VALOR FUTURO; BANCO PRODEM

Es un proyecto dirigido a estudiantes de primaria y secundaria a nivel nacional y que beneficiará, en 2019, a más de 6.000 estudiantes. Este programa se desarrollará mediante visitas a Unidades Educativas urbanas y rurales, a través de talleres educativos, presenciales y didácticos.

El objetivo principal es promover la cultura del ahorro. Sin embargo, también se abordarán otros temas como: ¿Qué es la Educación Financiera?, ¿Qué beneficios obtienes con la Educación Financiera?, importancia de la educación financiera, el ahorro, etc.

6.17. PROGRAMA DE EDUCACIÓN FINANCIERA, BANCO PYME DE LA COMUNIDAD20

La misión principal de este banco es apoyar al desarrollo sostenible del país a través del fomento al ahorro. Así pues, con este programa, se pretende mejorar la cultura financiera de la población, con el fin de que la comunidad en general esté en condiciones de afrontar el nuevo contexto financiero con suficiente confianza en el

sistema financiero nacional, siempre alineado con la normativa vigente. Durante 2018, se llevaron a cabo iniciativas en colectivos de usuarios, clientes, empresas, colegios y universidades.

En cuanto a las iniciativas en colegios y universidad, se realizaron talleres educativos en los cuales se trataron temas como los instrumentos electrónicos de pago, las garantías no convencionales, los productos financieros, etc., siempre adecuado a las necesidades y conocimientos de cada colectivo. Además, también se intentará fomentar el uso de la web del banco y su juego interactivo, que permiten de una manera divertida aprender sobre conceptos básicos de información financiera siguiendo un proceso sistemático de aprendizaje.

6.18. APRENDO Y COMPRENDO LA EDUCACIÓN FINANCIERA, BURÓ DE INFORMACIÓN INFOCENTER 21

Es un proyecto que da continuidad al Aprendo y me divierto¸ de la misma empresa. Se intenta incorporar conceptos claros y concretos sobre el sistema financiero boliviano, los derechos de los consumidores financieros, los mecanismos de reclamo e instancia, las ventajas de conocer lo que es la calificación crediticia, consejos para cuidar la reputación crediticia, etc.

Se han seleccionado tres grupos de beneficiarios dentro de este proyecto: los niños y niñas de 10 a 13 años, los jóvenes de 18 a 25 años y los maestros de los dos grupos de beneficiarios anteriores.

6.19. DIFUNDAMOS EDUCACIÓN FINANCIERA, BURÓ DE INFORMACIÓN INFOCENTER

Es un programa destinado a varios segmentos de la población: consumidores financieros, usuarios, titulares, cabezas de familia, trabajadores dependientes e independientes, jóvenes en formación, jubilados…

Se intenta acompañar todo el Programa de Educación financiera del Buró de Información INFOCENTER, incluyendo las actividades anteriormente mencionadas, con el uso de medios digitales y tradicionales que permitan afianzas los conocimientos que se intentan inculcar. Entre estos medios, destacan la página web, el mailing, las redes sociales, las notas de empresa, los artículos, la folletería, los influencers¸ foros, talleres, ferias, eventos, entre otros.

6.20. PLAN PILOTO ¡YO AHORRO!, ASFI 22

Es un plan piloto implementado a nivel nacional y dirigida a estudiantes de tercero y cuarto de primaria que busca generar el hábito del ahorro en niños de 8 a 10 años, y que construyan una cultura financiera para aprender a manejar de forma adecuada su economía personal, a través de actividades de educación lúdica en aula de unidades educativas, promoviendo la práctica de ahorrar.

La práctica fue iniciada en la ciudad de Oruro, y fue replicada en las nueve ciudades capitales del departamento y en ciudades intermedias de todo el país. Con todo esto, se pretende formar aproximadamente a 6.240 estudiantes.

6.21. SESIONES DE CAPACITACIÓN EN EDUCACIÓN FINANCIERA (COMÚNMENTE LLAMADO CEBRAS), BANCO PRODEM S.A. 23

Es un programa dirigido a más de 150 educadores urbanos del Gobierno Autónomo Municipal de La Paz, más comúnmente conocidos como Las Cebras, debido a los disfraces con los que se suele relacionar a este proyecto.

Con estas sesiones se intenta llegar a la población en general para fomentar una sociedad más justa, más equitativa y más próspera mediante la transmisión de conocimientos financieros sobre algunos temas que el ciudadano podría desconocer.

Esto se consigue, principalmente, gracias a la capacitación de docentes, de los cuales se espera que transmitan los conocimientos adquiridos en las sesiones a sus alumnos, y gracias a cuadernillos de Educación Financiera y alcancías en forma de cerdito para fomentar el ahorro.

7. CONCLUSIONES

- La Educación Financiera en Bolivia está bastante desarrollada: en un inicio, pensábamos que, dados todos los problemas económicos y sociales a los que se enfrentaba el país, sería de esperar que este tuviera un grado menor de desarrollo. No obstante, la inversión, tanto de instituciones públicas como privadas en este aspecto resulta ejemplar.

- Los programas de Educación Financiera implantados en Bolivia favorecen todas las capas sociales: desde niños hasta ancianos pasando por adultos, de zonas rurales y de zonas urbanas, para mujeres, para jóvenes en riesgo de exclusión social, etc.

- Todo y con esto, lamentablemente, las cifras nos muestran que el país aún tiene un deficiente nivel de conocimientos en este aspecto, pero esperamos que, gracias a los esfuerzos invertidos en mejorar la Educación Financiera, estos resultados se vuelvan cada vez en más positivos.

- Sería muy importante que los talleres de Educación Financiera vayan un poco más enfocados también al emprendimiento, ya que así se reduciría la cifra de muchos negocios creados pero muy pocos exitosos.

- Si bien es cierto que a Bolivia le queda mucho camino por recorrer, al parecer, va por el bueno en cuanto al compromiso por la Educación Financiera.

- Wikipedia Contributors. Economía de Bolivia. Wikipedia, the free enciclopedia. [Recuperado en 2019-09-19] https://es.wikipedia.org/wiki/Economía_de_Bolivia

- Redacción datosmacro.com. Bolivia: Economía y demografía. datosmacro.expansion.com. [Recuperado en 2019-09-19] https://datosmacro.expansion.com/paises/bolivia

- Redacción Banco Mundial. Desempleo total (% de la población activa total) (estimación modelado OIT) – Bolivia. [Recuperado en 2021 – 04 – 29] https://datos.bancomundial.org/indicator/SL.UEM.TOTL.ZS?locations=BO

- Redacción eabolivia.com. Economía de Bolivia. eabolivia.com. [Recuperado en 2019-09-19] https://www.eabolivia.com/economia/6208-economia-boliviana.html

- Industry. (2018). Bolivia destaca en educación financiera. finanzasybanca.blogspot.com. [Recuperado en 2019-09-19] https://finanzasybanca.blogspot.com/2018/12/bolivia-destaca-en-educacion-financiera.html

- Claros, F. S., & Paules, y R. T (Universidad Mayor de San Simón e Instituto de Estudios Sociales y Económicos). Acceso y utilización de la banca electrónica en Bolivia. [Recuperado en 2019-09-19] https://www.asoban.bo/system/agenda_entries/pdfs/000/000/012/original/9._Acceso_y_uso_de_la_Banca_Electronica_en_Bolivia_-IESE_UMSS.pdf?1523992427

- Redacción hoybolivia.com. (2019). Endeudamiento de Bolivia con el BID es razonable y tiene alto retorno socioeconómico: Melandri. Hoybolivia.com. [Recuperado en 2019-09-19] https://www.hoybolivia.com/Noticia.php?IdNoticia=293376

- Cortez, R. R. C., Garcia, R. T., & Peñaranda, J. A. S. (2016). Acceso y uso de los servicios financieros en el desarrollo de la economía financiera de Bolivia: 1998 – 2014. [Recuperado en 2019-09-19] https://repositorio.umsa.bo/bitstream/handle/123456789/8532/T-2204.pdf?sequence=1&isAllowed=y

- Redacción innovacionbolivia.blogspot.com. Emprendedurismo en Bolivia. innovacionbolivia.blogspot.com. [Recuperado en 2019-09-19] https://innovacionbolivia.blogspot.com/2011/05/emprendedurismo-en-bolivia.html

- Redacción Los Tiempos. (2017). Desaceleración y morosidad en Bolivia. Los Tiempos. [Recuperado en 2019-09-19] https://www.lostiempos.com/actualidad/opinion/20170530/columna/desaceleracion-morosidad-bolivia

- Redacción Correo del Sur. (2018). Bolivia ocupa últimos lugares en niveles de ahorro. Correo del Sur. [Recuperado en 2019-09-19] https://correodelsur.com/sociedad/20180315_bolivia-ocupa-ultimos-lugares-en-nivel-de-ahorro.htm

- Redacción Cooperación Suiza en Bolivia y Comisión Episcopal de Educación. (2016). Guía de actividades para educación financiera. [Recuperado en 2019-09-19] https://www.formaciontecnicabolivia.org/webdocs/publicaciones/2017/guianenegocios.pdf

- Redacción Banco Nacional de Bolivia S.A. (2017). Programa de Educación Financiera. Gestión 2017. [Recuperado en 2019-09-19] https://www.bnb.com.bo/PortalBNB/Documentos/Rse/Programas/programa_anual_educacion_financiera_2017.pdf

- Redacción Asociación de Bancos Privados de Bolivia. Descubre lo Simple de las Finanzas. descubre.bo. [Recuperado en 2019-09-19] https://www.descubre.bo/

- Redacción Ilaipp. (2017). Evaluación de impacto a programa de Educación Financiera en Bolivia. ilaipp.org. [Recuperado en 2019-09-20] https://ilaipp.org/2246-2/

- Redacción Banco Fassil. Programa de Educación Financiera. fassil.com.bo. [Recuperado en 2019-09-20] https://www.fassil.com.bo/sites/default/files/Plan de Educacion Financiera BFS.pdf

- Redacción Banco BISA. (2017). Programa de Educación Financiera 2017. [Recuperado en 2019-09-20] https://bisa.com/documentos/EducacionFinanciera2017.pdf

- Redacción Banco BISA. (2017). Programa de Educación Financiera 2017. [Recuperado en 2019-09-20] https://bisa.com/documentos/EducacionFinanciera2017.pdf

- Redacción Banco FIE. (2019). Programa de Educación Financiera – PEF 2019. [Recuperado en 2019-09-20] https://www.bancofie.com.bo/apifie/archivos/fixedmultimedia/Pres EF 2019 para Web.pdf

- Redacción Banco Pyme de la Comunidad. (2018). Programa de Educación Financiera Gestión 2018. [Recuperado en 2019-09-20] https://www.bco.com.bo/sites/default/files/files/PROG_EDUCACION_FINANCIERA_2018.pdf

- Redacción Buró de Información INFOCENTER. (2019). Programa de Educación Financiera – PEF 2019. [Recuperado en 2019-09-20] https://www.infocenter.com.bo/web_publico/docs/educacion_financiera.pdf

- Redacción inforse.com.bo. (2018). ASFI inició en la ciudad de Oruro el Plan Piloto ¡Yo ahorro! [Recuperado en 2019-09-25] https://www.inforse.com.bo/asfi-inicio-en-la-ciudad-de-oruro-el-plan-piloto-yo-ahorro/

- Redacción inforse.com.bo. (2017). Prodem lleva capacitación en Educación Financiera a 150 Educadores Urbanos, las Cebras. [Recuperado en 2019-09-25] https://www.inforse.com.bo/educacion-financiera-para-nuestras-divertidas-cebras/